Hyperliquid पर हमले की जाँच: FARTCOIN केस और HLP का शोषण

यह कम लिक्विडिटी वाले FARTCOIN टोकन के हेरफेर के माध्यम से Hyperliquid प्रोटोकॉल पर हुए हमले का एक पेशेवर विश्लेषण है। यह घटना विकेंद्रीकृत प्रणालियों में "विषाक्त आर्बिट्राज" (toxic arbitrage) और ADL (Auto-Deleveraging) मैकेनिक्स के शोषण का एक उत्कृष्ट उदाहरण है।

क्लासिक स्मार्ट कॉन्ट्रैक्ट हैक के विपरीत, इस हमले में कोड की किसी खामी (bug) का उपयोग नहीं किया गया था। यह जोखिम प्रबंधन तर्क (risk management logic) का एक आर्थिक शोषण था। हमलावर ने Hyperliquid की एक प्रमुख वास्तुशिल्प विशेषता — HLP (Hyperliquid Liquidity Provider) वॉल्ट — का उपयोग अपनी घाटे वाली पोजीशन के लिए "जबरन खरीदार" (forced buyer) के रूप में किया।

1. हमले की संरचना: चरण-दर-चरण प्रक्रिया

यह हमला चार चरणों में किया गया था, जिसके लिए सटीक समय और ऑर्डर बुक की गहराई की गहरी समझ की आवश्यकता थी।

चरण क: तैयारी और "पंप" (Pump)

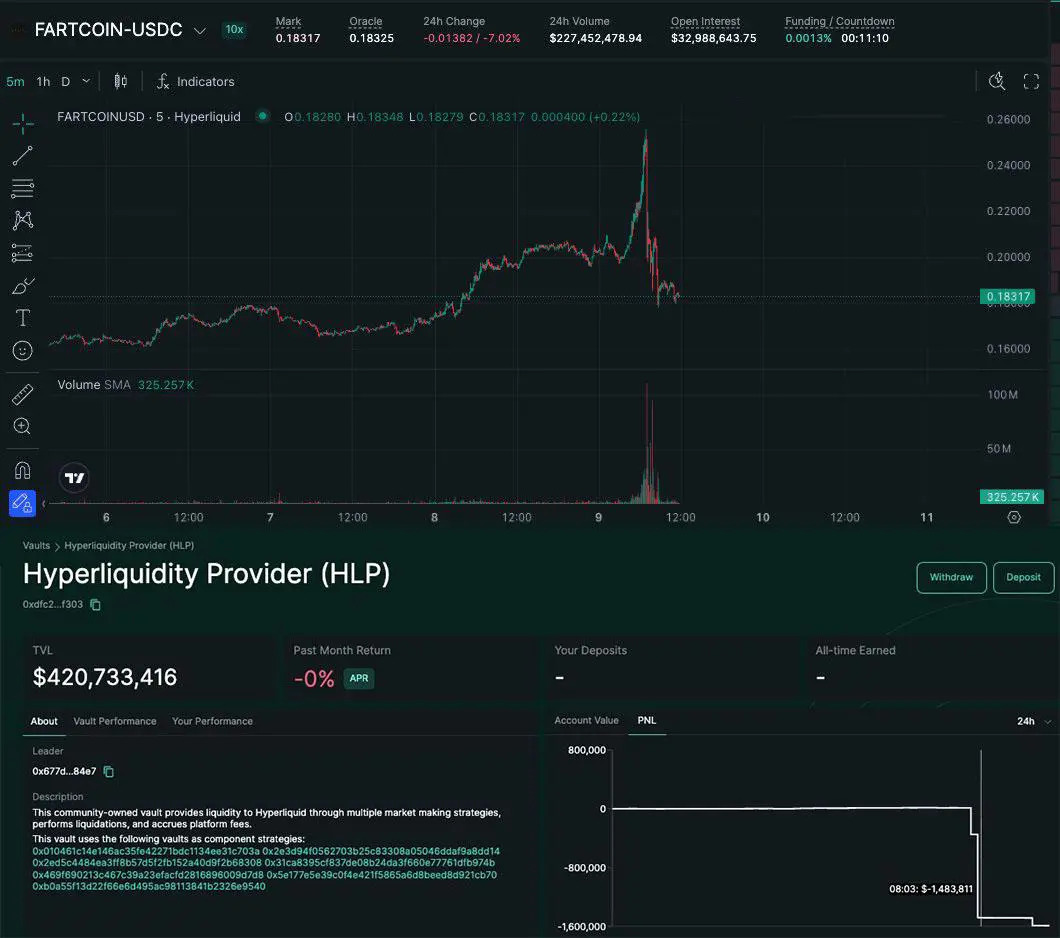

- कार्रवाई: कई जुड़े हुए वॉलेट्स ने USDC जमा किए। Hyperliquid पर FARTCOIN/USDC पेयर में $15 मिलियन की एक विशाल 'लॉन्ग' (long) पोजीशन खोली गई।

- बारीकी: Hyperliquid पर FARTCOIN की लिक्विडिटी बहुत कम है। ऑर्डर बुक में कम वॉल्यूम होने के कारण, $15 मिलियन की खरीद (भले ही किश्तों में की गई हो) कीमत को 20% या उससे अधिक बढ़ा देती है।

चरण ख: कृत्रिम लिक्विडिटी बनाना

- कार्रवाई: कीमत को तुरंत गिरने से रोकने के लिए, हमलावर ने वर्तमान बाजार मूल्य से ठीक नीचे बड़े 'लिमिट बाय ऑर्डर' (Buy Walls) लगाए।

- उद्देश्य: एक्सचेंज के एल्गोरिदम और अन्य ट्रेडर्स को यह विश्वास दिलाना कि बाजार में वास्तविक सपोर्ट है, और "Mark Price" को कृत्रिम रूप से उच्च स्तर पर स्थिर करना।

चरण ग: "स्क्वीज़" और ADL का सक्रिय होना

- कार्रवाई: हमलावर ने अचानक अपने बाय ऑर्डर्स हटा लिए और अन्य प्लेटफॉर्म्स या छोटे खातों के माध्यम से टोकन बेचना (dump) शुरू कर दिया।

- परिणाम: कीमत तेजी से गिरी। ऑर्गेनिक लिक्विडिटी की कमी के कारण, $15 मिलियन की पोजीशन तुरंत भारी घाटे में चली गई। सामान्य लिक्विडेशन (Liquidation) असंभव था — क्योंकि ऑर्डर बुक में इतने बड़े वॉल्यूम को सोखने के लिए पर्याप्त खरीदार ही नहीं थे।

चरण घ: HLP पर घाटा स्थानांतरित करना

- कार्रवाई: जब बीमा कोष (insurance fund) घाटे को संभालने में असमर्थ होता है, तो ADL मैकेनिज्म काम करना शुरू कर देता है। सिस्टम जबरन काउंटरपार्टीज के खिलाफ पोजीशन बंद कर देता है। Hyperliquid में, मुख्य काउंटरपार्टी HLP वॉल्ट है।

- नतीजा: HLP ने बढ़ी हुई कीमत पर उस लॉन्ग पोजीशन को "अपना" लिया, जबकि हकीकत में उन संपत्तियों की कीमत कौड़ियों के बराबर रह गई थी। HLP को लगभग $1-1.5 मिलियन का घाटा हुआ।

2. तकनीकी आधार: यह काम क्यों कर गया?

यहाँ मुख्य शब्द Oracle vs. Internal Liquidity Gap है।

Hyperliquid 'मार्क प्राइस' निर्धारित करने के लिए ओरैकल्स (oracles) का उपयोग करता है। यदि बाहरी एक्सचेंजों (Binance, OKX आदि) पर कीमत ऊंची रहती है, तो ओरैकल इसकी पुष्टि करता है। लेकिन, Hyperliquid के भीतर वास्तविक लिक्विडिटी शून्य हो सकती है।

ADL (Auto-Deleveraging) मैकेनिज्म

सामान्य परिस्थितियों में, ADL एक्सचेंज को दिवालिया होने से बचाता है। यदि ट्रेडर A अपने बैलेंस से अधिक खो देता है और बाजार में उसका लिक्विडेशन नहीं किया जा सकता है, तो एक्सचेंज कर्ज चुकाने के लिए ट्रेडर B की लाभदायक पोजीशन को बंद कर देता है।

इस हमले में, हमलावर ने खुद ऐसी स्थितियां बनाईं जहां उसकी विशाल लॉन्ग पोजीशन "नॉन-लिक्विडेटेबल" बन गई, जिससे सिस्टम को यह "विषाक्त संपत्ति" लिक्विडिटी प्रदाताओं (HLP) के हाथों में देने के लिए मजबूर होना पड़ा।

3. लाभ का व्यावहारिक विश्लेषण (Hedging Strategy)

कई लोग पूछते हैं: "हमलावर जानबूझकर Hyperliquid पर $1.5 मिलियन क्यों खोएगा?"

उत्तर है: क्रॉस-प्लेटफॉर्म आर्बिट्राज (Cross-platform Arbitrage)।

हमलावर खोलता है:

- Hyperliquid पर: एक विशाल LONG पोजीशन।

- किसी बाहरी DEX/CEX पर (जहाँ गहरी लिक्विडिटी है): एक समान SHORT पोजीशन।

जब Hyperliquid पर कीमत कृत्रिम रूप से बढ़ाई जाती है, तो दूसरे एक्सचेंज पर उसकी SHORT पोजीशन घाटे में हो सकती है, लेकिन: जैसे ही वह Hyperliquid वाली पोजीशन को HLP पर "डंप" करता है, वह वहां एक घाटा दर्ज करता है जो दूसरे प्लेटफॉर्म पर शॉर्ट से होने वाले मुनाफे से कहीं अधिक कवर हो जाता है, जहाँ उसने पहले से ही गिरावट की तैयारी कर रखी थी।

4. उपयोगकर्ताओं और डेवलपर्स के लिए व्यावहारिक सुझाव

ADL से कैसे बचें (ट्रेडर्स के लिए):

- लो-कैप कॉइन्स (shitcoins) पर हाई लेवरेज से बचें: ADL सबसे पहले उन पोजीशंस को चुनता है जिनका प्रभावी लेवरेज और मुनाफा सबसे अधिक होता है।

- HLP की सेहत की निगरानी करें: यदि वॉल्ट को घाटा होने लगता है (Pnl नीचे जाता है), तो यह प्लेटफॉर्म पर विषाक्त गतिविधि का संकेत है।

विसंगतियों की निगरानी के लिए कोड उदाहरण (Python/Pseudocode):

डेवलपर्स को ओरैकल प्राइस और ऑर्डर बुक की गहराई के बीच के अंतर को ट्रैक करना चाहिए।

def check_liquidity_risk(symbol, position_size_usd):

oracle_price = get_oracle_price(symbol)

# ऑर्डर बुक के खिलाफ औसत निकास मूल्य की गणना करें (Slippage)

execution_price = get_market_impact(symbol, position_size_usd, side='SELL')

slippage_percent = (oracle_price - execution_price) / oracle_price * 100

if slippage_percent > 15: # 15% जोखिम सीमा

print(f"ALARM: {symbol} के लिए लिक्विडिटी गैप बहुत अधिक है! ADL जोखिम का पता चला।")

return "High Risk"

return "Safe"

5. अल्पज्ञात विवरण और निष्कर्ष

इस प्रकार के हमलों को "रिवर्स JIT (Just-In-Time) लिक्विडेशन" कहा जाता है। हमलावर लिक्विडिटी प्रदान नहीं करता है, बल्कि प्रोटोकॉल को विषाक्त कर्ज "खिला" देता है।

दिलचस्प तथ्य: Hyperliquid ने इसी तरह के मामलों के बाद BTC और ETH के लिए लेवरेज मापदंडों (Max Leverage) को अपडेट किया था, लेकिन FARTCOIN जैसे नए टोकन के लिए, लिस्टिंग के शुरुआती दिनों में ये पैरामीटर अक्सर बहुत ढीले रहते हैं, जिससे शोषण का अवसर मिलता है।

6. भेद्यता का गहन विश्लेषण: ओरेकल बनाम ऑर्डर बुक की गहराई

इस हमले की सफलता के पीछे "छिपे" कारणों में से एक ओरेकल लेटेंसी (Oracle Latency) और स्क्यू मैनेजमेंट (Skew Management) की विशिष्टता है।

अधिकांश विकेंद्रीकृत सदाबहार एक्सचेंजों (Perp DEX) में, मार्किंग प्राइस ($Mark Price$) ओरेकल के माध्यम से बाहरी प्लेटफॉर्म से लिया जाता है। हालांकि, निष्पादन मूल्य ($Execution Price$) स्थानीय ऑर्डर बुक या वर्चुअल AMM से आता है।

समस्या: यदि कोई हमलावर प्रोटोकॉल के भीतर कृत्रिम असंतुलन ($Skew$) बनाता है, तो सिस्टम फंडिंग रेट ($Funding Rate$) के माध्यम से इसे संतुलित करने का प्रयास करता है। लेकिन अचानक आई गिरावट (flash crash) के दौरान, फंडिंग रेट स्थिति को बनाए रखने के लिए "महंगा" बनाने में विफल रहता है।

HLP की कमजोरी: Hyperliquid Liquidity Provider वॉल्ट अंतिम विकल्प के मार्केट मेकर के रूप में कार्य करता है। जब अन्य बाजार प्रतिभागी अनुपस्थित होते हैं, तो यह ट्रेडों को "स्वीकार" करने के लिए बाध्य होता है। हमलावर ने प्रभावी रूप से HLP को जबरन निकास लिक्विडिटी (exit liquidity) में बदल दिया।

7. व्यावहारिक केस स्टडी: हमले की तैयारी को कैसे पहचानें?

यदि आप ऑन-चेन डेटा का विश्लेषण कर रहे हैं या रीयल-टाइम में बाजार की निगरानी कर रहे हैं, तो निम्नलिखित संकेत (Red Flags) संभावित शोषण का संकेत दे सकते हैं:

- ओपन इंटरेस्ट (OI) का संकेंद्रण: यदि FARTCOIN जैसी कम लिक्विडिटी वाली संपत्ति के लिए $OI$ (Open Interest) कुछ ही घंटों में टोकन के कुल मार्केट कैप के 20-30% से अधिक हो जाता है — तो यह एक विसंगति है।

- जुड़े हुए वॉलेट्स (Cluster Analysis): इस मामले में 4 वॉलेट्स का उपयोग किया गया था। अक्सर हमले से कुछ समय पहले इन्हें एक ही पते से या मिक्सर के माध्यम से फंड किया जाता है।

- असामान्य स्प्रेड: यदि Hyperliquid पर टोकन की कीमत अन्य DEX (जैसे Raydium या Uniswap) की तुलना में 2-3% अधिक है, और आर्बिट्राजर्स इसे संतुलित करने के लिए नहीं आ रहे हैं — तो इसका मतलब है कि शॉर्ट के लिए लिक्विडिटी मौजूद नहीं है, और कीमत केवल जोड़-तोड़ करने वाले के भरोसे टिकी है।

8. प्रोटोकॉल सुरक्षा के लिए तकनीकी सिफारिशें

DeFi डेवलपर्स और आर्किटेक्ट्स के लिए, यह मामला सख्त सीमाएं लागू करने की आवश्यकता को रेखांकित करता है:

- Dynamic Open Interest Caps: अधिकतम ओपन पोजीशन की सीमा केवल अस्थिरता पर नहीं, बल्कि वास्तविक ऑर्डर बुक की गहराई ($Depth$) पर आधारित होनी चाहिए। यदि ऑर्डर बुक में कीमत के 5% के दायरे में केवल $500k है, तो सिस्टम को $15m की लॉन्ग पोजीशन खोलने की अनुमति नहीं देनी चाहिए।

- ADL Haircuts: ADL सक्रिय होने पर जुर्माना गुणांक लागू करना, ताकि हमलावर की स्थिति HLP को हस्तांतरित होने से पहले ही उसकी जमानत राशि ($Collateral$) का एक बड़ा हिस्सा जब्त हो जाए।

- Velocity Checks: पोजीशन बदलने की गति पर सीमा। उदाहरण के लिए, उच्च जोखिम वाली संपत्तियों के लिए 10 मिनट के भीतर पोजीशन को X% से अधिक बढ़ाने पर प्रतिबंध।

9. कोड परिदृश्य: हमले का सिमुलेशन (Python / Brownie style)

ऑडिटर्स इस तरह के जोड़-तोड़ के खिलाफ प्रोटोकॉल की लचीलापन की जांच करने के लिए निम्नलिखित तर्क का उपयोग करते हैं:

# लिक्विडिटी हेरफेर सिमुलेशन का छद्म कोड

def simulate_attack():

asset = "FARTCOIN"

initial_liq = protocol.get_liquidity(asset) # मान लें कि कीमत के 10% के भीतर $1M है

# हमलावर जमानत राशि जमा करता है

attacker_margin = 2_000_000 # $2M USDC

# विशाल लेवरेज खोलना

# प्रोटोकॉल शीटकॉइन्स पर x7 लेवरेज की अनुमति देता है (गलती!)

protocol.open_position(symbol=asset, size=14_000_000, side="LONG", margin=attacker_margin)

# लिक्विडिटी की कमी के कारण कीमत ऊपर जाती है

new_price = protocol.get_mark_price(asset) * 1.20 # +20%

# हमलावर द्वारा लिक्विडिटी को अचानक हटाना (जुड़े हुए वॉलेट्स के माध्यम से)

protocol.remove_limit_orders(asset, attacker_linked_wallets)

# बाजार में गिरावट का सिमुलेशन

market.crash(asset, drop_percent=30)

# जांचें: क्या लिक्विडेटर पोजीशन बंद कर सकता है?

liquidation_status = protocol.attempt_liquidation(attacker_address)

if liquidation_status == "FAILED_NO_LIQUIDITY":

print("ADL ट्रिगर हुआ! HLP घाटा उठाता है।")

hlp_loss = protocol.calculate_adl_impact(attacker_position)

print(f"कुल HLP घाटा: ${hlp_loss}")

निष्कर्ष: पारिस्थितिकी तंत्र के लिए सबक

FARTCOIN के माध्यम से Hyperliquid पर हमला पारंपरिक अर्थों में "हैक" नहीं था, बल्कि खेल के नियमों का एक बुद्धिमानीपूर्ण उपयोग था। जब तक Perp DEX वॉल्यूम आकर्षित करने के लिए हाइप-आधारित टोकन को लिस्ट करेंगे, वे उन "व्हेल्स" के लिए असुरक्षित रहेंगे जो एक्सचेंज के सुरक्षा तंत्र (ADL) को अपने निकास उपकरण में बदलना जानते हैं।

एक औसत उपयोगकर्ता के लिए मुख्य सबक सरल है: HLP "जोखिम-मुक्त रिटर्न" नहीं है। यह एक बीमा कोष है जो किसी भी समय एक चतुर जोड़-तोड़ करने वाले के लाभ की भरपाई कर सकता है।