अपनी खुद की ट्रेडिंग स्ट्रेटजी बनाना जुए और एक व्यवस्थित बिजनेस के बीच का पुल है। ऐतिहासिक डेटा का उपयोग (बैकटेस्टिंग) आपको असली पूंजी को एल्गोरिथ्म के भरोसे छोड़ने से पहले कागज पर हर संभव गलती करने की अनुमति देता है।

इस लेख में, हम एक विचार खोजने से लेकर आधुनिक टेक्नोलॉजी स्टैक का उपयोग करके उसकी मजबूती की जांच करने तक की प्रक्रिया का विश्लेषण करेंगे।

1. बुनियाद: विचार से एल्गोरिथ्म तक

कोई भी रणनीति एक हाइपोथिसिस (परिकल्पना) से शुरू होती है। यह बाजार के व्यवहार के बारे में एक स्पष्ट बयान है। उदाहरण के लिए: "यदि किसी एसेट की कीमत असामान्य वॉल्यूम के साथ एक घंटे में 5% गिरती है, तो शॉर्ट-टर्म बाउंस (उछाल) की संभावना अधिक होती है"।

शुरुआत के लिए रणनीतियों के प्रकार:

- Mean Reversion (औसत की ओर वापसी): उन क्षणों की तलाश करना जब कीमत अपने औसत मूल्य से बहुत दूर भटक गई हो।

- Trend Following (ट्रेंड का पालन): आंदोलन की दिशा की पुष्टि होने पर ट्रेड में प्रवेश करना (मूविंग एवरेज, लेवल ब्रेकआउट का उपयोग करके)।

- Arbitrage (आर्बिट्राज): अलग-अलग प्लेटफॉर्म पर एक ही एसेट की कीमतों के अंतर का फायदा उठाना।

- Statistical Arbitrage: विभिन्न एसेट्स के बीच सहसंबंध (correlation) की तलाश करना।

2. ऐतिहासिक डेटा का संग्रह

टेस्ट की गुणवत्ता सीधे डेटा की गुणवत्ता पर निर्भर करती है।

"कचरा अंदर — कचरा बाहर" (Garbage in, garbage out)।

डेटा कहां से प्राप्त करें?

- Exchange APIs: Binance, Coinbase, Bybit ऐतिहासिक कैंडलस्टिक डेटा (OHLCV) तक पहुंच प्रदान करते हैं।

- विशेष सेवाएं: Yahoo Finance (स्टॉक), CoinMetrics (क्रिप्टो), Glassnode (ऑन-चेन डेटा)।

- तैयार डेटासेट: Kaggle, GitHub पर विशेष रिपोजिटरी।

तालिका: डेटा के प्रकार और उनके अनुप्रयोग

| डेटा का प्रकार | विवरण | किसके लिए उपयुक्त है |

|---|---|---|

| OHLCV | Open, High, Low, Close, Volume | क्लासिक तकनीकी विश्लेषण, मध्यम अवधि की रणनीतियाँ। |

| Orderbook (L2) | ऑर्डर बुक, लिमिट ऑर्डर | स्कैल्पिंग, HFT, लिक्विडिटी विश्लेषण। |

| Tick Data | प्रत्येक व्यक्तिगत ट्रेड | अत्यधिक सटीक बैकटेस्ट, आर्बिट्राज। |

| Alternative Data | सोशल मीडिया, समाचार, रिपोर्ट | सेंटिमेंट एनालिसिस, मौलिक दृष्टिकोण। |

3. टेस्टिंग के लिए टूल्स

शुरुआत करने वालों के लिए विजुअल प्लेटफॉर्म उपयुक्त हैं, पेशेवरों के लिए — प्रोग्रामिंग।

- TradingView (Pine Script): किसी विचार को विजुअलाइज करने का सबसे तेज़ तरीका। बिल्ट-इन स्ट्रेटजी टेस्टर सीधे चार्ट पर प्रॉफिटेबिलिटी दिखाता है।

- Python (लाइब्रेरी):

- Pandas: डेटा हेरफेर (manipulation) के लिए।

- Backtrader या VectorBT: बैकटेस्टिंग के लिए शक्तिशाली इंजन।

- ccxt: क्रिप्टो एक्सचेंजों से जुड़ने के लिए।

पायथन में सरल कोड का उदाहरण (VectorBT)

यह कोड दो मूविंग एवरेज के क्रॉसओवर की जांच करता है:

import vectorbt as vbt

import pandas as pd

# डेटा डाउनलोड करें

data = vbt.YFData.download('BTC-USD', start='2023-01-01')

close = data.get('Close')

# रणनीति परिभाषित करें: Fast MA (10) Slow MA (50) को ऊपर से काटता है

fast_ma = vbt.MA.run(close, 10)

slow_ma = vbt.MA.run(close, 50)

entries = fast_ma.ma_crossed_above(slow_ma)

exits = fast_ma.ma_crossed_below(slow_ma)

# बैकटेस्ट चलाएं

pf = vbt.Portfolio.from_signals(close, entries, exits, init_cash=1000)

print(pf.total_return())4. प्रभावशीलता मेट्रिक्स

केवल "Total Profit" न देखें। भारी मुनाफे के साथ पूरी पूंजी खोने का जोखिम भी हो सकता है।

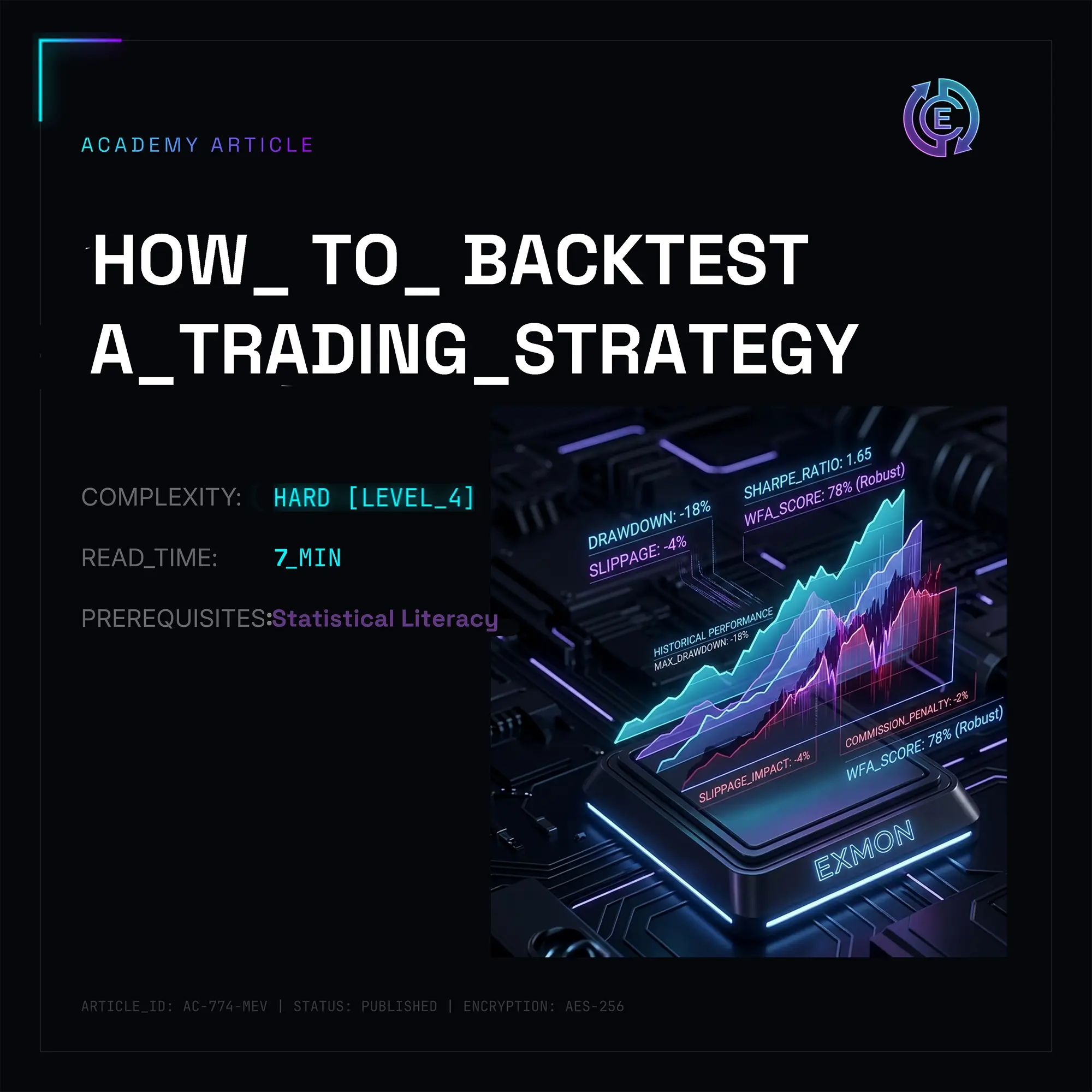

- Drawdown (गिरावट): पीक से स्थानीय निचले स्तर तक बैलेंस में अधिकतम गिरावट। यदि गिरावट 50% है, तो आपको शून्य पर वापस आने के लिए 100% लाभ की आवश्यकता होगी।

- Sharpe Ratio (शार्प रेशियो): यह दिखाता है कि क्या रिटर्न उस जोखिम के लायक है जो आप ले रहे हैं। 1.0 से ऊपर का मान अच्छा माना जाता है।

- Win Rate: लाभदायक ट्रेडों का प्रतिशत। महत्वपूर्ण: 30% विन रेट वाली रणनीति भी अत्यधिक लाभदायक हो सकती है यदि उसका लाभ नुकसान से कई गुना अधिक हो (Risk/Reward)।

- Profit Factor: कुल लाभ और कुल हानि का अनुपात।

5. छिपी हुई चुनौतियाँ (कम ज्ञात विवरण)

यही वह जगह है जहां अधिकांश शुरुआती लोग सफल परीक्षणों के बाद अपनी पहली वास्तविक पूंजी "गंवा" देते हैं।

Look-ahead Bias (आगे देखना)

आपका एल्गोरिथ्म अनजाने में भविष्य के डेटा का उपयोग करता है। उदाहरण के लिए, आप दिन की औसत कीमत की गणना करते हैं और उस कीमत के आधार पर सुबह खरीदने का निर्णय लेते हैं। वास्तव में, सुबह आपको नहीं पता होता कि शाम को कीमत क्या होगी।

Survivorship Bias (उत्तरजीविता पूर्वाग्रह)

उन सिक्कों या शेयरों पर रणनीति का परीक्षण करना जो वर्तमान में शीर्ष पर हैं। आप उन सैकड़ों प्रोजेक्ट्स के बारे में भूल जाते हैं जो दिवालिया हो गए और लिस्टिंग से गायब हो गए। उस समय मौजूद एसेट्स के पूरे स्पेक्ट्रम पर टेस्ट किया जाना चाहिए।

Slippage और कमीशन

थ्योरी में आपने $100 पर खरीदा। वास्तविक बाजार में, लिक्विडिटी की कमी के कारण आपका ऑर्डर $100.5 पर निष्पादित हुआ, और एक्सचेंज ने 0.1% कमीशन ले लिया। 1000 ट्रेडों की दूरी पर, यह एक लाभदायक रणनीति को नुकसानदेह बना देता है।

6. एडवांस्ड टेस्टिंग मेथड्स: मजबूती की जांच

एक बार जब शुरुआती बैकटेस्ट एक "शानदार" प्रॉफिट ग्राफ दिखा देता है, तो उसे स्ट्रेस-टेस्ट से गुजारना जरूरी होता है। केवल पुराने डेटा पर चला लेना काफी नहीं है, क्योंकि मार्केट गिरगिट की तरह रंग बदलता रहता है।

Walk-Forward Analysis (WFA)

यह "रोलिंग" टेस्टिंग का एक तरीका है। आप डेटा को अलग-अलग ब्लॉक्स में बांटते हैं:

- In-Sample (ट्रेनिंग): आप स्ट्रैटेजी के पैरामीटर्स को ऑप्टिमाइज़ करते हैं (जैसे सही MA लेंथ चुनना)।

- Out-of-Sample (टेस्ट): आप उन्हीं पैरामीटर्स को डेटा के अगले हिस्से पर चेक करते हैं, जिसे एल्गोरिदम ने पहले कभी नहीं देखा।

इसके बाद आप विंडो को आगे खिसकाते हैं। अगर स्ट्रैटेजी इन सभी "अनदेखे" हिस्सों पर स्थिर रिजल्ट देती है—तो समझो कि इसमें दम है।

मोंटे-कार्लो सिमुलेशन (Monte Carlo Simulation)

आप अपने ट्रेड्स के क्रम को हजारों बार रैंडम तरीके से मिलाते हैं।

- मकसद: यह जानना कि लगातार होने वाले घाटे (Drawdown) की कितनी संभावना है कि वह आपके पूरे डिपॉजिट को साफ कर दे।

अगर 10,000 सिमुलेशन में से 500 बार अकाउंट जीरो हो जाता है, तो स्ट्रैटेजी बहुत रिस्की मानी जाती है, भले ही उसका औसत मुनाफा कितना भी ज्यादा क्यों न हो।

7. ऑप्टिमाइजेशन और "ओवरफिटिंग" (Overfitting)

एक रिसर्चर के लिए सबसे खतरनाक जाल Overfitting है। यह वह स्थिति है जहां आपने पैरामीटर्स को इतना "परफेक्ट" सेट कर दिया है कि एल्गोरिदम ने इतिहास को "रट" लिया है, लेकिन नया डेटा सामने आते ही वह फेल हो जाता है।

ओवरफिटिंग से कैसे बचें:

- कम पैरामीटर्स: कोड में जितने ज्यादा इंडिकेटर्स और "If-Then" शर्तें होंगी, मार्केट के शोर (noise) में फंसने का चांस उतना ही ज्यादा होगा।

- पैरामीटर स्थिरता: अगर स्ट्रैटेजी इंडिकेटर पीरियड 20 पर तो काम करती है, लेकिन 19 या 21 पर घाटा देने लगती है—तो वह भरोसेमंद नहीं है। सेटिंग्स बदलने पर रिजल्ट धीरे-धीरे बदलना चाहिए।

- लॉजिक का आधार: हर पैरामीटर के पीछे एक आर्थिक कारण होना चाहिए। "क्योंकि पुराने डेटा पर इससे ज्यादा पैसा बना" — यह एक कमजोर दलील है।

8. कम चर्चित कॉन्सेप्ट्स: बैकटेस्टिंग में MEV और JIT Liquidity

अगर आप DeFi सेगमेंट (Uniswap v3/v4) में काम कर रहे हैं, तो ब्लॉकचेन की बारीकियों के कारण स्टैंडर्ड बैकटेस्टिंग आपको गलत नतीजे दे सकती है।

- LVR (Loss Versus Rebalancing): लिक्विडिटी प्रोवाइडर्स के लिए एक मॉडर्न मेट्रिक। यह फीस से होने वाली कमाई की तुलना उस नुकसान से करता है जो तब होता है जब आर्बिट्राजर्स आपके लिक्विडिटी को उनके लिए फायदेमंद (और आपके लिए नुकसानदेह) कीमतों पर ले जाते हैं।

- JIT (Just-In-Time) Liquidity: एक ऐसी स्ट्रैटेजी जहां बड़ी ट्रेड होने से ठीक एक पल पहले पूल में लिक्विडिटी जोड़ी जाती है और ट्रेड के तुरंत बाद निकाल ली जाती है। आम कैंडल डेटा (OHLCV) में इसे पकड़ना नामुमकिन है—इसके लिए इवेंट-ड्रिवन डेटा (Event-driven data) की जरूरत होती है।

9. प्रैक्टिकल चेक-लिस्ट: कोड से एक्सचेंज तक का सफर

| चरण (Stage) | एक्शन | टूल |

|---|---|---|

| 1. हाइपोथिसिस | एंट्री/एग्जिट की शर्तों और स्टॉप-लॉस का विवरण। | Notepad / Obsidian |

| 2. डेटा कलेक्शन | पुराने कैंडल या टिक डेटा को प्राप्त करना। | API (Binance/CCXT), Python |

| 3. बैकटेस्ट | इतिहास पर स्ट्रैटेजी को पहली बार चला कर देखना। | Backtrader, Pine Script |

| 4. ऑप्टिमाइजेशन | कमीशन (0.1%+) और स्लिपेज का हिसाब जोड़ना। | कोड पैरामीटर्स |

| 5. वैलिडेशन | Walk-Forward और मोंटे-कार्लो टेस्ट। | Python (scipy, numpy) |

| 6. पेपर ट्रेडिंग | रियल-टाइम में वर्चुअल अकाउंट पर ट्रेडिंग। | TradingView / डेमो अकाउंट |

| 7. स्केलिंग | कम असली पूंजी के साथ लाइव शुरुआत करना। | API Keys (Read/Write) |

10. कोड उदाहरण: कमीशन और स्लिपेज को जोड़ना

प्रोफेशनल टेस्टिंग में स्ट्रैटेजी पर "जुर्माना" लगाना जरूरी है। इसका एक छोटा सा ढांचा यहां दिया गया है:

# ट्रांजेक्शन कॉस्ट लॉजिक का छद्म कोड (Pseudo-code)

commission = 0.001 # प्रति ट्रेड 0.1%

slippage = 0.0005 # 0.05% प्राइस स्लिपेज

def execute_trade(price, size, side):

if side == 'buy':

effective_price = price * (1 + slippage)

cost = size * effective_price * (1 + commission)

elif side == 'sell':

effective_price = price * (1 - slippage)

revenue = size * effective_price * (1 - commission)

return effective_price, cost_or_revenue

गोल्डन रूल: अगर असली कमीशन और स्लिपेज जोड़ने के बाद आपकी स्ट्रैटेजी मुनाफे से घाटे में बदल जाती है—तो उसे जबरदस्ती "ठीक" करने की कोशिश न करें। नया आइडिया खोजें। मार्केट उन लोगों को कभी माफ नहीं करता जो खर्चों को नजरअंदाज करते हैं।