2026 की ट्रेडिंग दुनिया में, जहाँ LLM-आधारित एल्गोरिदम और हाई-फ्रीक्वेंसी आर्बिट्राज डेस्क बाज़ार पर हावी हैं, ज़्यादातर क्लासिक इंडिकेटर (RSI, MACD, मूविंग एवरेज) आखिरकार सिर्फ़ “नॉइज़” बनकर रह गए हैं। क्यों? क्योंकि वे सिर्फ़ कीमत और समय को देखते हैं, जबकि लिक्विडिटी को पूरी तरह नज़रअंदाज़ करते हैं।

एकमात्र स्थिर चीज़ जो अब भी प्रासंगिक है — वह है VWAP (Volume Weighted Average Price)। यह सिर्फ़ चार्ट पर खींची गई एक लाइन नहीं है — यह वह “फेयर प्राइस” लेवल है जिस पर संस्थागत खिलाड़ी नज़र रखते हैं।

भाग 1: 2026 में VWAP क्यों “बेस” माना जाता है

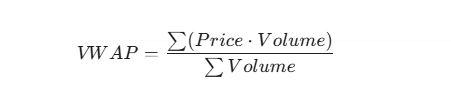

साधारण मूविंग एवरेज (SMA) के विपरीत, जहाँ हर कैंडल का वज़न बराबर होता है, VWAP इस बात को ध्यान में रखता है कि हर कीमत पर कितने कॉन्ट्रैक्ट ट्रेड हुए हैं।

इसका फ़ॉर्मूला कुछ इस तरह दिखता है:

आज के समय में यह क्यों महत्वपूर्ण है:

- संस्थागत मानक: बड़े फंड (BlackRock, Vanguard) अपने ऑर्डर इस तरह एग्ज़ीक्यूट करते हैं कि औसत एंट्री प्राइस VWAP से खराब न हो। अगर कीमत VWAP से नीचे है तो वे खरीदते हैं; अगर ऊपर है तो मुनाफ़ा लेते हैं या इंतज़ार करते हैं।

- मैनिपुलेशन से सुरक्षा: कम वॉल्यूम वाले “स्क्वीज़” VWAP लाइन को ज़्यादा नहीं हिला सकते, जबकि सामान्य इंडिकेटर अक्सर झूठे सिग्नल देने लगते हैं।

- संतुलन बिंदु: VWAP वह स्तर है जहाँ खरीदार और विक्रेता सहमत होते हैं। इससे विचलन या तो किसी असामान्यता का संकेत होता है या किसी नए ट्रेंड की शुरुआत।

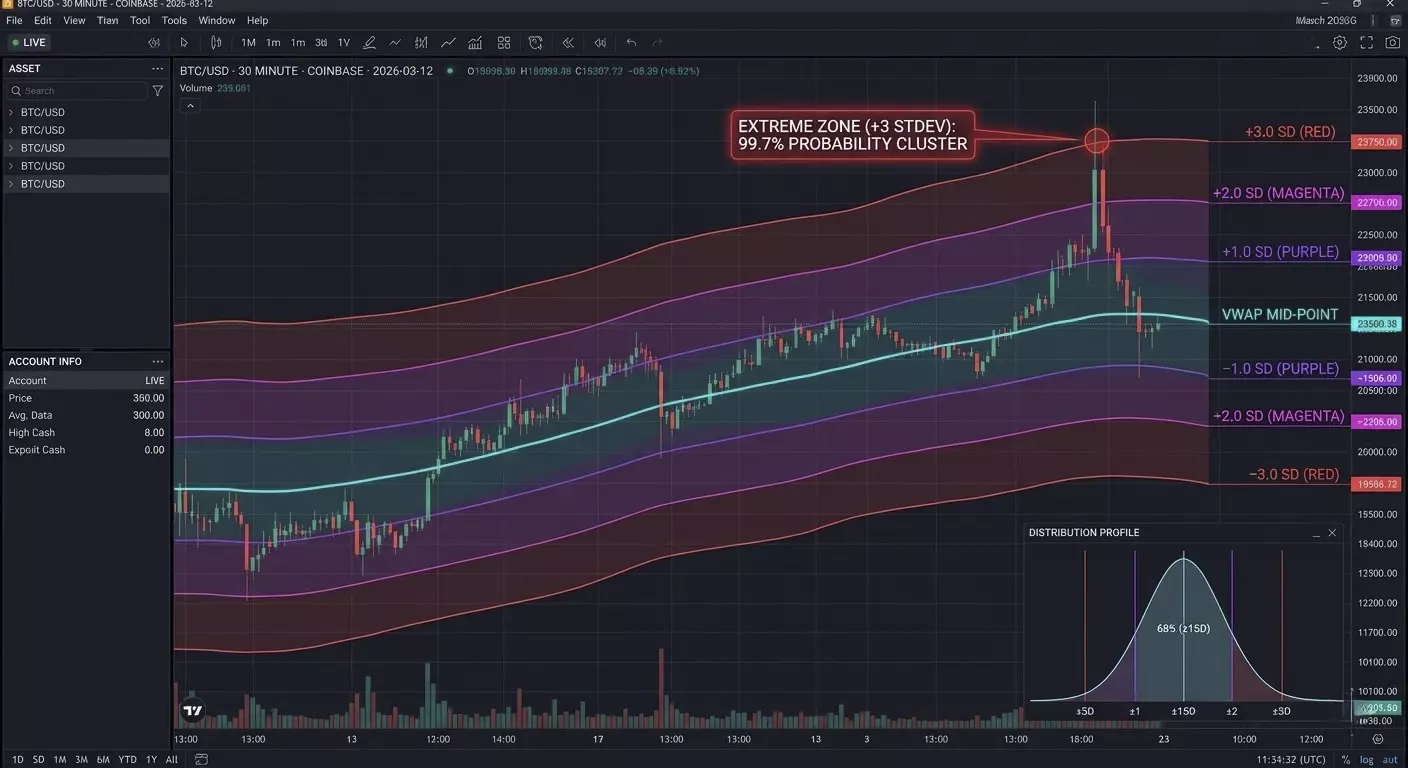

भाग 2: स्टैंडर्ड डिविएशन की “मैजिक” (Standard Deviations)

अकेला VWAP कहानी का सिर्फ़ आधा हिस्सा है। असली ट्रेडिंग Standard Deviation Bands (STDEV) पर शुरू होती है। 2026 में हम “प्राइस डिस्ट्रीब्यूशन” के कॉन्सेप्ट का उपयोग करते हैं, जहाँ VWAP एक मीडियन की तरह काम करता है।

ज़ोन को समझना:

- VWAP ± 1 STDEV: लगभग 68% ट्रेड यहीं होते हैं। इसे “वैल्यू एरिया” कहा जाता है। अगर कीमत यहाँ है, तो बाज़ार संतुलन में है।

- VWAP ± 2 STDEV: 95% प्रायिकता की सीमा। इस स्तर से बाहर जाना आमतौर पर एक्सट्रीम मूव माना जाता है।

- VWAP ± 3 STDEV: “ब्लैक स्वान” ज़ोन (99.7%)। 2026 में यह काउंटर-ट्रेंड ट्रेड (Mean Reversion) के लिए सबसे अच्छे पॉइंट माने जाते हैं।

कम लोग जानते हैं: आधुनिक HFT एल्गोरिदम अक्सर फिक्स्ड 1, 2, 3 के बजाय मौजूदा वोलैटिलिटी (VIX या IV) से जुड़ा डायनामिक डिविएशन कोएफ़िशिएंट इस्तेमाल करते हैं।

भाग 3: प्रैक्टिकल स्ट्रेटेजी “Mean Reversion 2026”

आज के समय का सबसे प्रॉफिटेबल पैटर्न है दूसरे डिविएशन का फॉल्स ब्रेकआउट और फिर कीमत का औसत की ओर वापस आना।

कार्य योजना:

- कॉन्टेक्स्ट: किसी खबर या सेशन ओपन के समय कीमत तेज़ी से VWAP से दूर चली जाती है।

- ट्रिगर: कीमत +2 STDEV की ऊपरी बैंड को छूती है या थोड़ी देर के लिए उसे पार करती है।

- कन्फर्मेशन: वॉल्यूम हिस्टोग्राम में “क्लाइमेक्स” दिखता है (बहुत बड़ा वर्टिकल बार), लेकिन कीमत बढ़ना बंद कर देती है। इसका मतलब है कि कोई बड़ा खिलाड़ी लॉन्ग ट्रेडर्स की डिमांड में बेचकर अपनी पोज़िशन बंद कर रहा है।

- एंट्री: जब कीमत फिर से +2 STDEV लाइन के नीचे आती है तब शॉर्ट लेना।

- टारगेट: टेक-प्रॉफिट #1 VWAP पर। टेक-प्रॉफिट #2 विपरीत सीमा −1 STDEV पर।

भाग 4: ऑटोमेशन के लिए कोड (Pine Script V5)

अगर आप TradingView इस्तेमाल करते हैं, तो स्टैंडर्ड इंडिकेटर अक्सर ज़रूरत से ज़्यादा भारी होता है। यहाँ VWAP और उसके डिविएशन के साथ काम करने के लिए एक साफ और छोटा कोड है:

//@version=5

indicator("VWAP Professional 2026", overlay=true)

// VWAP calculation

var float vwap_sum_pv = 0.0

var float vwap_sum_vol = 0.0

if ta.change(time("D")) // Reset at the start of each new day

vwap_sum_pv := 0.0

vwap_sum_vol := 0.0

vwap_sum_pv += (high + low + close) / 3 * volume

vwap_sum_vol += volume

current_vwap = vwap_sum_pv / vwap_sum_vol

// Standard deviation

dev = ta.stdev(close, 100) // Adaptive window based on volatility

plot(current_vwap, color=color.gold, linewidth=2, title="VWAP Core")

plot(current_vwap + dev * 2, color=color.red, title="Upper 2SD")

plot(current_vwap - dev * 2, color=color.green, title="Lower 2SD")

भाग 5: “Anchored” VWAP का रहस्य

2026 में प्रोफेशनल ट्रेडर सिर्फ़ डेली VWAP नहीं देखते। वे Anchored VWAP (AVWAP) का इस्तेमाल करते हैं।

इसमें कैलकुलेशन को दिन की शुरुआत से नहीं बल्कि किसी खास घटना से “एंकर” किया जाता है:

- जब महत्वपूर्ण महँगाई डेटा (CPI) जारी होता है।

- किसी महत्वपूर्ण लोकल लो या हाई से।

- जब कोई एसेट पहली बार लिस्ट होता है।

यह क्यों काम करता है: बाज़ार की अपनी “मेमोरी” होती है। अगर कीमत उस VWAP स्तर के पास पहुँचती है जो साल के सबसे निचले स्तर से शुरू होकर खींचा गया है, तो वहाँ प्रतिक्रिया लगभग तय होती है, क्योंकि साल की शुरुआत से खरीदने वाले सभी लोगों की औसत एंट्री कीमत वहीं होती है।

भाग 6: डेल्टा-न्यूट्रैलिटी और VWAP 2026 में

2026 में, पेशेवर ट्रेडिंग ऑर्डर फ्लो (Order Flow) विश्लेषण से अलग नहीं है। यहां VWAP "सच्ची मंशा" का फ़िल्टर के रूप में कार्य करता है।

कम ज्ञात बारीकी: डेल्टा और VWAP में अंतर।

यदि संपत्ति का मूल्य VWAP के ऊपर है, लेकिन संचयी डेल्टा (मार्केट में खरीद और बिक्री का अंतर) अचानक गिरने लगता है — यह छिपी हुई बिक्री (Passive Selling) का संकेत है। बड़े खिलाड़ियों के लिमिट ऑर्डर कीमत को बनाए रखते हैं और मार्केट खरीदारों को संपत्ति "खिला" रहे हैं।

व्यावहारिक सुझाव: यदि डेल्टा बढ़ोतरी की पुष्टि नहीं करता है तो +2 STDEV के ऊपर ब्रेक पर कभी न खरीदें। 90% मामलों में यह "लिक्विडिटी ट्रैप" होता है, जो बड़े लॉन्ग को आपके स्टॉप-लॉस पर बंद करने के लिए बनाया गया है।

भाग 7: VWAP समय निर्धारण (सत्र चक्र)

2026 का बाजार स्पष्ट समय चक्रों के अनुसार चलता है। ट्रेडिंग सत्र के चरण के अनुसार VWAP का व्यवहार अलग होता है:

- संचयन चरण (Pre-market/लंदन): VWAP अक्सर फ्लैट होता है। विचलन न्यूनतम होते हैं। यह पहले विचलन की किनारों पर लिमिट ऑर्डर "ग्रिड" लगाने का समय है।

- वितरण चरण (US Open): यहां इम्पल्स उत्पन्न होता है। यदि अमेरिकी सत्र के पहले 30 मिनट में कीमत VWAP के ऊपर बनी रहती है और इसे ऊपर से नीचे टेस्ट करती है — यह "Strong Bullish" संकेत है।

- थकावट चरण (Post-settlement): 22:00 मॉस्को/कीव समय के बाद, वोलैटिलिटी कम होती है। कीमत VWAP की ओर लौटने का प्रयास करती है ("मैग्नेट प्रभाव")। यह मीन-रिवर्शन रणनीतियों के लिए सबसे अच्छा समय है।

भाग 8: गणितीय असामान्यता — "VWAP Pinch"

यह एक उन्नत संकेत है, जिसके बारे में किताबों में कम ही लिखा जाता है।

जब स्टैंडर्ड डिविएशन बैंड सिकुड़ने लगते हैं और VWAP लाइन के पास लगभग चिपक जाते हैं — यह अत्यधिक कम वोलैटिलिटी का संकेत है।

2026 में, यह अक्सर "लिक्विडिटी विस्फोट" से पहले होता है।

कैसे ट्रेड करें: हम "पिंच" के अंदर पोजीशन में प्रवेश नहीं करते। इम्पल्सिव ब्रेकआउट और पहले विचलन के बाहर क्लोज का इंतजार करें। इस सीमा का पहला रिटेस्ट आपका एंट्री पॉइंट है, VWAP के पीछे छोटा स्टॉप रखें।

भाग 9: Python कोड उदाहरण (Pandas/CCXT)

यदि आप ट्रेडिंग बॉट बना रहे हैं या बैकटेस्टिंग कर रहे हैं, तो लाइव VWAP कैलकुलेशन इस तरह दिखता है। यह तरीका दिनभर इंडिकेटर के संचयी स्वभाव को ध्यान में रखता है:

import pandas as pd

def calculate_vwap(df):

# df में 'high', 'low', 'close', 'volume' कॉलम होने चाहिए

typical_price = (df['high'] + df['low'] + df['close']) / 3

# संचयी योग (Price * Volume) और वॉल्यूम

pv = typical_price * df['volume']

cum_pv = pv.cumsum()

cum_vol = df['volume'].cumsum()

vwap = cum_pv / cum_vol

# स्टैंडर्ड डिविएशन की गणना (सरल संस्करण)

std_dev = df['close'].expanding().std()

return vwap, vwap + (std_dev * 2), vwap - (std_dev * 2)

# उपयोग का उदाहरण:

# df['vwap'], df['upper'], df['lower'] = calculate_vwap(df)

भाग 10: अन्य इंडिकेटर्स क्यों फेल होते हैं

- RSI: मजबूत ट्रेंड में यह हफ्तों तक ओवरबॉट क्षेत्र में रह सकता है। VWAP कीमत के साथ चलता है, हमेशा वास्तविक जोखिम क्षेत्र दिखाता है।

- Bollinger Bands: सरल मूविंग एवरेज (SMA) पर आधारित। ये नहीं "देखते" कि मुख्य कैपिटल कहां प्रवेश कर रहा है; ये केवल अवधि के लिए कीमत का औसत दिखाते हैं।

- Fibonacci: ये मनोवैज्ञानिक स्तर हैं। VWAP वास्तविक पैसे के स्तर दिखाता है। 2026 में, एल्गोरिद्म "गोल्डन रेशियो" नहीं देखते; ये अपने ब्रेक-ईवन पॉइंट देखते हैं।

प्रैक्टिशनर्स के लिए सारांश

VWAP एकमात्र इंडिकेटर है जिसे "फेक" नहीं किया जा सकता क्योंकि यह सीधे ट्रेडिंग वॉल्यूम से जुड़ा है। 2026 में, आपका ट्रेडिंग सिस्टम तीन सवालों के इर्द-गिर्द होना चाहिए:

- VWAP के सापेक्ष कीमत कहाँ है? (ट्रेंड)

- हम किस विचलन पर हैं? (जोखिम/इनाम)

- इस समय डेल्टा क्या कर रहा है? (पुष्टिकरण)

यदि आप इन तीन घटकों में महारत हासिल कर लेते हैं, तो आप "स्मार्ट मनी" की तरफ ट्रेड करेंगे, उसके खिलाफ नहीं।

अक्सर पूछे जाने वाले प्रश्न (FAQ)

2026 में मानक मूविंग एवरेज की तुलना में VWAP अधिक विश्वसनीय क्यों है?

सिंपल मूविंग एवरेज (SMA) के विपरीत, जो केवल समय के साथ कीमत पर विचार करता है, VWAP ट्रेडिंग वॉल्यूम को शामिल करता है। एल्गोरिदम के प्रभुत्व वाले बाजार में, VWAP यह बताता है कि "स्मार्ट मनी" वास्तव में कहां स्थित है। एक SMA कम वॉल्यूम वाले प्राइस स्पाइक को उसी तरह मानता है जैसे कि उच्च वॉल्यूम वाले संस्थागत कदम को, जबकि VWAP उस वास्तविक मूल्य पर टिका रहता है जहां सबसे अधिक लिक्विडिटी का आदान-प्रदान हुआ था।

मीन रिवर्जन (Mean Reversion) के लिए सबसे प्रभावी मानक विचलन (Standard Deviation) स्तर क्या है?

2026 में, ±2.0 मानक विचलन (STDEV) को मीन रिवर्जन सेटअप के लिए प्राथमिक सीमा माना जाता है। सांख्यिकीय रूप से, 95% मूल्य गतिविधि इसी बैंड के भीतर होती है। जब कीमत वॉल्यूम क्लाइमेक्स के साथ दूसरे विचलन को छूती है, तो यह केंद्रीय VWAP लाइन पर लौटने की उच्च संभावना के साथ एक थकावट बिंदु का संकेत देती है।

क्या लंबी अवधि के स्विंग ट्रेडिंग के लिए VWAP का उपयोग किया जा सकता है?

हाँ, एंकरड VWAP (AVWAP) का उपयोग करके। दैनिक रूप से रीसेट करने के बजाय, आप इंडिकेटर को किसी महत्वपूर्ण घटना से जोड़ सकते हैं, जैसे कि वार्षिक हाई/लो, एक प्रमुख CPI डेटा रिलीज़, या कॉर्पोरेट अर्निंग रिपोर्ट। यह आपको उस विशिष्ट घटना के बाद से सभी बाजार सहभागियों की औसत प्रविष्टि मूल्य देखने की अनुमति देता है, जिससे शक्तिशाली लंबी अवधि के सपोर्ट और रेजिस्टेंस स्तर बनते हैं।