No início de 2026, o panorama financeiro corporativo global sofreu uma mudança tectônica. Enquanto a ação da MicroStrategy em 2020 parecia uma aposta, hoje possuir BTC no balanço é um sinal de responsabilidade fiduciária perante os acionistas. Em fevereiro de 2026, empresas públicas detêm mais de 1,12 milhão de BTC, representando uma parte significativa da oferta de mercado.

1. Por que o Fiat Perdeu: Contexto Macroeconômico de 2026

Em 2026, o conceito tradicional de “Cash is King” transformou-se completamente em “Cash is Trash”. As principais razões:

- Regime de Repressão Financeira: Bancos centrais mantêm taxas de juros abaixo da inflação real para desvalorizar dívidas governamentais. Para um tesoureiro, manter excesso de caixa em dólares ou euros significa perda garantida de 5–7% do poder de compra ao ano.

- Morte do Ciclo de 4 Anos: Ao contrário das expectativas de “inverno cripto”, em 2026 o mercado passou a crescer estruturalmente, sustentado por fluxos constantes via ETFs e compras diretas de corporações.

- Clareza Regulamentar: A implementação das regras FASB nos EUA e MiCA na Europa permitiu que as empresas registrassem BTC no balanço pelo valor de mercado, e não pelo custo histórico.

2. Estudo de Caso: Estratégias dos Líderes de Mercado

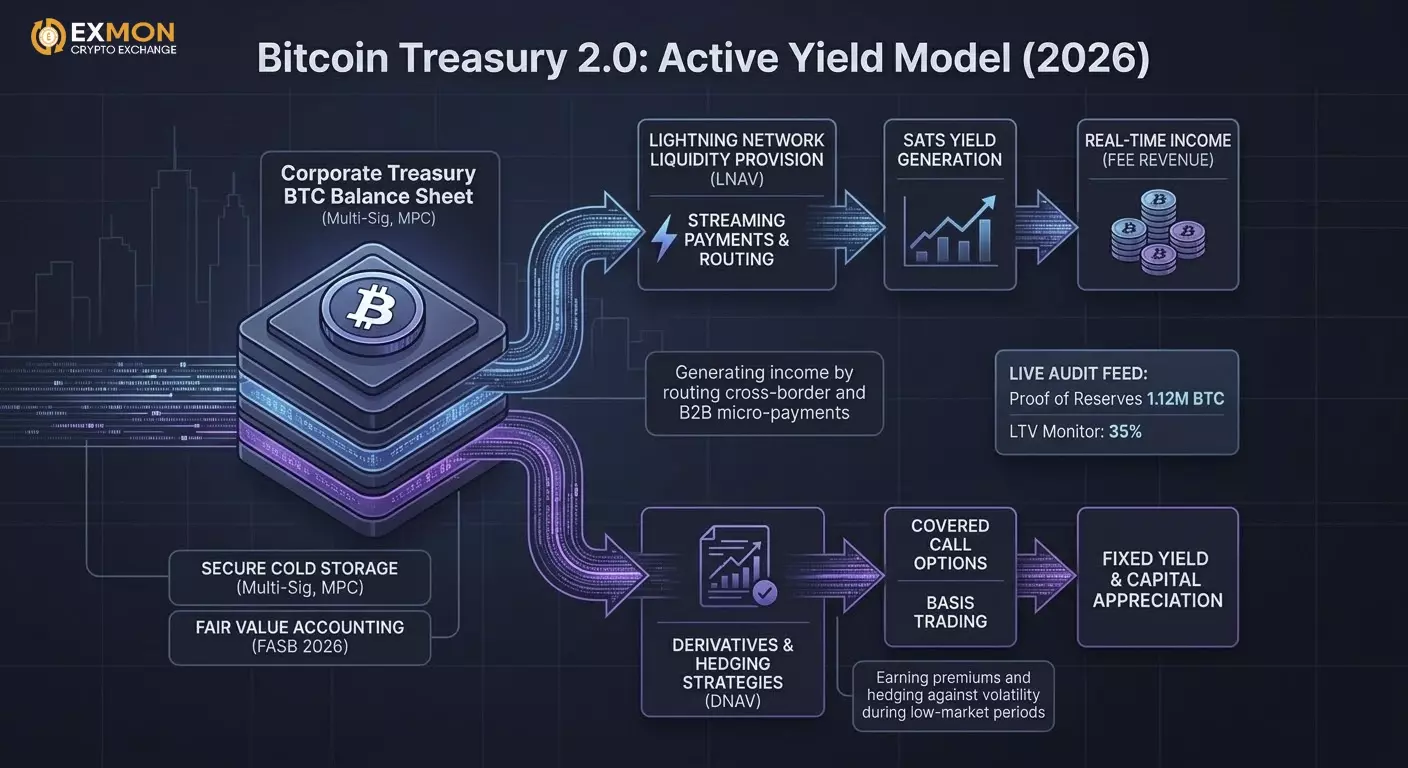

Modelo Bitcoin Treasury 1.0 (Acumulação Passiva)

Exemplo: MicroStrategy (atualmente Strategy Inc.)

Em fevereiro de 2026, suas reservas ultrapassavam 712.000 BTC.

- Mecânica: Uso de capital de dívida barato (obrigações conversíveis) para comprar um ativo com oferta limitada.

- Resultado: As ações da empresa são negociadas com “prêmio Bitcoin”, tornando-se de fato um instrumento alavancado em BTC para investidores institucionais.

Modelo Bitcoin Treasury 2.0 (Rendimento Ativo)

Exemplo: Empresas de tecnologia e mineradoras de nova geração (MARA, Metaplanet).

Em 2026, apenas “manter” não é suficiente. As empresas usam seus BTC para gerar “Sats Yield”.

- LNAV (Lightning NAV): Uso de parte do saldo para fornecer liquidez na Lightning Network (roteamento de pagamentos).

- DNAV (Derivatives NAV): Venda de opções de compra cobertas sobre parte da posição para obter prêmio em fiat ou BTC em períodos de baixa volatilidade.

3. Implementação Técnica: Como Funciona Internamente

Em 2026, as empresas não dependem mais de um único Ledger ou Trezor. Custódia institucional e esquemas multi-signature (multi-sig) tornaram-se padrão.

Arquitetura de Armazenamento:

- Segregated Accounts: Separação legal e técnica completa entre os ativos do cliente e do custodiante.

- MPC (Multi-Party Computation): Tecnologia que permite assinar transações sem reunir fragmentos da chave privada em um único local.

- Governance Policy: Restrições de software que impedem retiradas fora de listas brancas ou durante a noite.

4. Exemplo Prático: Automação de Compra (DCA em Python)

Muitos tesouros usam o algoritmo DCA (Dollar Cost Averaging) para minimizar impacto no mercado (slippage). Aqui está um exemplo simplificado de código para integração com API de corretora corporativa (por exemplo, Coinbase Prime ou Kraken):

import ccxt

import time

# Parâmetros da estratégia de tesouraria

SYMBOL = 'BTC/USD'

MONTHLY_BUDGET = 1000000 # $1 milhão por mês

INTERVALS_PER_MONTH = 30 * 24 # Compras a cada hora

AMOUNT_PER_TRADE = MONTHLY_BUDGET / INTERVALS_PER_MONTH

exchange = ccxt.coinbaseprime({

'apiKey': 'YOUR_API_KEY',

'secret': 'YOUR_SECRET',

'passphrase': 'YOUR_PASSPHRASE',

})

def execute_treasury_buy():

try:

order = exchange.create_market_buy_order(SYMBOL, AMOUNT_PER_TRADE)

print(f"Compra realizada: {order['id']} no valor de {AMOUNT_PER_TRADE} USD")

except Exception as e:

print(f"Erro de execução: {e}")

# Executar loop de acumulação

while True:

execute_treasury_buy()

time.sleep(3600) # Espera 1 hora

5. Detalhes e Riscos Pouco Conhecidos de 2026

- Imposto sobre ganhos não realizados: Em algumas jurisdições (por exemplo, certos estados dos EUA ou países da UE), estão sendo discutidas leis sobre tributação de ganhos “em papel” de BTC, forçando empresas a se mudarem para regiões mais amigáveis (El Salvador, UAE, Butão).

- Ameaça Quântica: O avanço da computação quântica em 2026 obriga empresas a planejar a migração para endereços pós-quânticos seguros, tornando-se prioridade número um em auditorias de segurança.

- ESG 2.0: Agora, as empresas devem comprovar que seus BTC foram minerados usando energia renovável. Surgiu o conceito de “Green BTC”, negociado com pequeno prêmio em mercados OTC.

6. Avanço Fiscal e Contábil: Padrão FASB 2026

Até 2025, o principal obstáculo para os CFOs era o modelo de “impairment” (desvalorização). Se o preço do BTC caísse, a empresa registrava prejuízo; se subisse, o lucro só podia ser reconhecido após a venda do ativo. Em 2026, as regras do jogo mudaram definitivamente:

- Contabilidade pelo Valor Justo: Agora, as empresas devem reportar o BTC pelo preço de mercado atual em cada relatório trimestral. Isso fortalece instantaneamente o balanço (Equity) em um mercado em alta e permite usar o BTC como garantia completa para empréstimos em fiat sem precisar vender o ativo.

- Passivos Fiscais Diferidos: Grandes players usam estruturas complexas de reavaliação para minimizar o impacto tributário durante saltos bruscos de preço, distribuindo a carga tributária pelos anos seguintes.

7. Liquidez e “Alavancagem sem Liquidação”

Uma das práticas mais inovadoras de 2026 é o uso de Empréstimos Lastreados em Bitcoin dentro do tesouro corporativo.

Caso: Uma empresa de manufatura precisa de US$ 50 milhões para comprar matéria-prima. Em vez de vender 500 BTC, ela os dá em garantia a um credor institucional (por exemplo, Fidelity Digital Assets ou protocolos DeFi de nível corporativo).

Vantagens:

- Sem evento tributário: Dar o ativo como garantia não é venda, portanto, não há imposto sobre ganho de capital.

- Arbitragem de taxas: Frequentemente, o juro do empréstimo em dólares (ex.: 5% ao ano) é menor que o crescimento médio anual do BTC (>30%), tornando o empréstimo praticamente gratuito a longo prazo.

8. Lightning Network para Pagamentos B2B Corporativos

Em 2026, empresas usam o Bitcoin não apenas como reserva de valor (SoV), mas também como meio de troca (MoE). Lightning Network se tornou o padrão para pagamentos transfronteiriços.

- Liquidação Instantânea: Em vez de esperar 3–5 dias via SWIFT, os tesouros realizam pagamentos em 2 segundos com taxa inferior a US$0,01.

- Pagamentos em Streaming (Programmable Money): Empresas implementam micropagamentos para aluguel de instalações ou chamadas de API, debitados por segundo.

Exemplo de micropagamento (LND API em Python):

Para automatizar pagamentos aos prestadores conforme o trabalho é concluído (Pay-as-you-go), os tesouros integram-se aos nós Lightning:

import lnd_grpc

# Conexão com o nó corporativo

stub = lnd_grpc.LNDClient("10.0.0.50:10009", macaroon_path="admin.macaroon")

def pay_invoice(invoice_string):

# Verifica limites do tesouro antes do pagamento

if check_compliance_limits(invoice_string):

response = stub.send_payment(payment_request=invoice_string)

print(f"Pagamento enviado. Preimage: {response.payment_preimage.hex()}")

else:

print("Limite excedido. Aprovação do CFO necessária.")

# Pagamento automático da fatura ao concluir a tarefa no Jira/GitHub

pay_invoice("lnbc10u1p3...")

9. Aspecto Pouco Conhecido: “Proof of Reserves” como Auditoria de Confiança

Em 2026, empresas públicas implementaram Live Proof of Reserves. São dashboards públicos mostrando provas criptográficas de posse de ativos em tempo real.

- Zk-SNARKs na auditoria: Provas de conhecimento zero permitem que a empresa demonstre ter 10.000 BTC no balanço sem revelar endereços específicos (UTXO) a concorrentes ou atacantes. Isso protege a privacidade das transações e fornece 100% de confiança aos acionistas.

10. Riscos e “Cisnes Negros” 2026

Apesar da institucionalização, os tesouros enfrentam novos desafios:

- Risco de Hard Fork: Atualizações de protocolo incompatíveis exigem que advogados definam claramente nos estatutos qual cadeia é considerada “o verdadeiro Bitcoin”.

- Dependência de custodians: A concentração excessiva de BTC em 3–4 custodians principais (Coinbase, Anchorage, Fidelity) cria risco sistêmico. Como resposta, empresas líderes adotam modelo híbrido: 50% com custodians externos, 50% em Multi-sig “cold storage” próprio.

11. Engenharia Jurídica: Estruturas de Propriedade (SPVs e Trusts)

Em 2026, grandes holdings internacionais raramente mantêm BTC diretamente no balanço da empresa-mãe. Estruturas em múltiplos níveis são usadas para proteger os ativos:

- SPV Isolado Remotamente (Special Purpose Vehicles): As reservas de Bitcoin são colocadas em uma entidade legal separada. Em caso de falência da empresa operacional principal, os credores não podem reivindicar a reserva de BTC se ela estiver designada como "capital protegido".

- Governança On-chain: Os estatutos das empresas agora incluem "cláusulas de smart contract". Por exemplo, mover mais de 5% da reserva exige assinatura digital (Multisig) não apenas do CEO e CFO, mas também de um auditor independente.

12. Gestão Avançada de Riscos: Hedge de Volatilidade

Embora o BTC em 2026 seja menos volátil que em 2020, flutuações semanais de 10–15% ainda são críticas para o tesoureiro. Os seguintes instrumentos são usados para estabilizar os relatórios:

- Basis Trading (Cash-and-Carry): Comprar BTC à vista e vender simultaneamente um contrato futuro do mesmo valor. Isso permite travar um retorno livre de risco (prêmio do futuro), mantendo o ativo no balanço.

- Otimização de Colateral: Algoritmos convertem automaticamente parte do BTC em stablecoins (USDC/PYUSD) quando certos indicadores de "mercado superaquecido" são atingidos e recompram na correção.

13. Exemplo de Código: Monitoramento da Saúde do Colateral (LTV Monitor)

Se uma empresa tomou um empréstimo com BTC como garantia, o tesouro precisa de um script que monitore o LTV (Loan-to-Value) em tempo real para evitar liquidação forçada.

import requests

# Parâmetros do empréstimo

COLLATERAL_BTC = 500.0 # Colateral em BTC

LOAN_AMOUNT_USD = 25000000.0 # Empréstimo de $25 milhões

LIQUIDATION_LTV = 0.85 # Limite de liquidação 85%

WARNING_LTV = 0.70 # Limite de aviso 70%

def get_btc_price():

# Obter preço consensual de múltiplas fontes (estilo Oracle)

r = requests.get("https://api.binance.com/api/v3/ticker/price?symbol=BTCUSDT")

return float(r.json()['price'])

def check_treasury_status():

current_price = get_btc_price()

current_value = COLLATERAL_BTC * current_price

current_ltv = LOAN_AMOUNT_USD / current_value

print(f"Preço atual: ${current_price:.2f} | LTV: {current_ltv:.2%}")

if current_ltv >= LIQUIDATION_LTV:

trigger_emergency_action("RISCO DE LIQUIDAÇÃO IMEDIATA")

elif current_ltv >= WARNING_LTV:

trigger_emergency_action("AVISO DE MARGIN CALL")

def trigger_emergency_action(reason):

# Integração com Slack/Telegram corporativo e transferência automática de BTC da reserva

print(f>SITUAÇÃO CRÍTICA: {reason}. Enviando notificação ao conselho de administração.")

check_treasury_status()

14. Fato Pouco Conhecido: “Proof of Work como Filtro Social”

Em 2026, surgiu o conceito de Institutional Sovereign Grade Asset. Os tesoureiros perceberam que o Bitcoin é o único ativo sem “risco de contraparte” no nível da emissão.

- Ao contrário do ouro, que exige verificação física de pureza e logística cara, ou ações, que podem ser diluídas por novas emissões, o Bitcoin é verificado pelo código em milissegundos.

Isso levou os bancos, em 2026, a oferecer “BTC-Native Bonds” — títulos cujo principal e cupons são pagos estritamente em satoshis, ignorando completamente o sistema fiat.

15. Conclusão: A Nova Norma

O tesouro corporativo em 2026 não é uma escolha entre “risco e estabilidade”. É uma escolha entre um ativo matematicamente escasso e uma dívida controlada politicamente. Empresas que escolhem o Bitcoin obtêm:

- Alcance global sem fronteiras.

- Capital programável.

- Proteção contra desvalorização de moedas fiduciárias.

Aqueles que ignoram essa mudança correm o risco de acabar como “Kodak na era da fotografia digital”: seus balanços podem parecer sólidos nominalmente, mas seu poder de compra real e competitividade no mercado global tenderão a zero.