Investigação do Ataque à Hyperliquid: O Caso FARTCOIN e a Exploração do HLP

Esta é uma análise profissional do ataque ao protocolo Hyperliquid por meio da manipulação do token de baixa liquidez FARTCOIN. O incidente é um exemplo clássico de "arbitragem tóxica" e exploração da mecânica de ADL (Auto-Deleveraging) em sistemas descentralizados.

Diferente dos hacks convencionais de contratos inteligentes, este ataque não explorou um bug no código. Trata-se de um exploit econômico da lógica de gerenciamento de riscos. O atacante utilizou uma característica arquitetural da Hyperliquid — o cofre HLP (Hyperliquid Liquidity Provider) — como um "comprador forçado" de suas posições deficitárias.

1. Anatomia do Ataque: Algoritmo Passo a Passo

O ataque foi executado em quatro etapas, exigindo um timing preciso e compreensão profunda da profundidade do livro de ordens (order book).

Etapa A: Preparação e "Pump"

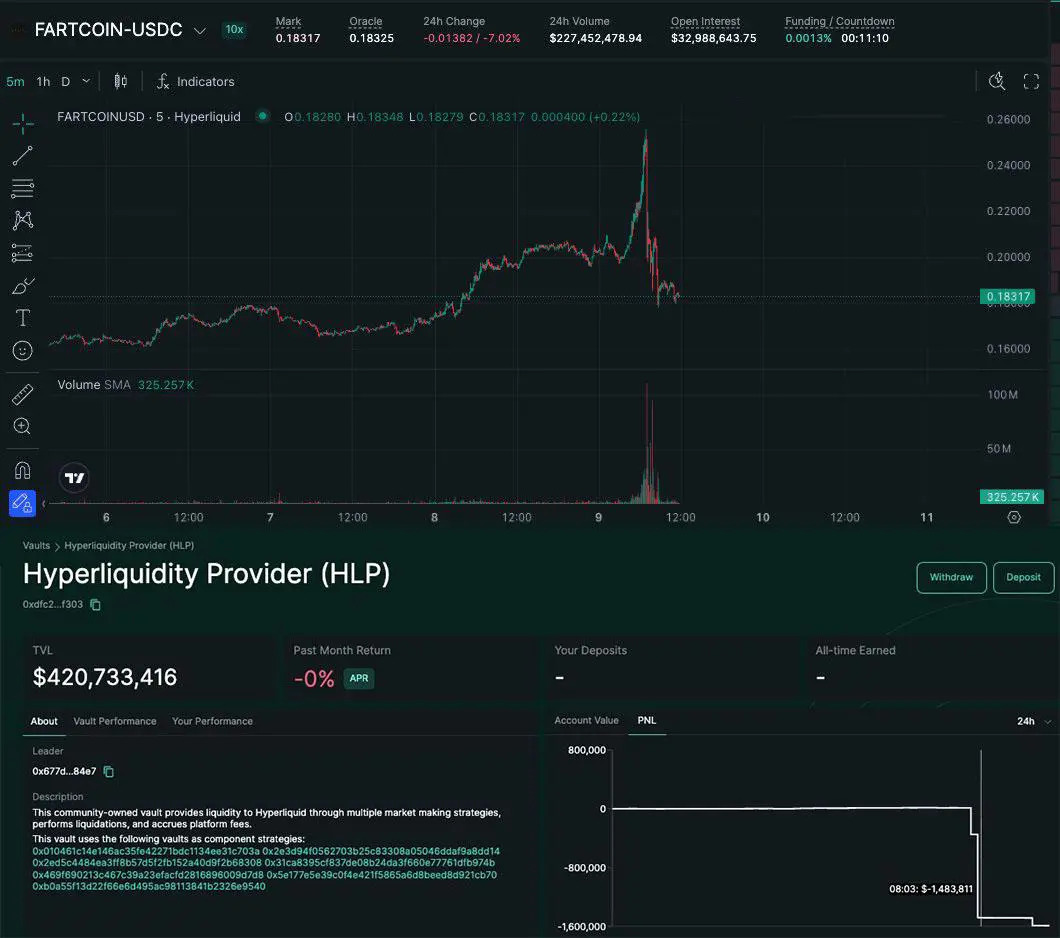

- Ação: Diversas carteiras conectadas depositam USDC. Na Hyperliquid, é aberta uma posição comprada (long) massiva de US$ 15 milhões no par FARTCOIN/USDC.

- O detalhe: O FARTCOIN possui baixíssima liquidez na Hyperliquid. Com um livro de ordens ralo, uma compra de US$ 15 milhões (mesmo que fracionada) eleva o preço em 20% ou mais.

Etapa B: Criação de Liquidez Artificial

- Ação: Para evitar que o preço desabe imediatamente, o atacante posiciona grandes ordens de compra limitadas (Buy Walls) logo abaixo do preço de mercado atual.

- Objetivo: Convencer os algoritmos da exchange e outros traders de que existe suporte real no mercado, fixando o "Mark Price" (preço de marcação) em um nível artificialmente alto.

Etapa C: "Squeeze" e Ativação do ADL

- Ação: O atacante remove abruptamente suas ordens de compra e começa a despejar (dump) o token em outras plataformas ou através de subcontas menores.

- Resultado: O preço despenca. Devido à falta de liquidez orgânica, a posição de US$ 15 milhões entra instantaneamente em prejuízo profundo. A liquidação comum é impossível — não há ordens de compra suficientes no livro para absorver tal volume.

Etapa D: Transferência do Prejuízo para o HLP

- Ação: Quando o fundo de seguro não consegue cobrir o prejuízo, o mecanismo de ADL é acionado. O sistema fecha a posição compulsoriamente contra as contrapartes. Na Hyperliquid, a principal contraparte é o cofre HLP.

- Desfecho: O HLP "herda" a posição long por um preço inflado, sendo que na realidade os ativos já não valem quase nada. O HLP registra um prejuízo de aproximadamente US$ 1 a 1,5 milhão.

2. Base Técnica: Por que isso funcionou?

O termo-chave aqui é o Oracle vs. Internal Liquidity Gap (lacuna entre o oráculo e a liquidez interna).

A Hyperliquid utiliza oráculos para determinar o Mark Price. Se o preço em exchanges externas (Binance, OKX, etc.) se mantiver alto, o oráculo o confirma. Porém, a liquidez dentro da Hyperliquid pode ser inexistente.

O Mecanismo de ADL (Auto-Deleveraging)

Em condições normais, o ADL protege a exchange da insolvência. Se um Trader A perde mais do que possui em saldo e não pode ser liquidado a mercado, a exchange fecha a posição lucrativa de um Trader B para liquidar a dívida.

Neste ataque, o agressor criou as condições para que seu long massivo se tornasse "inliquidável", forçando o sistema a entregar esse "ativo tóxico" para as mãos dos provedores de liquidez (HLP).

3. Análise Prática do Lucro (Estratégia de Hedging)

Muitos se perguntam: "Por que um atacante aceitaria perder US$ 1,5 milhão na Hyperliquid?"

A resposta: Arbitragem Cross-platform.

O atacante abre:

- Na Hyperliquid: Um LONG massivo.

- Em uma DEX/CEX externa (com liquidez profunda): Um SHORT equivalente.

Enquanto o preço na Hyperliquid é inflado artificialmente, seu SHORT na outra exchange pode estar no prejuízo, MAS: assim que ele "descarrega" a posição da Hyperliquid no HLP, ele fixa um prejuízo ali que é mais do que compensado pelo lucro do short na outra plataforma, onde ele já havia preparado o terreno para o colapso.

4. Conselhos Práticos para Usuários e Desenvolvedores

Como evitar cair no ADL (para Traders):

- Evite alavancagem alta em shitcoins: O ADL prioriza as posições com maior alavancagem efetiva e maior lucro.

- Monitore a saúde do HLP: Se o PnL do cofre começar a cair consistentemente, é um sinal de atividade tóxica na plataforma.

Exemplo de código para monitorar anomalias (Python/Pseudocode):

Desenvolvedores devem rastrear a diferença entre o preço do oráculo e a profundidade do livro de ordens.

def check_liquidity_risk(symbol, position_size_usd):

oracle_price = get_oracle_price(symbol)

# Calcula o preço médio de execução contra o livro de ordens (Slippage)

execution_price = get_market_impact(symbol, position_size_usd, side='SELL')

slippage_percent = (oracle_price - execution_price) / oracle_price * 100

if slippage_percent > 15: # Limiar de risco de 15%

print(f"ALERTA: Liquidity Gap para {symbol} está muito alto! Risco de ADL detectado.")

return "High Risk"

return "Safe"

5. Detalhes Pouco Conhecidos e Conclusões

Esse tipo de ataque é chamado de "liquidação JIT (Just-In-Time) reversa". O atacante não provê liquidez, ele "alimenta" o protocolo com dívida tóxica.

Fato interessante: A Hyperliquid já atualizou os parâmetros de alavancagem (Max Leverage) para BTC e ETH após casos similares, mas para novos tokens (como FARTCOIN), os parâmetros costumam ser muito permissivos nos primeiros dias de listagem, criando essa janela de oportunidade.

6. Análise Profunda da Vulnerabilidade: Oráculos vs. Profundidade do Livro de Ofertas

Uma das razões "ocultas" para o sucesso do ataque reside na especificidade da Latência do Oráculo (Oracle Latency) e na Gestão de Desequilíbrio (Skew Management).

Na maioria das corretoras descentralizadas de perpétuos (Perp DEX), o preço de marcação ($Mark Price$) é obtido de plataformas externas via oráculos. No entanto, o preço de execução real ($Execution Price$) é derivado do livro de ofertas local ou de um AMM virtual.

O Problema: Se um atacante cria um desequilíbrio artificial ($Skew$) dentro do protocolo, o sistema tenta equilibrá-lo através da taxa de financiamento ($Funding Rate$). Mas em um colapso repentino (flash crash), a taxa de financiamento não tem tempo de tornar a posição "cara" o suficiente para ser mantida.

O Ponto Fraco do HLP: O cofre do Hyperliquid Liquidity Provider atua como o formador de mercado de última instância. Ele é obrigado a "absorver" as negociações quando outros participantes do mercado estão ausentes. O atacante efetivamente transformou o HLP em liquidez de saída (exit liquidity) forçada.

7. Caso Prático: Como Reconhecer a Preparação de um Ataque?

Se você analisa dados on-chain ou acompanha o mercado em tempo real, os seguintes sinais de alerta (Red Flags) podem indicar um exploit em preparação:

- Concentração de Juros Abertos (OI): Se o $OI$ (Open Interest) de um ativo de baixa liquidez (como FARTCOIN) cresce em poucas horas para valores que excedem 20-30% da capitalização total do token — isso é uma anomalia.

- Carteiras Conectadas (Cluster Analysis): Neste caso, foram utilizadas 4 carteiras. Frequentemente, elas são financiadas por um único endereço ou através de mixers pouco antes do ataque.

- Spread Anormal: Se na Hyperliquid o preço do token está 2-3% acima de outras DEXs (como Raydium ou Uniswap) e os arbitradores não correm para equilibrá-lo — isso significa que a liquidez para venda a descoberto (short) simplesmente não existe, e o preço se mantém apenas pela vontade do manipulador.

8. Recomendações Técnicas para Proteção de Protocolos

Para desenvolvedores e arquitetos de sistemas DeFi, este caso dita a necessidade de implementar limites mais rígidos:

- Dynamic Open Interest Caps: O limite para a posição aberta máxima deve estar atrelado à profundidade real do livro ($Depth$), não apenas à volatilidade. Se no livro, a uma distância de 5% do preço, há apenas US$ 500k, o sistema não deve permitir a abertura de um long de US$ 15m.

- ADL Haircuts: Implementação de coeficientes de penalidade quando o ADL é acionado, para que o manipulador perca uma parte significativa da garantia ($Collateral$) antes mesmo que a posição seja transferida para o HLP.

- Velocity Checks: Restrição na velocidade de alteração de uma posição. Por exemplo, proibição de aumentar uma posição em mais de X% em 10 minutos para ativos de alto risco.

9. Cenário de Código: Simulação de Ataque (Estilo Python / Brownie)

Exemplo da lógica utilizada por auditores para verificar a resiliência de um protocolo contra esse tipo de manipulação:

# Pseudocódigo de simulação de manipulação de liquidez

def simulate_attack():

asset = "FARTCOIN"

initial_liq = protocol.get_liquidity(asset) # Suponhamos US$ 1M dentro de 10% do preço

# Atacante deposita margem

attacker_margin = 2_000_000 # US$ 2M USDC

# Abertura de alavancagem gigante

# O protocolo permite alavancagem de 7x em shitcoins (erro!)

protocol.open_position(symbol=asset, size=14_000_000, side="LONG", margin=attacker_margin)

# O preço dispara devido à falta de liquidez

new_price = protocol.get_mark_price(asset) * 1.20 # +20%

# Retirada abrupta de liquidez pelo atacante (via carteiras conectadas)

protocol.remove_limit_orders(asset, attacker_linked_wallets)

# Simulação de queda do mercado

market.crash(asset, drop_percent=30)

# Verificação: o liquidador consegue fechar a posição?

liquidation_status = protocol.attempt_liquidation(attacker_address)

if liquidation_status == "FAILED_NO_LIQUIDITY":

print("ADL Ativado! HLP assume o prejuízo.")

hlp_loss = protocol.calculate_adl_impact(attacker_position)

print(f"Prejuízo Total do HLP: US$ {hlp_loss}")

Conclusão: Uma Lição para o Ecossistema

O ataque à Hyperliquid via FARTCOIN não foi um "hack" no sentido convencional, mas um uso inteligente das regras do jogo. Enquanto as Perp DEXs buscarem listar tokens de hype para atrair volume, continuarão vulneráveis a "baleias" que sabem transformar os mecanismos de proteção da corretora (ADL) em suas próprias ferramentas de saída.

Para o usuário comum, a lição principal é simples: o HLP não é "rendimento sem risco". É um fundo de reserva que, a qualquer momento, pode pagar a conta de um manipulador astuto.