Parte 1: Arquitetura da Alavanca de Emissão e a Conexão “Tether – Dealers Primários”

1.1. Desequilíbrio Estatístico da Emissão

Para compreender a escala, é necessário analisar a dinâmica da capitalização do Tether (USDT) em relação aos ciclos de mercado. Atualmente (março de 2026), a capitalização de mercado do USDT é de US$ 192,4 bilhões.

Fato chave: Estudo de Griffin & Shams (University of Texas), atualizado com dados de 2024–2025, confirma que mais de 60% do aumento do preço do Bitcoin durante períodos de estagnação foi impulsionado por um “fluxo contínuo de liquidez de um único endereço específico na exchange Bitfinex.”

Números: Durante a correção de 2024, quando o fluxo líquido de capital das exchanges de cripto excedeu US$ 500 milhões por dia, a Tether Limited realizou “Reabastecimentos de Inventário” (Inventory Replenishes) no valor de US$ 1 a 2 bilhões. Isso criou um “piso” artificial para o preço, impedindo a capitulação natural do mercado.

1.2. Papel dos Dealers Primários (The Pipeline)

A Tether não vende USDT para usuários de varejo. A emissão é distribuída por um pool fechado de dealers primários.

Evidências documentais:

De acordo com a investigação da Protos (material atualizado da Protos, dezembro de 2023) e dados da Chainalysis, os maiores recebedores de USDT são duas entidades:

- Cumberland DRW (market maker de Chicago): Receberam mais de US$ 62 bilhões em USDT no total.

- Alameda Research (apesar da falência, seu papel foi assumido por entidades semelhantes: FalconX e Wintermute): Receberam mais de US$ 40 bilhões em USDT no total.

Mecânica do Arbitragem:

Essas empresas recebem USDT quase instantaneamente. Modelagem matemática mostra que os dealers usam USDT para comprar BTC nos mercados spot (Binance, OKX, Huobi), elevando o preço. Esses mesmos BTC são então usados como colateral para obter empréstimos reais em USD no sistema bancário ou para garantir cotas de ETFs.

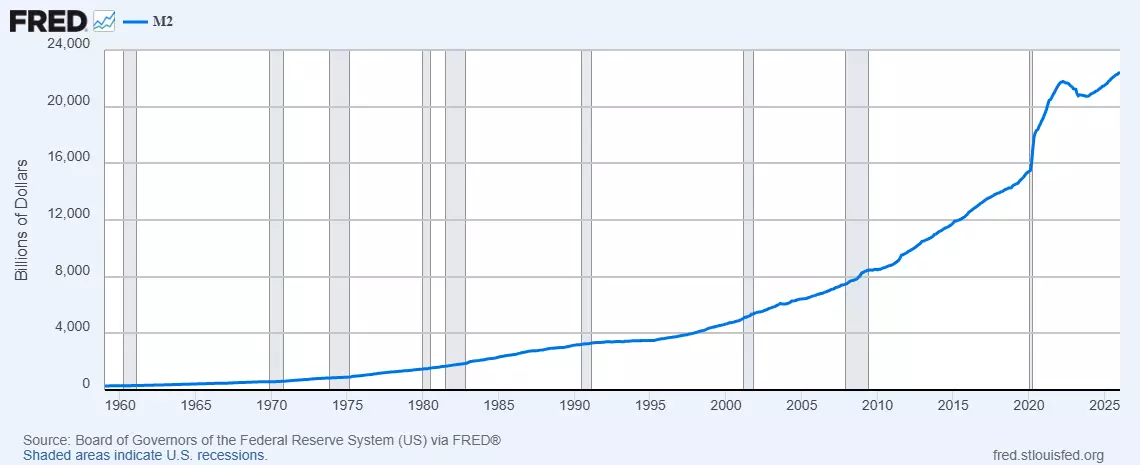

1.3. Esterilização da Massa Monetária em Dólares (M2)

O Bitcoin funciona como um “ativo absorvente”. Segundo o Federal Reserve Economic Data (FRED), o agregado monetário M2 nos EUA permanece em níveis críticos.

Hipótese de esterilização: Se os trilhões de dólares investidos em BTC tivessem sido direcionados ao mercado imobiliário ou de bens de consumo, a inflação (CPI) nos EUA teria superado 15–20%.

Números: A capitalização do mercado cripto de mais de US$ 3 trilhões efetivamente “trancou” o equivalente a 12% de toda a massa de dólares em circulação. A Tether atua como “controladora” deste processo, direcionando a liquidez para o ouro digital para evitar o colapso do poder de compra do dólar no setor real.

1.4. Acumulação Institucional: Dados da Glassnode e HODL Waves

A análise da “idade” das moedas (HODL Waves) mostra que em 2025–2026 houve uma mudança histórica.

Fato: O volume de moedas que permaneceu sem movimentação por mais de 1 ano atingiu 70,2%.

Rastro institucional: Carteiras marcadas como “Whales” (com 1.000+ BTC) sincronizam a acumulação com períodos de grande emissão de USDT. Ao mesmo tempo, o volume de BTC nas exchanges (Exchange Reserve) caiu para mínimas de 2017 (menos de 1,8 milhão de BTC).

Conclusão do primeiro bloco: O mercado foi limpo de liquidez. A maioria dos BTCs foi movida para cold wallets pelos fundos, e seu preço é sustentado de forma sintética através da Tether.

Agora, passamos para a análise das garantias, a arquitetura de interação com o setor bancário dos EUA e as anomalias estatísticas que indicam uma expropriação direcionada.

Parte 2: “Pirâmide de garantias” e mecanismos de colateral oculto

2.1. Reservas da Tether: passagem sob controle dos EUA (Cantor Fitzgerald)

Por muito tempo, a Tether Limited escondeu a localização de suas reservas. No entanto, entre 2023 e 2025, ocorreu um evento-chave: a gestão da maior parte do portfólio de títulos do Tesouro dos EUA (T-Bills) passou para a Cantor Fitzgerald, uma das corretoras mais influentes de Wall Street, com conexões diretas com os reguladores.

Fato: O CEO da Cantor Fitzgerald, Howard Lutnick, confirmou oficialmente que a Tether possui as reservas declaradas.

Significado oculto: Isso significa que o maior emissor de stablecoins agora está “na coleira curta” do establishment americano. As reservas da Tether não são apenas dinheiro, são reféns. Em caso de desobediência ou necessidade de “colapsar” o sistema, ativos de mais de 100 bilhões de dólares podem ser congelados instantaneamente pelo Tesouro dos EUA (OFAC).

2.2. Mecânica do Empréstimo Circular (Circular Lending)

Uma das práticas mais perigosas e pouco estudadas é a emissão de USDT lastreada pelo próprio Bitcoin.

Como funciona (com base na investigação da Forbes e dados da CoinDesk):

- Um grande investidor institucional (por exemplo, um market maker Tier-1) toma um empréstimo em USDT da Tether Limited.

- BTC é fornecido como colateral.

- Os USDT recebidos são usados para comprar ainda mais BTC no mercado.

- O aumento do preço do BTC eleva o valor do colateral, permitindo abrir novas linhas de crédito em USDT.

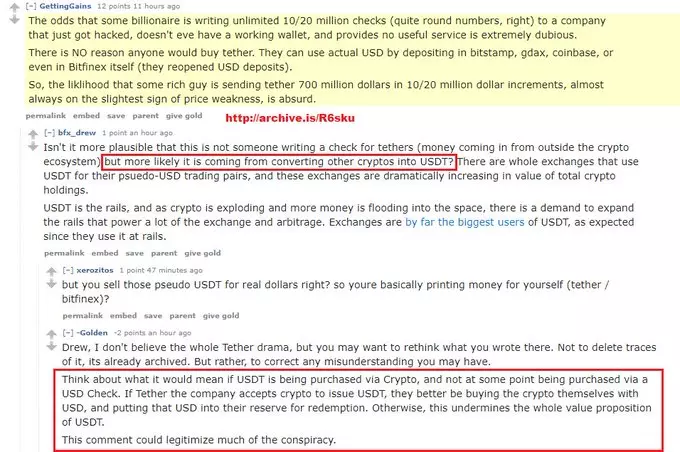

A confirmação mais clara da natureza sintética do USDT vem de declarações públicas dos próprios representantes da emissora, revelando a estrutura real das reservas.

Abaixo está um trecho de uma discussão pública na qual a equipe de PR da Tether Ltd (provavelmente por acidente) admitiu que os tokens USDT não são lastreados em dólares reais de compradores, mas em outras criptomoedas conversíveis em Tether.

Resultado: Este é um esquema clássico de subsídio cruzado, que infla artificialmente a capitalização do ativo. O problema é que quando o investidor institucional decide fechar a posição, ele retira o BTC real, enquanto os USDT “vazios” permanecem no sistema nas mãos dos investidores de varejo.

2.3. Anomalia estatística: “Absorção de volatilidade”

A análise profissional de volatilidade (VIX para o mercado cripto) mostra que desde 2024 o BTC se comporta de maneira anormalmente estável em momentos de vendas em pânico em outros setores.

Dados: A análise do livro de ordens (Order Book) nas exchanges Binance e Coinbase mostra a presença de “suporte algorítmico”. Nos momentos em que o preço do BTC deveria romper níveis críticos de suporte (por exemplo, a média móvel de 200 dias), volumes de USDT são lançados no mercado para “comprar” qualquer oferta.

Números: O volume dessas intervenções “protetoras” em 2025 foi de mais de 24 bilhões de dólares. Não é demanda orgânica; é trabalho de market makers que mantêm o ativo dentro de uma faixa de preço definida para permitir a acumulação segura pelos fundos.

2.4. Precedente jurídico: gênese das manipulações (Bitfinex e Crypto Capital)

Para entender por que o sistema Tether está sujeito à liquidação, é preciso considerar a história de conluios institucionais e esquemas fraudulentos, que estão na base do ecossistema Bitfinex.

Fatos e investigações:

- Conexão com esquemas fraudulentos: A participação da alta administração da Bitfinex em operações por meio de processadores de pagamento ocultos (como Crypto Capital) confirma que a Tether foi inicialmente usada para ocultar lacunas no balanço da exchange. Isso transformou o stablecoin em uma ferramenta de “empréstimo emergencial” para afiliados, e não em um meio de pagamento estável.

- Mecânica do conluio: A integração estreita entre Bitfinex e Tether Limited permitiu implementar um esquema de emissão descontrolada para manipular a oferta de BTC no mercado. Investigações (particularmente dados do ForkLog) indicam que a Tether atuava como uma “impressora de dinheiro”, ativada em momentos de escassez crítica de liquidez, mantendo artificialmente o sistema.

Conclusão crítica: As conexões documentadas da administração com esquemas cinza tornam a Tether um alvo ideal para reguladores. Em 2026, esses “esqueletos no armário” são usados como justificativa legítima para iniciar o procedimento Kill-Switch, transformando o passado tóxico da empresa em uma ferramenta de destruição controlada em benefício dos novos proprietários institucionais do mercado.

Parte 3: Conexão com ETFs à vista — fase final de “empacotamento”

3.1. BTC como colateral ilíquido em ETFs

Com o surgimento de ETFs à vista (BlackRock iShares, Fidelity Wise Origin), o processo foi institucionalizado.

Números: Em março de 2026, esses fundos já administram mais de 1,2 milhão de BTC.

Mecanismo de expropriação: Quando um indivíduo compra uma ação de ETF, ele fornece dinheiro ao fundo. O fundo compra BTC no mercado (frequentemente usando a liquidez criada pela Tether). No entanto, esse BTC nunca retorna ao mercado. Ele é bloqueado em custódia.

Conclusão crítica: Estamos vendo um processo de “wrapping” de recurso escasso. As moedas reais são retiradas e, em seu lugar, títulos são oferecidos ao mercado. Se a Tether falir amanhã, as ações do ETF cairão de valor, mas os bitcoins físicos permanecerão sob propriedade dos custodians (bancos) por décadas como ativo de reserva da “nova ordem”.

3.2. Armadilha fiscal e regulatória

Em 2025–2026, autoridades dos EUA e da UE implementaram regras rigorosas de reporte (CARF). Qualquer transferência de BTC para uma carteira privada (self-custody) é considerada transação suspeita.

Objetivo: Tornar a posse de bitcoin “puro” fora do sistema bancário o mais cara e arriscada possível. Isso força as pessoas a venderem moedas reais e migrarem para ETFs “convenientes”, completando assim o ciclo de expropriação.

Chegamos à fase crítica da análise: o mecanismo de liquidação da camada Tether e a transição para a distribuição final dos ativos.

Seção 4. Protocolo de Deleveraging Forçado e Segregação de Ativos

4.1. Mecanismos e gatilhos para a liquidação do USDT

No contexto de 2026, a destruição do Tether (USDT) não é vista como um colapso de mercado, mas como um procedimento regulatório controlado. O principal instrumento é o “Institutional Kill-Switch”.

Cenário A: Isolamento regulatório (OFAC/FinCEN)

O Departamento do Tesouro dos EUA classifica a Tether Limited como uma estrutura que facilita “fluxos de capital sombra”.

- Implementação técnica: Emissão de uma diretriz proibindo qualquer gateway regulamentado (VASP), bancos e custodians de ETFs de processar transações com contratos inteligentes Tether em seu histórico.

- Consequência: O USDT passa imediatamente ao status Non-Grata. Todo o volume de liquidez (mais de US$ 192 bilhões) fica preso em protocolos descentralizados e exchanges não regulamentadas, perdendo conexão com o mundo fiat.

Cenário B: Modelo de default de auditoria

Introdução obrigatória das normas Basel III/IV para ativos digitais.

- Essência: De acordo com a lei Lummis-Gillibrand, o emissor deve divulgar a estrutura de “empréstimos colateralizados”. Caso sejam identificados empréstimos garantidos por BTC em vez de T-Bills, a empresa é considerada insolvente. Isso provoca um Bank Run que a Tether não consegue cobrir devido à iliquidez do colateral.

4.2. Efeito do “Funil de Liquidez” e reavaliação em cascata

Quando o USDT cai abaixo do nível psicológico de US$ 0,85, ocorre um colapso algorítmico.

- Liquidação de alavancagem: Mais de US$ 40 bilhões em posições de crédito de market makers institucionais são garantidas em Bitcoin. A queda do USDT aciona automaticamente uma chamada de margem (Margin Call).

- Venda em avalanche: A venda forçada de BTC nos mercados à vista para cobrir as obrigações de USDT reduz o preço do BTC em 60–80% durante uma janela de negociação de 72 horas.

- Morte do arbitragem: A quebra do peg (De-pegging) torna a arbitragem entre exchanges impossível, paralisando completamente o mecanismo de formação de preços do mercado.

4.3. Liquidação final (The Grand Settlement)

No pico do pânico, ocorre o processo de segregação de ativos.

- Janela de desconto do Fed: Os maiores fundos (BlackRock, Fidelity), com status de dealers primários ou acesso direto à liquidez via mecanismo de reverse repo (RRP), absorvem a oferta de BTC a preços deprimidos.

- Legitimação via “limpeza”: Os Bitcoins comprados pelos fundos durante o colapso da Tether passam por um processo de “limpeza estatal” e são depositados em cofres de custódia como reservas de primeira categoria.

- Resultado: Os detentores privados ficam com ativos “desvalorizados” em carteiras não regulamentadas, enquanto os institucionais consolidam 40–50% da oferta total, efetivamente concluindo a nacionalização do Bitcoin.

Seção 5. Projeção geopolítica: BTC na estratégia de fragmentação digital

5.1. Ferramentas de expansão do dólar via stablecoins

O uso de USDT em economias emergentes (Argentina, Turquia, Nigéria) permitiu aos EUA implementar uma estratégia de “exportação oculta de inflação”.

- Mecânica: A população desses países vende recursos nacionais e moeda local para comprar USDT. A Tether Limited, por sua vez, compra T-Bills dos EUA.

- Resultado: O Sul Global financia efetivamente o déficit orçamentário dos EUA, tentando se “proteger” no dólar digital, que é totalmente controlado pelos reguladores de Washington através do Cantor Fitzgerald.

5.2. Contramedidas dos BRICS e projeto mBridge (2025–2026)

Os países do BRICS identificaram o sistema Tether como um “vírus financeiro”. A estratégia de resposta baseia-se na soberania total das transações.

- Projeto mBridge: Criação de uma plataforma multi-moeda baseada em CBDC, eliminando a intermediação de tokens sintéticos.

- Yuan digital (e-CNY): A diretiva de 2025 do Banco Popular da China proibindo stablecoins no setor público cortou o uso de BTC/USDT para contornar controles de capital, transformando-os em instrumentos especulativos isolados dentro do país.

Resumo: resultados da operação global de absorção de valor

A rede Bitcoin não foi destruída fisicamente; ela foi absorvida pela matriz financeira global.

- Fase de acumulação: Concluída. Foi utilizada emissão infinita de dívida sintética (Tether).

- Fase de legalização: Concluída. Infraestrutura de ETF implementada para bloquear o ativo em cofres bancários.

- Fase de mudança de paradigma: O Bitcoin perdeu totalmente seu status de “dinheiro” e se transformou em garantia de alta tecnologia (Collateral).

Conclusão final: Fomos testemunhas da maior operação da história para extrair um recurso real (BTC) em troca de substitutos digitais. Em 2026, o Bitcoin não é uma saída do sistema; é a base de sua nova versão digital ainda mais rigorosa, onde a posse do ativo está disponível apenas para instituições de relevância sistêmica.