No mundo do trading em 2026, onde algoritmos baseados em LLM e arbitradores de alta frequência dominam o mercado, a maioria dos indicadores clássicos (RSI, MACD, médias móveis) acabou se transformando apenas em “ruído”. Por quê? Porque eles levam em conta apenas preço e tempo, ignorando completamente a liquidez.

A única constante que realmente continua válida é o VWAP (Volume Weighted Average Price). Isso não é apenas uma linha no gráfico — é o nível de “preço justo” que os participantes institucionais usam como referência.

Parte 1: Por que o VWAP é a “base” em 2026

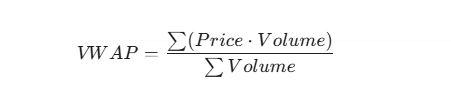

Diferente de uma média móvel comum (SMA), em que cada candle tem o mesmo peso, o VWAP leva em consideração quantos contratos foram negociados em cada nível de preço.

A fórmula é assim:

Por que isso é importante hoje:

- Padrão institucional: Grandes fundos (BlackRock, Vanguard) executam suas ordens de forma que o preço médio de entrada não seja pior que o VWAP. Se o preço estiver abaixo do VWAP, eles compram; se estiver acima, realizam lucro ou aguardam.

- Proteção contra manipulação: “Squeezes” com baixo volume não conseguem deslocar significativamente a linha do VWAP, enquanto indicadores tradicionais acabam gerando sinais falsos.

- Ponto de equilíbrio: O VWAP representa o nível onde compradores e vendedores chegam a um consenso. Um desvio desse nível indica ou uma anomalia ou o início de uma nova tendência.

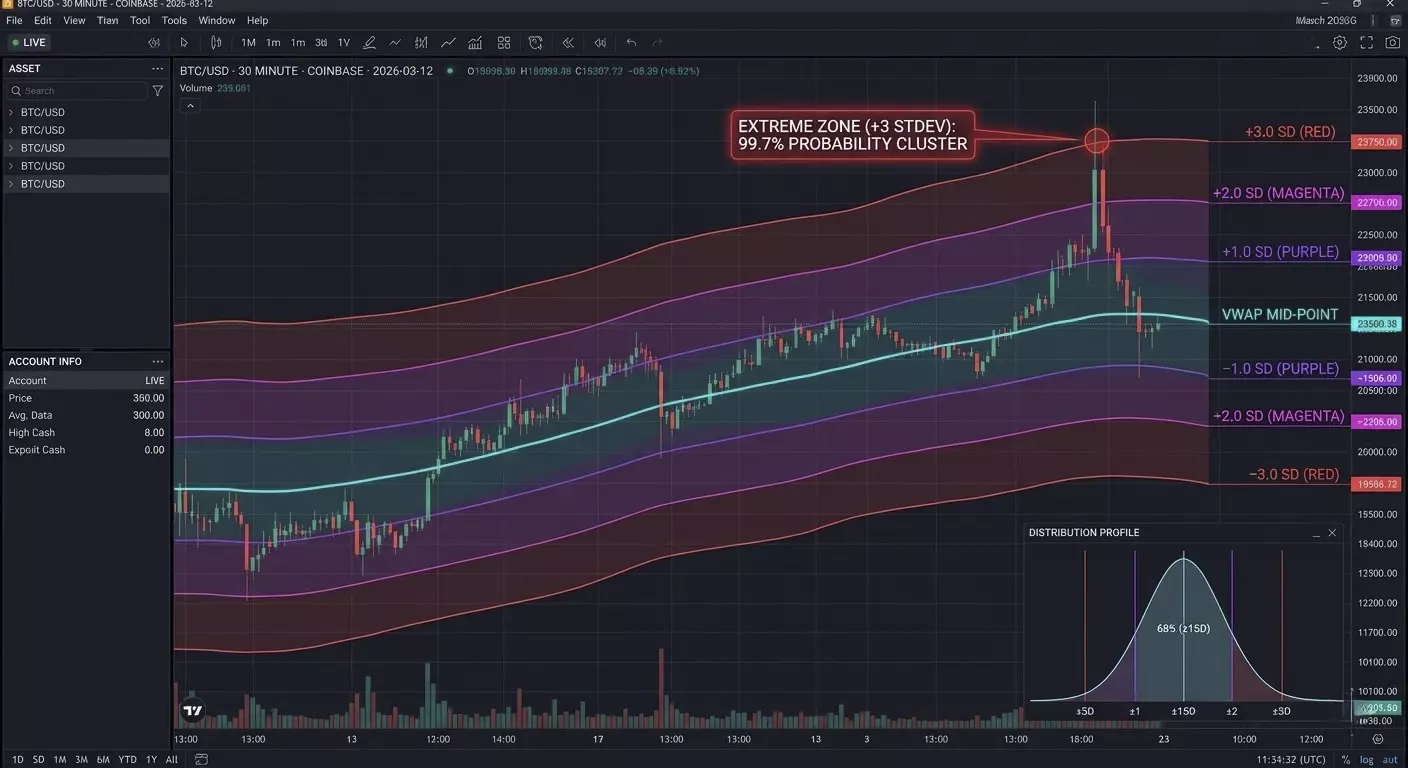

Parte 2: A “mágica” dos desvios padrão (Standard Deviations)

O VWAP sozinho é apenas metade da história. O trading de verdade começa nas Standard Deviation Bands (STDEV). Em 2026, analisamos o mercado pelo conceito de “distribuição de preços”, em que o VWAP atua como a mediana.

Entendendo as zonas:

- VWAP ± 1 STDEV: Cerca de 68% de todas as negociações acontecem aqui. Essa é a “zona de valor” (Value Area). Se o preço estiver nessa região, o mercado está em equilíbrio.

- VWAP ± 2 STDEV: Limite de probabilidade de 95%. Movimentos além desse ponto são considerados extremos.

- VWAP ± 3 STDEV: A zona do “cisne negro” (99,7%). Em 2026, esses pontos costumam ser ideais para operações contra a tendência (Mean Reversion).

Um fato pouco conhecido: Algoritmos modernos de HFT frequentemente usam um coeficiente de desvio dinâmico ligado à volatilidade atual (VIX ou IV), em vez de valores fixos como 1, 2 ou 3.

Parte 3: Estratégia prática “Mean Reversion 2026”

O padrão mais lucrativo atualmente é o falso rompimento do segundo desvio seguido por um retorno do preço à média.

Passo a passo:

- Contexto: O preço se afasta agressivamente do VWAP por causa de uma notícia ou na abertura da sessão.

- Gatilho: O preço toca ou ultrapassa brevemente a banda superior de +2 STDEV.

- Confirmação: No histograma de volume vemos um “clímax” (uma barra vertical muito grande), mas o preço para de subir. Isso geralmente indica que um grande player está encerrando sua posição vendendo para os traders que entraram comprados.

- Entrada: Abrir short quando o preço volta para baixo da linha de +2 STDEV.

- Objetivo: Take-profit nº1 no próprio VWAP. Take-profit nº2 no limite oposto −1 STDEV.

Parte 4: Código para automação (Pine Script V5)

Se você usa o TradingView, o indicador padrão muitas vezes é carregado de recursos desnecessários. Aqui está um código simples e limpo para trabalhar com os desvios:

//@version=5

indicator("VWAP Professional 2026", overlay=true)

// VWAP calculation

var float vwap_sum_pv = 0.0

var float vwap_sum_vol = 0.0

if ta.change(time("D")) // Reset at the start of each new day

vwap_sum_pv := 0.0

vwap_sum_vol := 0.0

vwap_sum_pv += (high + low + close) / 3 * volume

vwap_sum_vol += volume

current_vwap = vwap_sum_pv / vwap_sum_vol

// Standard deviation

dev = ta.stdev(close, 100) // Adaptive window based on volatility

plot(current_vwap, color=color.gold, linewidth=2, title="VWAP Core")

plot(current_vwap + dev * 2, color=color.red, title="Upper 2SD")

plot(current_vwap - dev * 2, color=color.green, title="Lower 2SD")

Parte 5: O segredo do VWAP “ancorado” (Anchored VWAP)

Em 2026, os profissionais não observam apenas o VWAP diário. Eles utilizam o Anchored VWAP (AVWAP).

Isso permite “ancorar” o cálculo não ao início do dia, mas a um evento específico:

- Ao momento da divulgação de dados importantes de inflação (CPI).

- A um mínimo ou máximo local significativo.

- Ao momento em que um ativo é listado.

Por que isso funciona: O mercado tem “memória”. Se o preço se aproxima de um nível de VWAP calculado a partir da mínima do ano, quase sempre haverá uma reação, porque o preço médio de entrada de todos os compradores desde o início do ano está justamente ali.

Parte 6: Delta-Neutralidade e VWAP em 2026

Em 2026, o trading profissional está intrinsecamente ligado à análise do Order Flow (fluxo de ordens). O VWAP atua aqui como um filtro da “intenção real”.

Detalhe pouco conhecido: Divergência entre Delta e VWAP.

Se o preço do ativo está acima do VWAP, mas o delta acumulado (diferença entre compras e vendas de mercado) começa a cair rapidamente — isso é um sinal de venda oculta (Passive Selling). Ordens limitadas de grandes players mantêm o preço, “alimentando” o ativo aos compradores do mercado.

Dica prática: Nunca compre em rompimento da faixa superior +2 STDEV se o delta não confirmar a alta. Em 90% dos casos, isso é uma “armadilha de liquidez” criada para fechar grandes longs no seu stop-loss.

Parte 7: Timing do VWAP (Ciclos de Sessão)

O mercado de 2026 segue ciclos temporais claros. O VWAP se comporta de maneira diferente dependendo da fase da sessão de negociação:

- Fase de Acumulação (Pré-mercado/Londres): O VWAP costuma ser plano. As variações são mínimas. É hora de posicionar “grades” de ordens limitadas nas extremidades do 1º desvio.

- Fase de Distribuição (Abertura EUA): É aqui que nasce o impulso. Se nos primeiros 30 minutos da sessão americana o preço se mantém acima do VWAP e o testa de cima para baixo — isso é um sinal “Strong Bullish”.

- Fase de Esgotamento (Pós-Liquidação): Após as 22:00, horário de Moscou/Kiev, a volatilidade diminui. O preço tende a retornar ao VWAP (“efeito ímã”). Este é o melhor momento para estratégias de retorno à média.

Parte 8: Anomalia Matemática — “VWAP Pinch”

Este é um sinal avançado, raramente abordado em livros didáticos.

Quando as Bandas de Desvio Padrão começam a se estreitar e quase colam na linha do VWAP — isso indica volatilidade extremamente baixa.

Em 2026, isso frequentemente antecede uma “Explosão de Liquidez”.

Como operar: Não entramos na operação durante o “pinch”. Esperamos uma saída impulsiva e fechamento fora do 1º desvio. O primeiro reteste desse limite é seu ponto de entrada, com stop curto atrás do VWAP.

Parte 9: Exemplo de Código Python (Pandas/CCXT)

Se você está criando um bot de trading ou realizando backtesting, o cálculo do VWAP em tempo real fica assim. Este método considera a natureza cumulativa do indicador ao longo do dia:

import pandas as pd

def calculate_vwap(df):

# df deve conter as colunas 'high', 'low', 'close', 'volume'

typical_price = (df['high'] + df['low'] + df['close']) / 3

# Soma cumulativa (Preço * Volume) e volume

pv = typical_price * df['volume']

cum_pv = pv.cumsum()

cum_vol = df['volume'].cumsum()

vwap = cum_pv / cum_vol

# Cálculo do desvio padrão (versão simplificada)

std_dev = df['close'].expanding().std()

return vwap, vwap + (std_dev * 2), vwap - (std_dev * 2)

# Exemplo de uso:

# df['vwap'], df['upper'], df['lower'] = calculate_vwap(df)

Parte 10: Por que outros indicadores falham

- RSI: Em uma tendência forte, pode permanecer em zona de sobrecompra por semanas. O VWAP acompanha o preço, mostrando sempre a zona de risco real.

- Bollinger Bands: Baseadas na média móvel simples (SMA). Elas não “veem” onde o capital principal entrou; mostram apenas a média matemática dos preços do período.

- Fibonacci: São níveis psicológicos. VWAP mostra níveis de dinheiro real. Em 2026, algoritmos não olham para o “golden ratio”; olham para seus próprios pontos de break-even.

Resumo para Praticantes

O VWAP é o único indicador que não pode ser “fraudado”, pois está diretamente vinculado ao volume de negociações. Em 2026, seu sistema de trading deve se basear em três perguntas:

- Onde o preço está em relação ao VWAP? (Tendência)

- Em qual desvio estamos? (Risco/Retorno)

- O que o Delta está fazendo neste momento? (Confirmação)

Se você dominar esses três componentes, negociará ao lado do “dinheiro inteligente”, não contra ele.

Perguntas Frequentes (FAQ)

Por que o VWAP é mais confiável do que uma Média Móvel padrão em 2026?

Ao contrário de uma Média Móvel Simples (SMA), que considera apenas o preço ao longo do tempo, o VWAP incorpora o volume de negociação. Em um mercado dominado por algoritmos, o VWAP revela onde o "smart money" está realmente posicionado. Uma SMA trata um pico de preço com baixo volume da mesma forma que um movimento institucional de alto volume, enquanto o VWAP permanece ancorado ao valor real onde a maior parte da liquidez foi trocada.

Qual é o nível de Desvio Padrão mais eficaz para Reversão à Média?

Em 2026, o Desvio Padrão de ±2.0 (STDEV) é considerado o principal limite para setups de reversão à média. Estatisticamente, 95% da ação do preço ocorre dentro desta banda. Quando o preço toca o 2º desvio acompanhado por um clímax de volume, isso sinaliza um ponto de exaustão com alta probabilidade de retornar à linha central do VWAP.

O VWAP pode ser usado para swing trading de longo prazo?

Sim, usando o VWAP Ancorado (AVWAP). Em vez de resetar diariamente, você pode ancorar o indicador a um evento significativo, como uma máxima/mínima anual, uma divulgação importante de dados do IPC (CPI) ou um relatório de resultados corporativos. Isso permite visualizar o preço médio de entrada de todos os participantes do mercado desde aquele evento específico, criando níveis poderosos de suporte e resistência de longo prazo.