Bölüm 1: Emisyon Kolu Mimarisi ve "Tether – Ana Dealerler" Bağlantısı

1.1. Emisyonun İstatistiksel Dengesizliği

Ölçeği anlamak için Tether (USDT) kapitalizasyonunun piyasa döngüleri ile ilişkili dinamiklerini analiz etmek gerekir. Mevcut durumda (Mart 2026), USDT’nin piyasa değeri 192,4 milyar dolar seviyesindedir.

Anahtar gerçek: Griffin & Shams çalışması (Texas Üniversitesi), 2024–2025 verileri ile güncellenmiş, durgun dönemlerde Bitcoin fiyat artışının %60’ından fazlasının "Bitfinex borsasında tek bir özel adresten sürekli likidite akışı" tarafından desteklendiğini doğrulamaktadır.

Rakamlar: 2024 düzeltmeleri sırasında, kripto borsalarından net çıkışlar günlük 500 milyon doları aştığında, Tether Limited 1–2 milyar dolar arası "Envanter Yenilemeleri" (Inventory Replenishes) gerçekleştirdi. Bu, fiyat için yapay bir "taban" oluşturarak doğal piyasa teslimiyetini engelledi.

1.2. Ana Dealerlerin Rolü (The Pipeline)

Tether, USDT’yi perakende kullanıcılara satmaz. Emisyon, kapalı bir ana dealer havuzu üzerinden dağıtılır.

Belgelenmiş kanıtlar:

Protos araştırmasına (ve Protos güncel materyali, Aralık 2023) ve Chainalysis verilerine göre, USDT’nin en büyük alıcıları iki kuruluştur:

- Cumberland DRW (Chicago merkezli market maker): Toplamda 62 milyar doların üzerinde USDT aldı.

- Alameda Research (iflasına rağmen, benzer yapılar FalconX ve Wintermute rolleri devraldı): Toplamda 40 milyar doların üzerinde USDT aldı.

Arbitraj Mekaniği:

Bu şirketler USDT’yi neredeyse anında alırlar. Matematiksel modelleme, dealerlerin USDT’yi spot piyasalarda (Binance, OKX, Huobi) BTC almak için kullandığını ve fiyatı artırdığını gösteriyor. Aynı BTC’ler daha sonra bankacılık sisteminde gerçek USD kredileri almak veya ETF hisselerini teminatlamak için kullanılıyor.

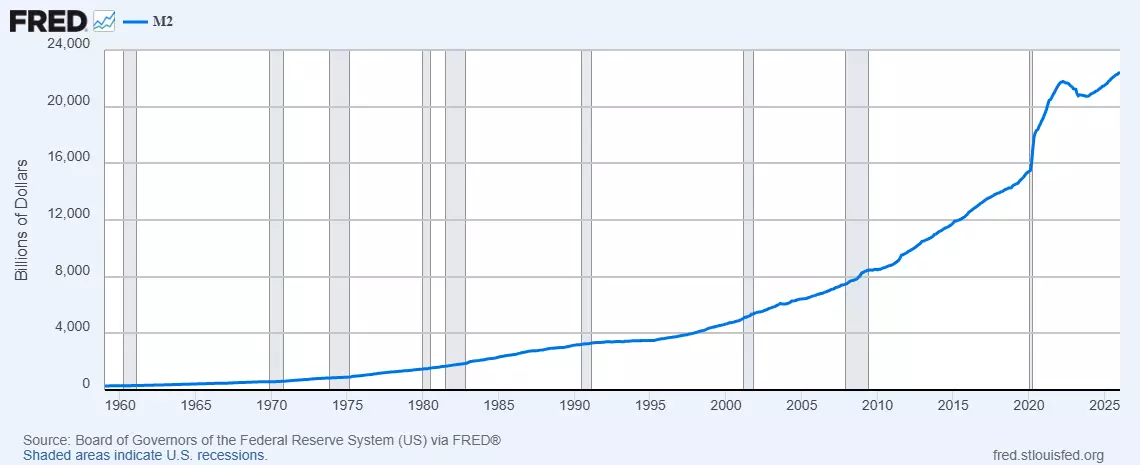

1.3. Dolar Para Arzının (M2) Sterilizasyonu

Bitcoin, bir "absorbe eden varlık" işlevi görür. Federal Reserve Economic Data (FRED) verilerine göre, ABD’de M2 para arzı kritik seviyelerde kalmaktadır.

Sterilizasyon hipotezi: BTC’ye yatırılan trilyonlarca dolar gayrimenkul veya tüketim mallarına yönlendirilseydi, ABD’de enflasyon (CPI) %15–20’nin üzerine çıkardı.

Rakamlar: 3 trilyon doların üzerindeki kripto piyasa kapitalizasyonu, dolaşımdaki toplam nakit doların %12’sini fiilen "kilitlemiştir". Tether bu sürecin "yöneticisi" olarak hareket eder, likiditeyi dijital altına yönlendirir ve doların reel sektördeki satın alma gücünün çökmesini önler.

1.4. Kurumsal Birikim: Glassnode ve HODL Waves Verileri

Coinlerin "yaşı" (HODL Waves) analizleri, 2025–2026’da tarihsel bir değişim olduğunu gösteriyor.

Gerçek: 1 yıldan uzun süredir hareket etmeyen coinlerin oranı %70,2’ye ulaştı.

Kurumsal iz: "Whales" olarak işaretlenmiş cüzdanlar (1.000+ BTC tutanlar) birikimi büyük USDT emisyon dönemleriyle senkronize ediyor. Aynı zamanda borsalardaki BTC miktarı (Exchange Reserve) 2017 seviyelerinin en düşüğüne geriledi (1,8 milyon BTC’den az).

İlk bölümün sonucu: Piyasa likiditeden temizlenmiştir. Çoğu BTC fonlar tarafından soğuk depolara aktarılmış ve fiyatları Tether üzerinden sentetik olarak desteklenmektedir.

Şimdi teminat analizine, ABD bankacılık sektörü ile etkileşim mimarisine ve hedeflenmiş el koymayı işaret eden istatistiksel anomalilere geçiyoruz.

Bölüm 2: "Teminat Piramidi" ve Gizli Teminat Mekanizmaları

2.1. Tether Rezervleri: ABD Kontrolüne Geçiş (Cantor Fitzgerald)

Uzun süre boyunca Tether Limited, rezervlerinin yerini gizledi. Ancak 2023–2025 yılları arasında kritik bir olay gerçekleşti: ABD Hazine bonoları (T-Bills) portföyünün büyük kısmının yönetimi, Wall Street’in en etkili aracı kurumlarından biri olan ve düzenleyicilerle doğrudan bağlantısı bulunan Cantor Fitzgerald’a geçti.

Gerçek: Cantor Fitzgerald CEO’su Howard Lutnick, Tether’in ilan edilen rezervlere sahip olduğunu resmi olarak doğruladı.

Gizli anlam: Bu, en büyük stablecoin ihraççısının artık Amerikan yerleşik düzeni tarafından “kısa tasmalı” olduğu anlamına geliyor. Tether rezervleri sadece para değil, rehin. İtaatsizlik veya sistemi "çökertme" gerekliliği durumunda, 100 milyar doları aşan varlıklar ABD Hazine Bakanlığı (OFAC) tarafından anında dondurulabilir.

2.2. Döngüsel Likidite Mekaniği (Circular Lending)

En tehlikeli ve az incelenmiş uygulamalardan biri, USDT’nin Bitcoin’in kendisiyle teminatlandırılarak ihraç edilmesidir.

Çalışma Şeması ( Forbes araştırması ve CoinDesk verilerine göre):

- Büyük bir kurumsal oyuncu (ör. Tier-1 seviyesinde bir market maker) Tether Limited’den USDT cinsinden kredi alır.

- BTC teminat olarak sunulur.

- Alınan USDT, piyasadan daha fazla BTC satın almak için kullanılır.

- BTC fiyatındaki artış, teminatın değerini yükseltir ve yeni USDT kredi hatları açılmasını sağlar.

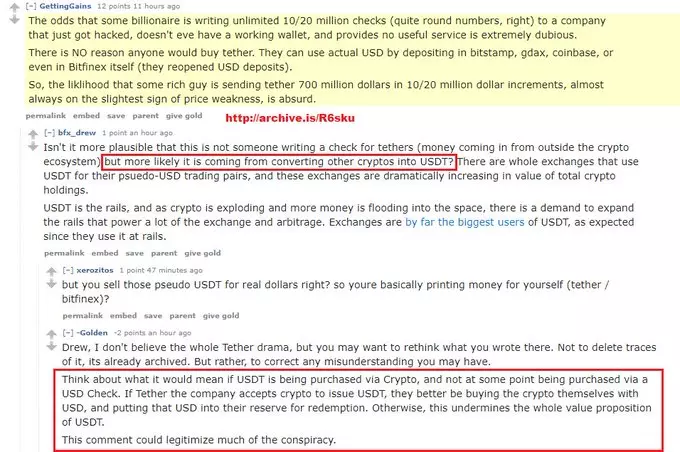

USDT’nin sentetik doğasının en açık doğrulaması, ihraççının kendisinin rezervlerin gerçek yapısını ortaya koyan kamuya açık beyanlarından gelir.

Aşağıda, Tether Ltd PR ekibinin (muhtemelen kazara) USDT tokenlarının gerçek alıcıların Amerikan dolarlarıyla değil, Tether’e dönüştürülebilen diğer kripto paralarla teminatlandırıldığını kabul ettiği bir kamu tartışması alıntısı yer almaktadır.

Sonuç: Bu, sermaye değerini yapay olarak şişiren klasik bir çapraz sübvansiyon şemasıdır. Sorun şu ki, kurumsal oyuncu pozisyonunu kapatmaya karar verdiğinde, gerçek BTC’yi alır ve “boş” USDT sistemde perakende sahiplerinin elinde kalır.

2.3. İstatistiksel Anomali: "Volatilite Emilimi"

Profesyonel volatilite analizi (kripto pazar için VIX), 2024’ten itibaren BTC’nin diğer sektörlerde panik satışları sırasında olağanüstü sabit davrandığını gösteriyor.

Veriler: Binance ve Coinbase borsalarında Order Book Analizi, “algoritmik destek” varlığını gösteriyor. BTC fiyatı kritik destek seviyelerini (ör. 200 günlük hareketli ortalama) kıracak durumda olduğunda, USDT hacmi piyasaya sürülür ve her teklifi “satın alır”.

Rakamlar: 2025’te bu tür “koruyucu” müdahalelerin toplam hacmi 24 milyar doludan fazla oldu. Bu organik talep değil; varlığı belirlenen fiyat aralığında tutmak için çalışan market maker’ların faaliyetidir ve fonların güvenli bir şekilde birikimi sağlanır.

2.4. Hukuki Öncelem: Manipülasyonun Kökeni (Bitfinex ve Crypto Capital)

Tether sisteminin neden tasfiye edilmeye tabi olduğunu anlamak için, Bitfinex ekosisteminin temeline gömülü kurumsal işbirliği ve dolandırıcılık şemalarının tarihini dikkate almak gerekir.

Faktlar ve Araştırmalar:

- Dolandırıcılık şemalarıyla bağlantı: Bitfinex yönetiminin gölge ödeme işlemcileri (Crypto Capital gibi) aracılığıyla operasyonlara katılımı, Tether’in başlangıçta borsa bilançosundaki boşlukları gizlemek için kullanıldığını doğrular. Bu, stablecoin’i bağlı taraflar için “acil kredi” aracına dönüştürdü, istikrarlı bir ödeme aracı haline getirmedi.

- İşbirliği mekaniği: Bitfinex ve Tether Limited’in sıkı entegrasyonu, BTC arzını manipüle etmek için kontrolsüz ihraç şemasını uygulamayı mümkün kıldı. Araştırmalar (özellikle ForkLog verileri) Tether’in kritik likidite eksikliği durumlarında aktif olan “para basma makinesi” gibi davrandığını, sistemi yapay olarak ayakta tuttuğunu gösteriyor.

Eleştirel Sonuç: Yönetimin gri şemalarla belgelenmiş bağlantıları, Tether’i düzenleyiciler için ideal bir hedef haline getirir. 2026’da bu “gardırop iskeletleri”, şirketin toksik geçmişini piyasanın yeni kurumsal sahipleri lehine kontrollü yok etme aracına dönüştüren Kill-Switch prosedürünü başlatmak için meşru bir gerekçe olarak kullanılır.

Bölüm 3: Spot ETF ile Bağlantı — Son “Paketleme” Aşaması

3.1. ETF’de Likid Olmayan BTC Teminatı

Spot ETF’lerin (BlackRock iShares, Fidelity Wise Origin) ortaya çıkması sürecin kurumsallaşmasını sağladı.

Rakamlar: Mart 2026 itibariyle bu fonlar 1,2 milyondan fazla BTC yönetiyor.

El koyma mekanizması: Birey bir ETF hissesi satın aldığında fonlara para verir. Fon, piyasadan BTC alır (genellikle Tether tarafından yaratılan likiditeyi kullanarak). Ancak bu BTC hiçbir zaman piyasaya geri dönmez. Müşteri saklama deposunda kilitlenir.

Eleştirel Sonuç: Nadir kaynağın “sarmalanması” (wrapping) sürecini görüyoruz. Gerçek coinler çıkarılır ve bunun yerine piyasaya menkul kıymetler sunulur. Eğer Tether yarın çökse, ETF hisseleri değer kaybeder, ancak fiziksel bitcoinler onlarca yıl boyunca saklayıcıların (bankaların) mülkiyetinde “yeni düzen” rezerv varlığı olarak kalır.

3.2. Vergi ve Düzenleyici Tuzak

2025–2026 yıllarında ABD ve AB yetkilileri, sıkı raporlama kuralları (CARF) uyguladı. BTC’nin özel bir cüzdana (self-custody) transferi şüpheli işlem olarak değerlendirilir.

Amaç: Banka sistemi dışında “temiz” bitcoin sahipliğini olabildiğince pahalı ve riskli yapmak. Bu, insanları gerçek coinleri satmaya ve “pratik” ETF’lere geçmeye zorlayarak el koyma döngüsünü tamamlar.

Analizin kritik aşamasına ulaştık: Tether üst katmanının tasfiye mekanizması ve varlıkların nihai dağıtımına geçiş.

Bölüm 4. Zorunlu Kaldıraç Kapatma Protokolü ve Varlık Ayrımı

4.1. USDT Likidite Sonlandırma Mekanizmaları ve Tetikleyiciler

2026 bağlamında, Tether’in (USDT) yok edilmesi piyasa çöküşü olarak değil, yönetilen bir düzenleyici süreç olarak görülmektedir. Ana araç, “Kurumsal Kill-Switch”tir.

Senaryo A: Düzenleyici İzolasyon (OFAC/FinCEN)

ABD Hazine Bakanlığı, Tether Limited’i “gölge sermaye akışlarını” kolaylaştıran bir yapı olarak sınıflandırır.

- Teknik uygulama: Herhangi bir düzenlemeye tabi geçit (VASP), banka ve ETF saklama kuruluşlarının, geçmişte Tether akıllı kontratlarıyla ilişkili işlemleri kabul etmesini yasaklayan bir yönerge yayınlanması.

- Sonuç: USDT anında Non-Grata statüsüne geçer. Tüm likidite (192+ milyar $) merkeziyetsiz protokoller ve düzenlenmemiş borsalarda kilitlenir, fiat dünyasıyla bağlantısını kaybeder.

Senaryo B: Denetim Temerrüt Modeli

Dijital varlıklar için Basel III/IV standartlarının zorunlu olarak uygulanması.

- Öz: Lummis-Gillibrand yasasına göre, ihraççı “teminatlı krediler” yapısını açıklamak zorundadır. Rezerv yapısında T-Bills yerine BTC teminatlı kredilerin bulunması, şirketin iflas etmiş sayılmasına yol açar. Bu, Tether’in teminat likiditesizliği nedeniyle karşılayamayacağı bir banka koşusunu tetikler.

4.2. “Likidite Hunisi” Etkisi ve Kademeli Yeniden Değerleme

USDT psikolojik 0,85 $ seviyesinin altına düştüğünde algoritmik çöküş devreye girer.

- Kaldıraç tasfiyesi: Kurumsal piyasa yapıcılarının 40 milyar $’ın üzerinde kredi pozisyonu Bitcoin ile teminatlandırılmıştır. USDT fiyatlarındaki düşüş, otomatik olarak ek teminat çağrısını tetikler (Margin Call).

- Çığ satışları: USDT yükümlülüklerini karşılamak için BTC’nin spot piyasalarda zorla satışı, 72 saatlik ticaret penceresinde BTC fiyatını %60–80 düşürür.

- Arbitrajın ölümü: Peg’in kırılması, borsalar arası arbitrajı imkânsız kılar ve piyasa fiyatlama mekanizmasını tamamen felç eder.

4.3. Nihai Hesaplaşma (The Grand Settlement)

Panik zirvesinde varlık ayrımı süreci gerçekleşir.

- Fed iskonto penceresi: En büyük fonlar (BlackRock, Fidelity), birincil bayi statüsüne sahip veya ters repo (RRP) mekanizmasıyla doğrudan likiditeye erişimi olanlar, BTC arzını düşük fiyatlardan absorbe eder.

- “Temizlik” yoluyla meşrulaştırma: Tether çöküşü sırasında fonlar tarafından satın alınan Bitcoin’ler, bir “devlet temizliği” sürecinden geçer ve üst düzey rezerv olarak saklama kasalarında tutulur.

- Sonuç: Özel yatırımcılar düzenlenmemiş cüzdanlarda değersizleşmiş varlıkla kalırken, kurumlar toplam arzın %40–50’sini konsolide eder ve Bitcoin’in fiilen millileştirilmesini tamamlar.

Bölüm 5. Jeopolitik Projeksiyon: Dijital Parçalanma Stratejisinde BTC

5.1. Stablecoinler ile Dolar Genişleme Araçları

USDT’nin gelişmekte olan ekonomilerde (Arjantin, Türkiye, Nijerya) kullanımı, ABD’nin “gizli enflasyon ihracatı” stratejisini uygulamasına olanak sağladı.

- Mekanizma: Bu ülkelerin nüfusu ulusal kaynaklarını ve para birimini satarak USDT satın alır. Tether Limited ise karşılığında ABD Hazine bonoları (T-Bills) satın alır.

- Sonuç: Küresel Güney, ABD bütçe açığını fiilen finanse eder, dijital dolarda “güvende” olmaya çalışır; bu dolar Washington’daki düzenleyiciler tarafından Cantor Fitzgerald üzerinden tamamen kontrol edilir.

5.2. BRICS Karşı Tedbirleri ve mBridge Projesi (2025–2026)

BRICS ülkeleri Tether sistemini bir “finansal virüs” olarak tanımladı. Karşı strateji, işlemlerin tam egemenliğine dayanıyor.

- Proje mBridge: Sentetik token aracılığı olmadan CBDC tabanlı çoklu para platformu oluşturma.

- Dijital Yuan (e-CNY): Çin Merkez Bankası’nın 2025 yönergesi, kamu sektöründe stablecoinleri yasaklayarak BTC/USDT kullanımını sermaye kontrollerini aşmak için engelledi ve bunları ülke içinde izole spekülatif araçlara dönüştürdü.

Özet: Küresel Değer Absorpsiyon Operasyonu Sonuçları

Bitcoin ağı fiziksel olarak yok edilmedi; küresel finans matrisi tarafından absorbe edildi.

- Biriktirme aşaması: Tamamlandı. Sonsuz sentetik borç ihracı (Tether) kullanıldı.

- Yasal aşama: Tamamlandı. Varlıkları banka kasalarında kilitlemek için ETF altyapısı uygulandı.

- Paradigma değişimi aşaması: Bitcoin “para” statüsünü tamamen kaybetti ve yüksek teknolojili teminat (Collateral) haline dönüştü.

Sonuç: Tarihin en büyük operasyonuna tanık olduk; gerçek bir kaynağı (BTC) dijital ikameler karşılığında çıkardılar. 2026’da Bitcoin artık sistemden çıkış değil; yalnızca sistem açısından kritik kurumların sahip olabileceği yeni, daha katı dijital versiyonun temeli.