2026’nın trading dünyasında, LLM tabanlı algoritmaların ve yüksek frekanslı arbitrajcıların piyasaya hâkim olduğu bir ortamda, çoğu klasik indikatör (RSI, MACD, hareketli ortalamalar) artık tamamen bir “gürültüye” dönüşmüş durumda. Neden? Çünkü bu indikatörler yalnızca fiyatı ve zamanı dikkate alır, likiditeyi ise tamamen göz ardı eder.

Gerçekten sabit kalan tek şey VWAP (Volume Weighted Average Price). Bu sadece grafikte görülen bir çizgi değil — kurumsal oyuncuların referans aldığı “adil fiyat” seviyesidir.

Bölüm 1: 2026’da VWAP neden “temel” kabul ediliyor

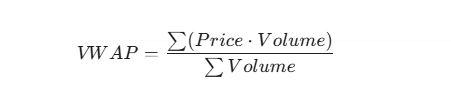

Her mumun aynı ağırlığa sahip olduğu klasik hareketli ortalamanın (SMA) aksine, VWAP her fiyat seviyesinde kaç kontratın işlem gördüğünü de hesaba katar.

Formül şu şekilde görünür:

Bunun bugün neden önemli olduğu:

- Kurumsal standart: Büyük fonlar (BlackRock, Vanguard) emirlerini ortalama giriş fiyatı VWAP’ten daha kötü olmayacak şekilde yürütür. Fiyat VWAP’in altındaysa alım yaparlar; üstündeyse kâr alır veya beklerler.

- Manipülasyona karşı koruma: Düşük hacimli “squeeze” hareketleri VWAP çizgisini ciddi şekilde oynatamaz, oysa klasik indikatörler bu tür durumlarda sık sık yanlış sinyaller üretir.

- Denge noktası: VWAP, alıcılarla satıcıların uzlaştığı seviyeyi temsil eder. Bu seviyeden sapma ya bir anomaliyi ya da yeni bir trendin başlangıcını gösterir.

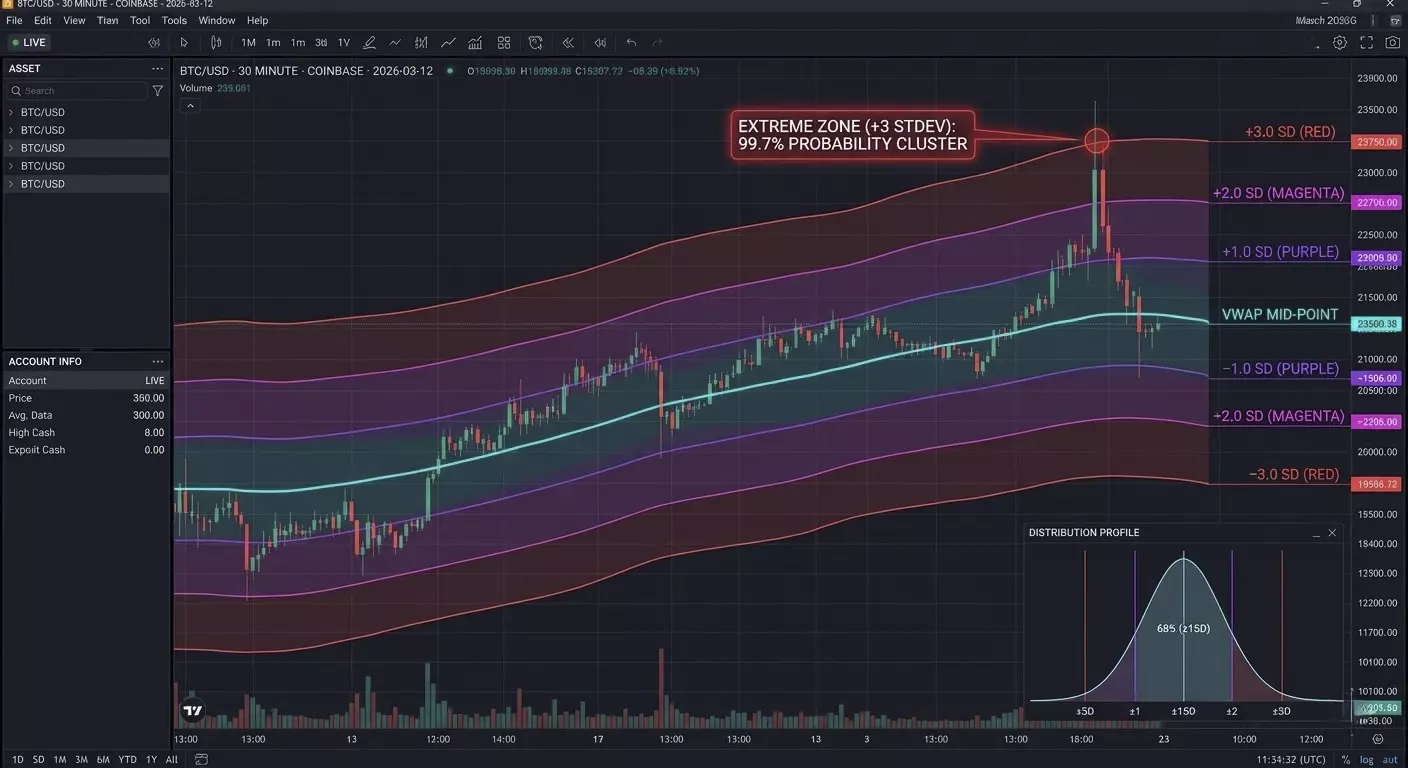

Bölüm 2: Standart sapmaların “sihri” (Standard Deviations)

Tek başına VWAP hikâyenin sadece yarısıdır. Asıl trading Standard Deviation Bands (STDEV) üzerinde başlar. 2026’da piyasaya “fiyat dağılımı” perspektifinden bakıyoruz ve burada VWAP medyan görevi görür.

Bölgeleri anlamak:

- VWAP ± 1 STDEV: Tüm işlemlerin yaklaşık %68’i burada gerçekleşir. Burası “değer alanı”dır (Value Area). Fiyat bu bölgede ise piyasa dengededir.

- VWAP ± 2 STDEV: %95 olasılık sınırı. Bu seviyelerin dışına çıkılması genellikle aşırı hareket olarak değerlendirilir.

- VWAP ± 3 STDEV: “Black swan” bölgesi (%99.7). 2026’da bu seviyeler karşı trend işlemleri (Mean Reversion) için en iyi noktalardan biri olarak görülür.

Az bilinen bir gerçek: Modern HFT algoritmaları çoğu zaman sabit 1, 2, 3 değerleri yerine mevcut volatiliteye (VIX veya IV) bağlı dinamik bir sapma katsayısı kullanır.

Bölüm 3: Pratik strateji “Mean Reversion 2026”

Günümüzde en kârlı pattern, ikinci sapmanın sahte kırılması ve ardından fiyatın ortalamaya geri dönmesidir.

Adım adım plan:

- Bağlam: Haber akışı veya seans açılışı sırasında fiyat VWAP’ten agresif şekilde uzaklaşır.

- Tetikleyici: Fiyat +2 STDEV üst bandına dokunur ya da kısa süreliğine üzerine çıkar.

- Onay: Hacim histogramında bir “climax” (çok büyük bir dikey bar) görülür fakat fiyat yükselmeyi bırakır. Bu genellikle büyük bir oyuncunun long traderların talebine satarak pozisyonunu kapattığı anlamına gelir.

- Giriş: Fiyat tekrar +2 STDEV çizgisinin altına döndüğünde short açmak.

- Hedef: Take-profit #1 doğrudan VWAP seviyesinde. Take-profit #2 karşı sınır olan −1 STDEV’de.

Bölüm 4: Otomasyon için kod (Pine Script V5)

TradingView kullanıyorsanız, standart indikatör genellikle fazla karmaşıktır. İşte sapmalarla temiz şekilde çalışmak için sade bir kod:

//@version=5

indicator("VWAP Professional 2026", overlay=true)

// VWAP calculation

var float vwap_sum_pv = 0.0

var float vwap_sum_vol = 0.0

if ta.change(time("D")) // Reset at the start of each new day

vwap_sum_pv := 0.0

vwap_sum_vol := 0.0

vwap_sum_pv += (high + low + close) / 3 * volume

vwap_sum_vol += volume

current_vwap = vwap_sum_pv / vwap_sum_vol

// Standard deviation

dev = ta.stdev(close, 100) // Adaptive window based on volatility

plot(current_vwap, color=color.gold, linewidth=2, title="VWAP Core")

plot(current_vwap + dev * 2, color=color.red, title="Upper 2SD")

plot(current_vwap - dev * 2, color=color.green, title="Lower 2SD")

Bölüm 5: “Anchored” VWAP’in sırrı

2026’da profesyoneller yalnızca günlük VWAP’e bakmıyor. Bunun yerine Anchored VWAP (AVWAP) kullanıyorlar.

Bu yöntem hesaplamayı günün başlangıcına değil, belirli bir olaya “ankorlamayı” sağlar:

- Önemli bir enflasyon verisinin (CPI) açıklandığı ana.

- Önemli bir yerel dip veya tepe noktasına.

- Bir varlığın listelendiği ana.

Neden işe yarar: Piyasaların bir “hafızası” vardır. Eğer fiyat yılın en düşük seviyesinden başlayan bir VWAP seviyesine yaklaşırsa, neredeyse her zaman bir reaksiyon görülür. Çünkü yılın başından beri alım yapan herkesin ortalama giriş fiyatı tam olarak o seviyededir.

Bölüm 6: Delta-Nötrlük ve VWAP 2026'da

2026 yılında profesyonel ticaret, Order Flow (Emir Akışı) analizinden ayrı düşünülemez. VWAP burada “gerçek niyet” filtresi olarak görev yapar.

Az bilinen bir detay: Delta ve VWAP sapması.

Eğer varlık fiyatı VWAP’in üzerindeyse, ancak kümülatif delta (piyasa alımları ve satışları arasındaki fark) ani bir şekilde düşmeye başlıyorsa — bu gizli satışın (Passive Selling) işaretidir. Büyük oyuncuların limit emirleri fiyatı tutar ve varlığı piyasa alıcılarına “aktarır”.

Pratik ipucu: Delta yükselişi doğrulamıyorsa +2 STDEV üst sınırının kırılmasında asla alım yapmayın. Durumların %90’ında bu, büyük long pozisyonları stop-loss’unuzda kapatmak için tasarlanmış bir “likidite tuzağıdır”.

Bölüm 7: VWAP Zamanlaması (Oturum Döngüleri)

2026 piyasası belirgin zaman döngülerine göre hareket eder. VWAP, işlem seansı fazına bağlı olarak farklı davranır:

- Biriktirme Fazı (Pre-market/Londra): VWAP genellikle düzdür. Sapmalar minimumdur. Bu, 1. sapma kenarlarında limit emir “ızgaraları” kurma zamanıdır.

- Dağıtım Fazı (ABD Açılışı): Momentum burada doğar. ABD seansının ilk 30 dakikasında fiyat VWAP’in üzerinde kalır ve yukarıdan aşağıya test ederse — bu “Strong Bullish” sinyalidir.

- Tükenme Fazı (Post-settlement): Moskova/Kiev saati ile 22:00’den sonra volatilite düşer. Fiyat VWAP’e geri dönmeye eğilimlidir (“manyetik etki”). Bu, ortalamaya dönüş stratejileri için en iyi zamandır.

Bölüm 8: Matematiksel Anomali — “VWAP Pinch”

Bu, nadiren ders kitaplarında bahsedilen ileri bir sinyaldir.

Standart Sapma Bantları daralmaya başladığında ve VWAP çizgisine neredeyse yapıştığında — bu aşırı düşük volatilitenin işaretidir.

2026’da bu genellikle “Likidite Patlaması”nın habercisidir.

Ticaret nasıl yapılır: “Pinch” içinde pozisyona girmeyin. İmpulsif bir kırılma ve 1. sapmanın dışına kapanış bekleyin. Bu sınırın ilk retesti giriş noktanızdır, VWAP’in arkasına kısa bir stop koyun.

Bölüm 9: Python Kod Örneği (Pandas/CCXT)

Eğer bir ticaret botu geliştiriyorsanız veya backtesting yapıyorsanız, VWAP’in anlık hesaplaması şöyle görünür. Bu yöntem, göstergenin gün boyunca kümülatif doğasını dikkate alır:

import pandas as pd

def calculate_vwap(df):

# df, 'high', 'low', 'close', 'volume' sütunlarını içermelidir

typical_price = (df['high'] + df['low'] + df['close']) / 3

# (Fiyat * Hacim) ve Hacim’in kümülatif toplamı

pv = typical_price * df['volume']

cum_pv = pv.cumsum()

cum_vol = df['volume'].cumsum()

vwap = cum_pv / cum_vol

# Standart sapma hesaplaması (basitleştirilmiş)

std_dev = df['close'].expanding().std()

return vwap, vwap + (std_dev * 2), vwap - (std_dev * 2)

# Kullanım örneği:

# df['vwap'], df['upper'], df['lower'] = calculate_vwap(df)

Bölüm 10: Diğer göstergeler neden başarısız olur

- RSI: Güçlü bir trendde haftalarca aşırı alım bölgesinde kalabilir. VWAP ise fiyatı takip eder ve her zaman gerçek risk bölgesini gösterir.

- Bollinger Bands: Basit hareketli ortalamaya (SMA) dayanır. Ana sermayenin nereden girdiğini “görmez”; yalnızca dönemin fiyat ortalamasını gösterir.

- Fibonacci: Bunlar psikolojik seviyelerdir. VWAP gerçek para seviyelerini gösterir. 2026’da algoritmalar “altın oran”a bakmaz; kendi başa baş noktalarına bakar.

Pratikçiler için Özet

VWAP, ticaret hacmi ile doğrudan bağlantılı olduğu için “sahte” yapılamayan tek göstergedir. 2026’da ticaret sisteminiz üç soruya dayanmalıdır:

- Fiyat VWAP’e göre nerede? (Trend)

- Hangi sapmada bulunuyoruz? (Risk/Ödül)

- Bu anda Delta ne yapıyor? (Doğrulama)

Bu üç bileşeni kavrarsanız, “akıllı para” tarafında ticaret yaparsınız, onlara karşı değil.

Sıkça Sorulan Sorular (SSS)

2026'da VWAP neden standart bir Hareketli Ortalamadan daha güvenilirdir?

Sadece zaman içindeki fiyatı dikkate alan Basit Hareketli Ortalama'nın (SMA) aksine, VWAP işlem hacmini dahil eder. Algoritmaların domine ettiği bir piyasada VWAP, "akıllı paranın" gerçekte nerede konumlandığını ortaya koyar. SMA, düşük hacimli bir fiyat artışını yüksek hacimli bir kurumsal hareketle aynı şekilde ele alırken; VWAP, en fazla likiditenin değiş tokuş edildiği gerçek değere bağlı kalmaya devam eder.

Ortalamaya Dönüş (Mean Reversion) için en etkili Standart Sapma seviyesi nedir?

2026 yılında, ±2.0 Standart Sapma (STDEV) ortalamaya dönüş kurulumları için birincil eşik olarak kabul edilmektedir. İstatistiksel olarak, fiyat hareketlerinin %95'i bu bant içinde gerçekleşir. Fiyat, bir hacim doruk noktası (climax) eşliğinde 2. sapmaya dokunduğunda, merkezi VWAP hattına geri dönme olasılığı yüksek bir tükenme noktasına işaret eder.

VWAP uzun vadeli swing ticareti için kullanılabilir mi?

Evet, Anchored VWAP (AVWAP) kullanarak. Göstergeyi günlük olarak sıfırlamak yerine; Yıllık En Yüksek/En Düşük seviye, önemli bir TÜFE veri açıklaması veya şirket kazanç raporu gibi önemli bir olaya sabitleyebilirsiniz. Bu, söz konusu olaydan bu yana tüm piyasa katılımcılarının ortalama giriş fiyatını görmenizi sağlayarak güçlü uzun vadeli destek ve direnç seviyeleri oluşturur.