في بداية عام 2026، شهد المشهد المالي للشركات العالمية تغيراً جذرياً. بينما كان تصرف MicroStrategy في عام 2020 يبدو مغامرة، فإن امتلاك BTC في الميزانية العمومية اليوم يُعتبر علامة على المسؤولية الائتمانية تجاه المساهمين. حتى فبراير 2026، تمتلك الشركات العامة أكثر من 1.12 مليون BTC، وهو ما يمثل جزءاً كبيراً من المعروض في السوق.

1. لماذا خسر الفيات: السياق الاقتصادي الكلي لعام 2026

بحلول عام 2026، تحولت المفهوم التقليدي "النقد هو الملك" بالكامل إلى "النقد قمامة". الأسباب الرئيسية:

- نظام القمع المالي: تحافظ البنوك المركزية على أسعار الفائدة أقل من التضخم الحقيقي لتقليل قيمة الديون الحكومية. بالنسبة للأمين المالي، فإن الاحتفاظ بالنقد الفائض بالدولار أو اليورو يعني خسارة مضمونة تتراوح بين 5–7% من القوة الشرائية سنوياً.

- موت دورة الأربع سنوات: على عكس توقعات "شتاء العملات الرقمية"، انتقل السوق في 2026 إلى نمو هيكلي مدعوم بتدفقات مستمرة عبر صناديق ETF والشراء المباشر من الشركات.

- وضوح تنظيمي: سمحت تطبيق قواعد FASB في الولايات المتحدة وMiCA في أوروبا للشركات بعرض BTC في الميزانية بالقيمة السوقية بدلاً من التكلفة التاريخية.

2. دراسات حالة: استراتيجيات قادة السوق

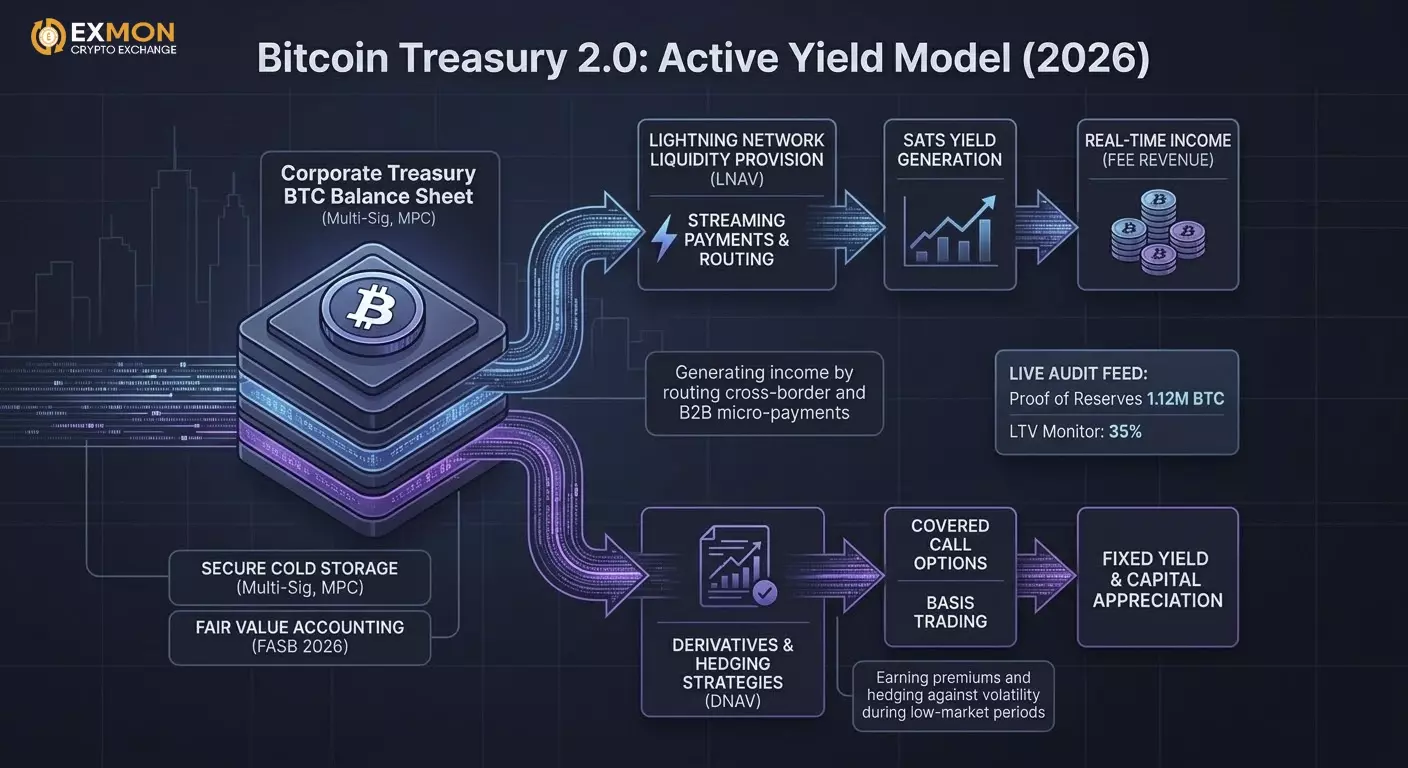

نموذج Bitcoin Treasury 1.0 (تجميع سلبي)

مثال: MicroStrategy (الآن Strategy Inc.)

بحلول فبراير 2026، تجاوزت احتياطياتهم 712,000 BTC.

- الآلية: استخدام رأس المال الدين الرخيص (سندات قابلة للتحويل) لشراء أصل ذو عرض محدود.

- النتيجة: تُتداول أسهم الشركة بعلاوة "بيتكوين"، لتصبح فعلياً أداة رافعة على BTC للمستثمرين المؤسسيين.

نموذج Bitcoin Treasury 2.0 (عوائد نشطة)

مثال: الشركات التقنية والمعدّنين من الجيل الجديد (MARA, Metaplanet).

في 2026، لم يعد الاكتفاء بـ"الاحتفاظ" كافياً. تستخدم الشركات BTC الخاصة بها لتوليد "عوائد ساتوشي".

- LNAV (Lightning NAV): استخدام جزء من الرصيد لتوفير السيولة على شبكة Lightning Network (توجيه المدفوعات).

- DNAV (Derivatives NAV): بيع الخيارات المغطاة (Covered Calls) على جزء من الموقف للحصول على علاوة بالعملة الورقية أو BTC في فترات انخفاض التقلب.

3. التنفيذ التقني: كيفية عمله داخلياً

في 2026، لم تعد الشركات تعتمد على Ledger أو Trezor واحد فقط. أصبح الحفظ المؤسسي وأنظمة التوقيع المتعدد (Multi-Sig) معياراً.

هيكل التخزين:

- Segregated Accounts: الفصل القانوني والتقني الكامل بين أصول العميل وأصول الحافظ.

- MPC (Multi-Party Computation): تقنية تسمح بتوقيع المعاملات دون الحاجة لتجميع أجزاء المفتاح الخاص في مكان واحد.

- سياسة الحوكمة: قيود برمجية تمنع سحب الأموال خارج القوائم البيضاء أو في ساعات الليل.

4. مثال عملي: أتمتة الشراء (DCA في Python)

تستخدم العديد من خزائن الشركات خوارزمية DCA (Dollar Cost Averaging) لتقليل تأثير السوق (Slippage). فيما يلي مثال مبسط للكود للاندماج مع API وسيط مؤسسي (مثل Coinbase Prime أو Kraken):

import ccxt

import time

# معايير استراتيجية الخزانة

SYMBOL = 'BTC/USD'

MONTHLY_BUDGET = 1000000 # 1 مليون دولار شهرياً

INTERVALS_PER_MONTH = 30 * 24 # مشتريات كل ساعة

AMOUNT_PER_TRADE = MONTHLY_BUDGET / INTERVALS_PER_MONTH

exchange = ccxt.coinbaseprime({

'apiKey': 'YOUR_API_KEY',

'secret': 'YOUR_SECRET',

'passphrase': 'YOUR_PASSPHRASE',

})

def execute_treasury_buy():

try:

order = exchange.create_market_buy_order(SYMBOL, AMOUNT_PER_TRADE)

print(f"تم الشراء: {order['id']} بمبلغ {AMOUNT_PER_TRADE} USD")

except Exception as e:

print(f"خطأ في التنفيذ: {e}")

# بدء حلقة التراكم

while True:

execute_treasury_buy()

time.sleep(3600) # الانتظار ساعة واحدة

5. تفاصيل ومخاطر غير معروفة لعام 2026

- ضريبة على الأرباح غير المحققة: في بعض الولايات القضائية (مثل بعض الولايات الأمريكية أو دول الاتحاد الأوروبي)، تُناقش قوانين ضريبة الأرباح "الورقية" من BTC، مما يدفع الشركات للانتقال إلى مناطق أكثر ودية (السلفادور، الإمارات، بوتان).

- التهديد الكمّي: التقدم في الحوسبة الكمّية في 2026 يجبر الشركات على التخطيط للانتقال إلى عناوين مقاومة للكمّ، لتصبح الأولوية الأولى في تدقيق الأمان.

- ESG 2.0: يجب على الشركات الآن إثبات أن BTC الخاص بها تم تعدينه باستخدام الطاقة المتجددة. ظهر مفهوم "Green BTC"، ويتم تداوله بعلاوة صغيرة في أسواق OTC.

6. الثورة الضريبية والمحاسبية: معيار FASB 2026

حتى عام 2025، كان النموذج الرئيسي الذي يعيق المديرين الماليين (CFO) هو نموذج "الاهتلاك". إذا انخفض سعر BTC، تسجل الشركة خسارة؛ وإذا ارتفع، لا يمكن الاعتراف بالربح إلا عند بيع الأصل. في عام 2026، تغيرت قواعد اللعبة بشكل نهائي:

- المحاسبة بالقيمة العادلة: يجب على الشركات الآن عرض BTC بالسعر السوقي الحالي في كل تقرير ربع سنوي. هذا يعزز مباشرة الميزانية (Equity) عند صعود السوق ويسمح باستخدام BTC كضمان كامل للحصول على قروض بالعملات الورقية دون الحاجة لبيع الأصل.

- الالتزامات الضريبية المؤجلة: يستخدم اللاعبون الكبار هياكل إعادة تقييم معقدة لتقليل العبء الضريبي أثناء تقلبات الأسعار الحادة، مع توزيع التأثير الضريبي على سنوات لاحقة.

7. السيولة و"الرافعة المالية بدون تصفية"

إحدى أكثر الممارسات ابتكارًا في 2026 هي استخدام القروض المدعومة بالبيتكوين داخل الخزينة المؤسسية.

الحالة: تحتاج شركة تصنيع إلى 50 مليون دولار لشراء المواد الخام. بدلاً من بيع 500 BTC، يتم رهنها عبر مقرض مؤسسي (مثل Fidelity Digital Assets أو بروتوكولات DeFi على مستوى الشركات).

الفوائد:

- لا حدث ضريبي: رهن الأصل ليس بيعًا، لذلك لا يتم دفع ضريبة أرباح رأس المال.

- تحكيم الأسعار: غالبًا ما يكون معدل الفائدة على القرض بالدولار (مثل 5% سنويًا) أقل من نمو BTC السنوي المتوسط (>30%)، مما يجعل القرض عمليًا مجانيًا على المدى الطويل.

8. شبكة Lightning للمدفوعات B2B المؤسسية

في 2026، تستخدم الشركات البيتكوين ليس فقط كاحتياطي قيمة (SoV) ولكن أيضًا كوسيلة تبادل (MoE). أصبحت شبكة Lightning معيارًا للمدفوعات عبر الحدود.

- التسوية الفورية: بدلاً من الانتظار 3–5 أيام عبر SWIFT، تقوم الخزائن بإجراء المدفوعات خلال ثانيتين تقريبًا مع رسوم أقل من 0.01$.

- مدفوعات متدفقة (Programmable Money): تقوم الشركات بتنفيذ مدفوعات دقيقة للإيجار أو استدعاءات API تُخصم بالثانية.

مثال على تنفيذ المدفوعات الدقيقة (LND API باستخدام Python):

لأتمتة دفع المستحقات للمقاولين عند إتمام العمل (Pay-as-you-go)، تتكامل الخزائن مع عقد Lightning:

import lnd_grpc

# الاتصال بالعقدة المؤسسية

stub = lnd_grpc.LNDClient("10.0.0.50:10009", macaroon_path="admin.macaroon")

def pay_invoice(invoice_string):

# التحقق من حدود الخزينة قبل الدفع

if check_compliance_limits(invoice_string):

response = stub.send_payment(payment_request=invoice_string)

print(f"تم إرسال الدفع. Preimage: {response.payment_preimage.hex()}")

else:

print("تم تجاوز الحد. مطلوب موافقة المدير المالي (CFO).")

# دفع الفاتورة تلقائيًا عند إغلاق المهمة في Jira/GitHub

pay_invoice("lnbc10u1p3...")

9. جانب أقل شهرة: "Proof of Reserves" كأداة تدقيق للثقة

بحلول 2026، اعتمدت الشركات العامة Live Proof of Reserves. هذه لوحات معلومات عامة تعرض أدلة تشفيرية على ملكية الأصول في الوقت الفعلي.

- Zk-SNARKs في التدقيق: تتيح الأدلة ذات المعرفة الصفرية للشركة إثبات امتلاك 10,000 BTC في الميزانية دون الكشف عن عناوين محددة (UTXO) للمنافسين أو المخترقين. هذا يحمي خصوصية المعاملات ويوفر ثقة 100٪ للمساهمين.

10. المخاطر و"البجعات السوداء" 2026

على الرغم من المؤسسية، تواجه الخزائن تحديات جديدة:

- خطر الانقسام الصلب (Hard Fork): تتطلب التحديثات غير المتوافقة للبروتوكول من المحامين تحديدًا واضحًا في النظام الأساسي للشركة أي سلسلة تعتبر "البيتكوين الحقيقي".

- الاعتماد على الحافظين (Custodians): التركيز المفرط للـ BTC لدى 3–4 من الحافظين الرئيسيين (Coinbase, Anchorage, Fidelity) يخلق خطرًا نظاميًا. ردًا على ذلك، تتبنى الشركات الرائدة نموذجًا هجينًا: 50٪ لدى حافظين خارجيين، 50٪ في Multi-sig "Cold Storage" داخلي.

11. الهندسة القانونية: هياكل الملكية (SPVs والصناديق الاستئمانية)

بحلول عام 2026، نادراً ما تحتفظ الشركات القابضة الدولية الكبرى بعملات BTC مباشرة في ميزانية الشركة الأم. تُستخدم هياكل متعددة المستويات لحماية الأصول:

- SPV معزول عن بعد (شركات الغرض الخاص): تُوضع احتياطيات البيتكوين في كيان قانوني منفصل. في حالة إفلاس الشركة التشغيلية الرئيسية، لا يمكن للدائنين المطالبة باحتياطي BTC إذا تم تصنيفه كـ "رأس مال محمي".

- الحوكمة على السلسلة (On-chain Governance): تحتوي النظامات الأساسية للشركات الآن على "شروط العقود الذكية". على سبيل المثال، لنقل أكثر من 5% من الاحتياطي، يلزم توقيع رقمي متعدد (Multisig) ليس فقط من المدير التنفيذي والمدير المالي، بل وأيضاً من ممثل مدقق مستقل.

12. إدارة المخاطر المتقدمة: التحوط ضد التقلبات

على الرغم من أن BTC أصبح أقل تقلباً في عام 2026 مقارنة بعام 2020، إلا أن تقلبات أسبوعية بنسبة 10–15٪ تظل حرجة للخزينة. تُستخدم الأدوات التالية لتحقيق استقرار التقارير:

- تداول الفارق (Basis Trading / Cash-and-Carry): شراء BTC الفوري وبيع عقد مستقبلي لنفس المبلغ في نفس الوقت. هذا يسمح بتأمين عائد خالٍ من المخاطر (علاوة العقد المستقبلي) مع الحفاظ على الأصل في الميزانية.

- تحسين الضمانات: تستخدم الخوارزميات لتحويل جزء من BTC تلقائياً إلى عملات مستقرة (USDC/PYUSD) عند الوصول إلى مؤشرات "سوق ساخن"، ثم تعيد شرائها عند حدوث تصحيح.

13. مثال على الكود: مراقبة صحة الضمان (LTV Monitor)

إذا أخذت الشركة قرضاً بضمان BTC، يحتاج قسم الخزينة إلى سكربت يراقب LTV (Loan-to-Value) في الوقت الفعلي لتجنب التصفية القسرية.

import requests

# معلمات القرض

COLLATERAL_BTC = 500.0 # الضمان بالـ BTC

LOAN_AMOUNT_USD = 25000000.0 # قرض بقيمة 25 مليون دولار

LIQUIDATION_LTV = 0.85 # حد التصفية 85%

WARNING_LTV = 0.70 # حد التحذير 70%

def get_btc_price():

# الحصول على سعر إجماعي من عدة مصادر (نمط Oracle)

r = requests.get("https://api.binance.com/api/v3/ticker/price?symbol=BTCUSDT")

return float(r.json()['price'])

def check_treasury_status():

current_price = get_btc_price()

current_value = COLLATERAL_BTC * current_price

current_ltv = LOAN_AMOUNT_USD / current_value

print(f"السعر الحالي: ${current_price:.2f} | LTV: {current_ltv:.2%}")

if current_ltv >= LIQUIDATION_LTV:

trigger_emergency_action("خطر التصفية الفورية")

elif current_ltv >= WARNING_LTV:

trigger_emergency_action("تحذير من مكالمة الهامش")

def trigger_emergency_action(reason):

# التكامل مع Slack/Telegram المؤسسي وتحويل BTC تلقائياً من الاحتياطي

print(f>وضع حرج: {reason}. إرسال إشعار لمجلس الإدارة.")

check_treasury_status()

14. حقيقة غير معروفة: "إثبات العمل كفلتر اجتماعي"

في عام 2026، ظهر مفهوم Institutional Sovereign Grade Asset. أدرك مسؤولو الخزينة أن البيتكوين هو الأصل الوحيد الذي لا يحمل "مخاطر الطرف المقابل" على مستوى الإصدار.

- على عكس الذهب، الذي يتطلب التحقق الفيزيائي من النقاء ولوجستيات مكلفة، أو الأسهم التي يمكن أن تتعرض للتخفيف من خلال إصدار جديد، يتم التحقق من البيتكوين بواسطة الكود في غضون أجزاء من الثانية.

أدى ذلك إلى أن البنوك في 2026 بدأت تقدم “سندات أصلية للـ BTC” — سندات يُدفع فيها الأصل والفوائد بالكامل بالساتوشي، متجاوزةً النظام النقدي التقليدي بالكامل.

15. الخلاصة: المعيار الجديد

الخزينة المؤسسية في عام 2026 ليست اختياراً بين "المخاطر والاستقرار". إنه اختيار بين أصل نادر رياضياً وديون يتم التحكم بها سياسياً. الشركات التي تختار البيتكوين تحصل على:

- وصول عالمي بلا حدود.

- رأس مال قابل للبرمجة.

- حماية ضد انخفاض قيمة العملات الورقية.

من يتجاهل هذا التحول، قد ينتهي به الأمر مثل "كوداك في عصر التصوير الرقمي": قد تبدو ميزانياتهم صلبة اسمياً، لكن القوة الشرائية الفعلية والتنافسية في السوق العالمي ستقترب من الصفر.