الجزء 1: بنية رافعة الإصدار وارتباط "Tether – المتعاملون الأساسيون"

1.1. عدم التوازن الإحصائي للإصدار

لفهم الحجم، من الضروري تحليل ديناميكيات رسملة Tether (USDT) مقارنة بدورات السوق. حتى الآن (مارس 2026)، تبلغ رسملة سوق USDT 192.4 مليار دولار.

الحقيقة الرئيسية: دراسة Griffin & Shams (جامعة تكساس)، المحدثة ببيانات 2024–2025، تؤكد أن أكثر من 60٪ من ارتفاع سعر البيتكوين في فترات الركود كان مدعومًا بـ "تدفق مستمر للسيولة من عنوان محدد واحد على بورصة Bitfinex".

الأرقام: خلال تصحيح 2024، عندما تجاوز صافي التدفق الخارجي من بورصات العملات الرقمية 500 مليون دولار يوميًا، قامت Tether Limited بـ "إعادة تعبئة المخزون" (Inventory Replenishes) بمبالغ تتراوح بين 1 و 2 مليار دولار. هذا خلق "أرضية" سعرية اصطناعية، مما منع الاستسلام الطبيعي للسوق.

1.2. دور المتعاملين الأساسيين (The Pipeline)

لا تبيع Tether USDT للمستخدمين الأفراد. يتم توزيع الإصدار من خلال مجموعة مغلقة من المتعاملين الأساسيين.

الأدلة الوثائقية:

وفقًا لـ تحقيق Protos (المادة المحدثة من Protos ديسمبر 2023) وبيانات Chainalysis، أكبر متلقي USDT هم كيانان:

- Cumberland DRW (صانع سوق من شيكاغو): تلقوا أكثر من 62 مليار دولار من USDT إجمالًا.

- Alameda Research (على الرغم من الإفلاس، تولت كيانات مماثلة مثل FalconX و Wintermute دورها): تلقت أكثر من 40 مليار دولار من USDT إجمالًا.

آلية التحكيم:

تتلقى هذه الشركات USDT تقريبًا فورًا. تظهر النمذجة الرياضية أن المتعاملين يستخدمون USDT لشراء BTC في الأسواق الفورية (Binance، OKX، Huobi)، مما يرفع السعر. ثم تُستخدم نفس BTC كضمان للحصول على قروض بالدولار الأمريكي في النظام المصرفي أو لتأمين حصص ETF.

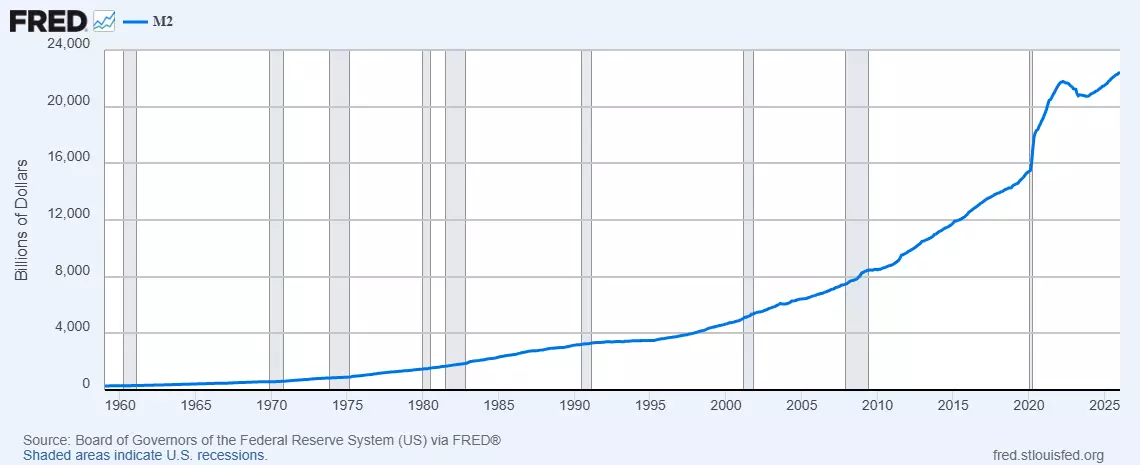

1.3. تعقيم المعروض النقدي بالدولار (M2)

يعمل البيتكوين كـ "أصل ممتص". وفقًا لـ بيانات الاحتياطي الفيدرالي الاقتصادية (FRED)، يظل إجمالي النقود M2 في الولايات المتحدة عند مستويات حرجة.

فرضية التعقيم: لو أن تريليونات الدولارات المستثمرة في BTC قد تم توجيهها إلى سوق العقارات أو السلع الاستهلاكية، لكانت التضخم (CPI) في الولايات المتحدة قد تجاوز 15–20٪.

الأرقام: رسملة سوق العملات الرقمية التي تزيد عن 3 تريليونات دولار "أغلقت" فعليًا ما يعادل 12٪ من إجمالي النقود النقدية بالدولار. تعمل Tether كـ "موزع" لهذه العملية، موجّهة السيولة إلى الذهب الرقمي لمنع انهيار القوة الشرائية للدولار في القطاع الحقيقي.

1.4. تراكم مؤسسي: بيانات Glassnode و HODL Waves

يظهر تحليل "عمر" العملات (HODL Waves) أنه في 2025–2026 حدث تحول تاريخي.

الحقيقة: بلغ حجم العملات التي لم تتحرك لأكثر من عام 70.2٪.

الأثر المؤسسي: المحافظ المميزة بـ "الحيتان" (تمتلك 1000+ BTC) تزامن تراكمها مع فترات إصدار USDT الكبير. في الوقت نفسه، انخفض حجم BTC في البورصات (Exchange Reserve) إلى أدنى مستويات 2017 (أقل من 1.8 مليون BTC).

خلاصة الجزء الأول: تم تنظيف السوق من السيولة. تم نقل معظم BTC إلى محافظ باردة من قبل الصناديق، ويتم دعم أسعارها صناعيًا عبر Tether.

الآن ننتقل إلى تحليل الضمانات، وهندسة التفاعل مع القطاع المصرفي الأمريكي، والشذوذات الإحصائية التي تشير إلى الاستيلاء الموجه.

الجزء 2: "هرم الضمانات" وآليات الضمان المخفية

2.1. احتياطيات Tether: الانتقال تحت سيطرة الولايات المتحدة (Cantor Fitzgerald)

لفترة طويلة، أخفت Tether Limited موقع احتياطياتها. ومع ذلك، بين عامي 2023 و2025، حدثت واقعة رئيسية: إدارة الجزء الأكبر من محفظة سندات الخزانة الأمريكية (T-Bills) انتقلت إلى Cantor Fitzgerald، واحدة من أكثر شركات الوساطة نفوذاً في وول ستريت، ولها علاقات مباشرة مع الجهات التنظيمية.

حقيقة: أكد الرئيس التنفيذي لشركة Cantor Fitzgerald، هوارد لوتنيك، رسمياً أن Tether تمتلك الاحتياطيات المعلنة.

المعنى الخفي: هذا يعني أن أكبر مصدر للعملات المستقرة الآن "على مقود قصير" لدى المؤسسة الأمريكية. احتياطيات Tether ليست مجرد أموال، بل رهائن. في حالة العصيان أو الحاجة إلى "طي" النظام، يمكن تجميد الأصول التي تزيد قيمتها عن 100 مليار دولار أمريكي على الفور بواسطة وزارة الخزانة الأمريكية (OFAC).

2.2. آلية الإقراض الدائري (Circular Lending)

واحدة من أخطر الممارسات وقليلة الدراسة هي إصدار USDT بضمان Bitcoin نفسه.

آلية العمل (استناداً إلى تحقيق Forbes وبيانات CoinDesk):

- يقوم مستثمر مؤسسي كبير (مثل صانع سوق من المستوى 1) بالحصول على قرض بالـ USDT من Tether Limited.

- يتم تقديم BTC كضمان.

- تُستخدم USDT المستلمة لشراء المزيد من BTC في السوق.

- ارتفاع سعر BTC يزيد من قيمة الضمان، مما يسمح بفتح خطوط ائتمان جديدة بالـ USDT.

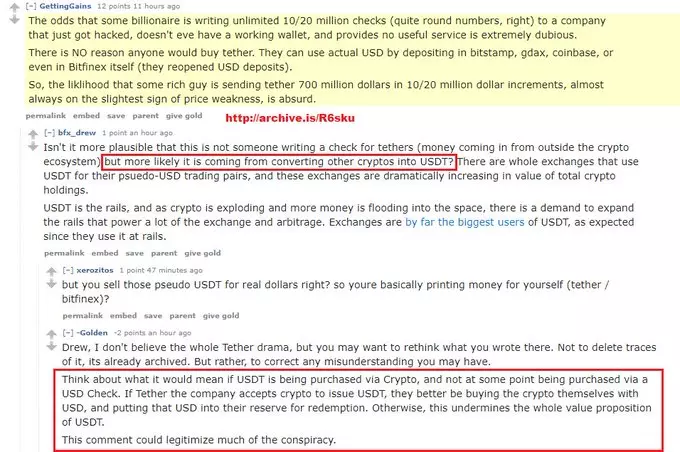

التأكيد الأبرز للطبيعة التركيبية لـ USDT يأتي من تصريحات عامة لممثلي المصدر، تكشف البنية الحقيقية للاحتياطيات.

فيما يلي مقتطف من مناقشة عامة، حيث اعترف فريق العلاقات العامة لشركة Tether Ltd (ربما بالصدفة) بأن رموز USDT ليست مضمونة بالدولارات الأمريكية الحقيقية للمشترين، بل بعملات مشفرة أخرى يمكن تحويلها إلى Tether.

النتيجة: هذه خريطة تمويل متقاطع كلاسيكية، تضخم رأس المال الاصطناعي للأصل. المشكلة هي أنه عندما يقرر المستثمر المؤسسي إغلاق مركزه، يأخذ BTC الحقيقي، بينما تبقى USDT "الفارغة" في النظام بين أيدي المستثمرين الأفراد.

2.3. الشذوذ الإحصائي: "امتصاص التقلبات"

تُظهر التحليلات الاحترافية للتقلب (VIX لسوق العملات المشفرة) أنه منذ عام 2024، يتصرف BTC بشكل غير طبيعي مستقر أثناء عمليات البيع الذعرية في القطاعات الأخرى.

البيانات: تحليل دفتر الطلبات (Order Book) في بورصتي Binance وCoinbase يُظهر وجود "دعم خوارزمي". عندما يكون من المفترض أن يخترق سعر BTC مستويات دعم حرجة (مثل المتوسط المتحرك لمدة 200 يوم)، يتم ضخ حجم من USDT في السوق ليشتري أي عرض.

الأرقام: بلغ حجم هذه التدخلات "الوقائية" في عام 2025 أكثر من 24 مليار دولار. هذا ليس طلبًا عضويًا، بل عمل صانعي السوق للحفاظ على الأصل ضمن نطاق سعري محدد لتسهيل التراكم الآمن للصناديق.

2.4. السوابق القانونية: أصل التلاعبات (Bitfinex و Crypto Capital)

لفهم سبب خضوع نظام Tether للتصفية، يجب النظر في تاريخ التواطؤ المؤسسي والاحتيالات المتأصلة في أساس نظام Bitfinex.

الحقائق والتحقيقات:

- ارتباط بخطط احتيالية: مشاركة الإدارة العليا في Bitfinex في العمليات عبر معالجات دفع ظل (مثل Crypto Capital) تؤكد أن Tether كانت تُستخدم في الأصل لإخفاء فجوات في ميزانية البورصة. حول هذا الـ stablecoin إلى أداة "إقراض طارئ" للجهات المرتبطة، وليس وسيلة دفع مستقرة.

- آلية التواطؤ: مكنت التكامل الوثيق بين Bitfinex وTether Limited من تنفيذ مخطط إصدار غير مسيطر عليه للتلاعب بعرض BTC في السوق. تُظهر التحقيقات (خصوصاً بيانات ForkLog) أن Tether كانت تعمل كـ "ماكينة طباعة" تُفعل عند نقص السيولة الحرجة، مما يحافظ على النظام اصطناعياً.

الخلاصة الحرجة: الروابط الموثقة للإدارة مع المخططات الرمادية تجعل Tether هدفاً مثالياً للجهات التنظيمية. في عام 2026، تُستخدم هذه "الهياكل العظمية في الخزانة" كتبرير مشروع لبدء إجراء Kill-Switch، محولة ماضي الشركة السام إلى أداة لتدميرها بشكل مُدار لصالح الملاك المؤسسيين الجدد للسوق.

الجزء 3: الربط مع صناديق ETF الفورية — المرحلة النهائية لـ “التغليف”

3.1. BTC كضمان غير سائل في صناديق ETF

مع ظهور صناديق ETF الفورية (BlackRock iShares و Fidelity Wise Origin)، تم تأطير العملية مؤسساتياً.

الأرقام: حتى مارس 2026، تدير هذه الصناديق أكثر من 1.2 مليون BTC.

آلية الاستيلاء: عندما يشتري الفرد سهمًا في ETF، يمنح المال للصندوق. يشتري الصندوق BTC من السوق (غالبًا باستخدام السيولة التي أنشأتها Tether). ومع ذلك، فإن هذا الـ BTC لا يعود أبدًا إلى السوق، بل يتم حظره في الحفظ.

الاستنتاج الحرجي: نحن نشهد عملية "تغليف" لمورد نادر. يتم سحب العملات الحقيقية ويُعرض للسوق بدلاً منها الأوراق المالية. إذا انهارت Tether غدًا، ستنخفض قيمة أسهم ETF، لكن البيتكوينات الفعلية ستظل ملكية للمستودعات (البنوك) لعقود كأصل احتياطي لـ "النظام الجديد".

3.2. الفخ الضريبي والتنظيمي

في 2025–2026، فرضت السلطات الأمريكية والأوروبية قواعد صارمة للإبلاغ (CARF). أي تحويل BTC إلى محفظة خاصة (self-custody) يُعتبر عملية مشبوهة.

الهدف: جعل امتلاك البيتكوين "النقي" خارج النظام المصرفي مكلفًا وخطيرًا قدر الإمكان. هذا يجبر الأشخاص على بيع العملات الحقيقية والانتقال إلى صناديق ETF "المريحة"، وبذلك يُكتمل دورة الاستيلاء.

لقد وصلنا إلى المرحلة الحرجة من التحليل: آلية تصفية طبقة Tether والانتقال إلى التوزيع النهائي للأصول.

القسم 4. بروتوكول التخلص القسري وفصل الأصول

4.1. الآليات والمحفزات لإنهاء سيولة USDT

في سياق عام 2026، يُنظر إلى تدمير Tether (USDT) ليس على أنه انهيار سوقي، بل كإجراء تنظيمي مُدار. الأداة الرئيسية هي "مفتاح الإيقاف المؤسسي".

السيناريو أ: العزل التنظيمي (OFAC/FinCEN)

يصنّف وزارة الخزانة الأمريكية شركة Tether Limited على أنها هيكل يُسهّل "تدفقات رأس المال الظلي".

- التنفيذ الفني: إصدار توجيه يحظر على أي بوابة منظمة (VASP)، والبنوك، وحفظة صناديق الاستثمار المتداولة معالجة أي معاملات لها عقود ذكية متعلقة بـ Tether في سجلها.

- النتيجة: تصبح USDT فورًا غير مرغوب فيها (Non-Grata). يتم حجز كامل السيولة (192+ مليار دولار) داخل البروتوكولات اللامركزية والبورصات غير المنظمة، مع فقدان الاتصال بالعالم النقدي التقليدي.

السيناريو ب: نموذج التخلف عن السداد للمراجعة

فرض معايير Basel III/IV للأصول الرقمية بشكل إلزامي.

- الجوهر: وفقًا لقانون Lummis-Gillibrand، يجب على المُصدر الإفصاح عن هيكل "القروض المضمونة". إذا تم الكشف عن قروض مضمونة بـ BTC بدلاً من T-Bills، سيتم إعلان الشركة غير قادرة على السداد. سيؤدي ذلك إلى تدفق مصرفي (Bank Run) لا تستطيع Tether تغطيته بسبب عدم سيولة الضمانات.

4.2. تأثير "قمع السيولة" وإعادة التقييم المتسلسلة

عند انخفاض USDT إلى أقل من المستوى النفسي 0.85$، يتم تفعيل انهيار خوارزمي.

- تصفية الرفع المالي: أكثر من 40 مليار دولار من مراكز الائتمان لمصنعي السوق المؤسسيين مضمونة بالبيتكوين. انخفاض أسعار USDT يثير تلقائيًا طلب إيداع إضافي (Margin Call).

- البيع الانهياري: البيع الإجباري للبيتكوين في الأسواق الفورية لتغطية التزامات USDT يخفض سعر BTC بنسبة 60–80% خلال نافذة تداول مدتها 72 ساعة.

- وفاة التحكيم: يؤدي كسر الارتباط (De-pegging) إلى استحالة التحكيم بين البورصات، مما يشل تمامًا آلية تسعير السوق.

4.3. التسوية النهائية (The Grand Settlement)

عند ذروة الذعر، يحدث عملية فصل الأصول.

- نافذة خصم الاحتياطي الفيدرالي: أكبر الصناديق (BlackRock, Fidelity)، التي تتمتع بوضعية المتعاملين الرئيسيين أو الوصول المباشر إلى السيولة عبر آلية إعادة الشراء العكسي (RRP)، تمتص عرض BTC بأسعار منخفضة.

- الشرعية عبر "التنقية": يتم إخضاع البيتكوينات التي اشترتها الصناديق أثناء انهيار Tether لإجراء "تنقية حكومية" ويتم إيداعها في خزائن حفظ الأصول كاحتياطي من الدرجة الأولى.

- النتيجة: يحتفظ المستثمرون الأفراد بأصول "منخفضة القيمة" في محافظ غير منظمة، بينما تدمج المؤسسات 40–50% من إجمالي العرض، مكتملة فعليًا تأميم البيتكوين.

القسم 5. الإسقاط الجيوسياسي: BTC في استراتيجية التجزئة الرقمية

5.1. أدوات التوسع بالدولار عبر الستيبلكوينز

سمح استخدام USDT في الاقتصادات الناشئة (الأرجنتين، تركيا، نيجيريا) للولايات المتحدة بتنفيذ استراتيجية "تصدير التضخم المخفي".

- الآلية: يبيع سكان هذه الدول الموارد الوطنية وعملتهم المحلية لشراء USDT. بدوره، تشتري Tether Limited سندات الخزانة الأمريكية (T-Bills).

- النتيجة: يمول الجنوب العالمي بشكل فعلي العجز المالي للولايات المتحدة، محاولًا "الحماية" بالدولار الرقمي الذي يخضع بالكامل لسيطرة المنظمين في واشنطن عبر Cantor Fitzgerald.

5.2. تدابير BRICS المضادة ومشروع mBridge (2025–2026)

حددت دول BRICS نظام Tether على أنه "فيروس مالي". تستند استراتيجيتهم المضادة إلى السيادة الكاملة للمعاملات.

- المشروع mBridge: إنشاء منصة متعددة العملات تعتمد على CBDC، مستبعدةً الوساطة بواسطة الرموز الاصطناعية.

- اليوان الرقمي (e-CNY): وجهة نظر بنك الشعب الصيني 2025 التي تحظر الستيبلكوينز في القطاع العام قطعت إمكانية استخدام BTC/USDT لتجاوز ضوابط رأس المال، محولة إياهم إلى أدوات مضاربة معزولة داخل البلاد.

الملخص: نتائج عملية الامتصاص العالمية للقيمة

لم يتم تدمير شبكة البيتكوين فعليًا؛ بل تم امتصاصها من قبل المصفوفة المالية العالمية.

- مرحلة التجميع: اكتملت. تم استخدام إصدار لا نهائي للدين الاصطناعي (Tether).

- مرحلة التشريع: اكتملت. تم تنفيذ بنية ETF لقفل الأصول في خزائن البنوك.

- مرحلة تغيير النموذج: فقد البيتكوين نهائيًا وضعه كـ "نقود" وتحول إلى ضمان عالي التقنية (Collateral).

الاستنتاج النهائي: شهدنا أكبر عملية في التاريخ لاستخراج مورد حقيقي (BTC) مقابل بدائل رقمية. في 2026، لم يعد البيتكوين منفذًا من النظام، بل أصبح أساس نسخته الرقمية الجديدة الأكثر صرامة، حيث يتاح امتلاك الأصول فقط للمؤسسات ذات الأهمية النظامية.