Der klassische RSI ist viel zu simpel: Er berechnet lediglich das Verhältnis der durchschnittlichen Aufwärts- und Abwärts-Schlusskurse über $N$ Perioden. Für Liquidationsvolumen, das Order Book Imbalance bei den Limits und die Geschwindigkeit der Orders auf dem Tape (Time & Sales) ist er komplett blind.

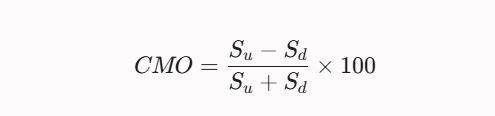

Damit ein Momentum-Indikator die echte Marktphysik widerspiegelt, müssen wir die Rate of Change mit einem dynamischen Volatilitätsfilter ($ATR$) und dem Volumen fusionieren. Wir nutzen dafür einen modifizierten Z-Score Momentum und den Chande Momentum Oscillator (CMO), angepasst an die Krypto-Spezifika (sprich: inklusive gehandeltem Volumen).

Wobei S_u die volumengewichtete Summe der Zuwächse der Schlusskurse über den Zeitraum ist und S_d die volumengewichtete Summe der absoluten Verluste. Dieser Ansatz verhindert, dass der Oszillator bei abflachendem Volumen im permanenten Overbought-Bereich hängen bleibt (klassische Divergenz).

Metriken wählen: Momentum-Oszillatoren im Vergleich

| Indikator / Metrik | Was er wirklich misst | Größtes Krypto-Minus | Modifikation für Pro-Trading |

|---|---|---|---|

| Klassischer RSI | Die relative Stärke der Candlestick-Closes. | Klebt bei Short Squeezes permanent in den Zonen 70+ / 30-. | Ersetzen des einfachen GD durch eine VWMA (Volume Weighted). |

| Rate of Change (ROC) | Die reine Kursänderungsgeschwindigkeit (P_t - P_{t-n}). | Extrem choppy; anfällig für Rauschen und Gaps im Markt. | Glättung des Signals via EMA. |

| Z-Score Momentum | Abweichung des aktuellen Momentums vom mathematischen Erwartungswert. | Erfordert ständige Rekalibrierung des Lookback-Fensters. | Dynamisches Fenster, direkt gekoppelt an den Volatilitätszyklus. |

Strategie-Implementierung: Pine Script v5

Dieses Skript berechnet einen volumengewichteten Momentum-Score (Volume-Weighted Momentum Score). Wir filtern extreme Z-Score-Werte und Kreuzungen der Signallinien, um Erschöpfungspunkte im Trend zu traden. Optimales Timeframe: 15m – 1h (für Intraday-Scalping auf BTC/USDT oder ETH/USDT Perps).

Pine Script

//@version=5

strategy("Volume-Weighted Momentum Z-Score Strategy", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameter-Inputs

len = input.int(14, title="Momentum Period")

smooth = input.int(5, title="Signal Smoothing")

z_len = input.int(20, title="Z-Score Lookback")

upper_band = input.float(2.0, title="Overbought (Z-Score)")

lower_band = input.float(-2.0, title="Oversold (Z-Score)")

// Volumengewichtetes Momentum berechnen

price_change = ta.change(close)

vol_momentum = price_change * volume

// Momentum glätten

smoothed_mom = ta.ema(vol_momentum, len)

// Z-Score für geglättetes Momentum ermitteln

mean_mom = ta.sma(smoothed_mom, z_len)

std_mom = ta.stdev(smoothed_mom, z_len)

z_score = std_mom != 0 ? (smoothed_mom - mean_mom) / std_mom : 0.0

// Signallinie

signal_line = ta.ema(z_score, smooth)

// Plotting

plot(z_score, color=color.white, title="Z-Score Momentum", linewidth=2)

plot(signal_line, color=color.yellow, title="Signal Line")

hline(upper_band, "Upper Bound", color=color.red, linestyle=hline.style_dashed)

hline(lower_band, "Lower Bound", color=color.green, linestyle=hline.style_dashed)

hline(0, "Zero Line", color=color.gray)

// Mean-Reversion-Trigger bei Erschöpfung

long_condition = ta.crossover(z_score, lower_band) or (z_score < lower_band and ta.crossover(z_score, signal_line))

short_condition = ta.crossunder(z_score, upper_band) or (z_score > upper_band and ta.crossunder(z_score, signal_line))

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)Risikomanagement beim Momentum-Trading

Direkt per Market Order reinzugehen, sobald die Signallinie kreuzt, ist finanzieller Selbstmord. Das Momentum kann durch kaskadierende Liquidationen jederzeit wieder anziehen.

Deshalb bauen wir ein striktes Money-Management-Regelwerk auf:

- Einstiegspunkt (Trigger): Erst einsteigen, wenn die Kerze schließt und bestätigt, dass der Z-Score wieder zurück in die Range von [-2.0; 2.0] gedreht ist. Das sichert uns ab, dass der Squeeze an Fahrt verliert.

- Stop-Loss (SL): Wird ausnahmslos an das lokale Extremum gekoppelt (High/Low der Squeeze-Kerze) plus ein Puffer von 0.5 x ATR (14). Wenn der Stop dadurch zu groß wird, reduzieren wir die Positionsgröße (Size) – aber der Stop wird niemals enger gezogen.

- Take-Profit (TP): Gewinne werden gestaffelt mitgenommen. 50% der Position schließen wir an der Nulllinie (dem mathematischen Mittelwert des Momentums). Den Rest ziehen wir auf Break-Even (BE) und lassen ihn bis zur gegenüberliegenden Range-Begrenzung laufen.

- Risk-Reward-Ratio (R:R): Das absolute Minimum für ein Setup ist 1:2.5. Alles darunter zahlt sich langfristig mathematisch nicht aus, um die Winrate von Counter-Trend-Modellen zu decken.

Kein Oszillator der Welt kann die Zukunft vorhersagen, wenn er das Volumen derer ignoriert, die genau in diesem Moment per Margin Call zwangsliquidiert werden. Nutzt den Z-Score des Momentums als Kontextfilter: Schlagen die Werte im kritischen Bereich an, ist es für neuen FOMO-getriebenen Trend-Einstieg zu spät – Zeit, Gegenpositionen vorzubereiten oder Gewinne zu sichern.