Im Trading gibt es eine gefährliche Illusion: Anfänger suchen nach dem „Heiligen Gral“ bei Einstiegspunkten, während Profis ihre Karriere auf Wahrscheinlichkeitsmanagement aufbauen. Wenn Sie 10 % Ihres Kapitals in einem Trade riskieren, sind Sie kein Trader, sondern ein Casinospieler, der vergessen hat, dass das Haus immer einen Vorteil hat.

Lassen Sie uns erklären, warum die „magische Zahl“ von 1 % nicht nur ein konservativer Rat, sondern eine harte mathematische Notwendigkeit ist.

1. Mathematik asymmetrischer Verluste: Die Erholungsfalle

Der Hauptgrund, warum Konten „verbrennen“, ist das Nichtverstehen, wie schwierig es ist, nach Verlusten wieder aufzubauen. In der Mathematik nennt man dies geometrische Abnutzung.

| Verlust (Drawdown) | Erforderlicher Gewinn zum Break-even |

|---|---|

| 10 % | 11,1 % |

| 20 % | 25 % |

| 50 % | 100 % |

| 90 % | 900 % |

Beachten Sie: Wenn Sie 50 % Ihres Kontos verlieren, müssen Sie den verbleibenden Betrag verdoppeln, nur um zum Ausgangspunkt zurückzukehren. Bei 1 % Risiko pro Trade bräuchte man eine Serie von 50 aufeinanderfolgenden Verlusten, um in diese „Grube“ zu geraten. Bei 10 % Risiko genügen fünf Verluste.

2. Gesetz der Serien und „Spielerfehler“

Der Markt ist kein Münzwurf, aber selbst bei einer perfekten Strategie mit 60 % Gewinnrate sind Serien von 6–8 aufeinanderfolgenden Verlusten mathematisch unvermeidlich.

- Bei 1 % Risiko (unter Berücksichtigung von Hebel und Volatilität) reduziert eine Serie von 8 Verlusten Ihr Konto um ca. 7,7 %. Unangenehm, aber psychologisch verkraftbar. Sie können systematisch weiter traden.

- Bei 10 % Risiko verbleiben nach 8 Verlusten weniger als 43 % Ihres Kontos. Hier tritt der „Tilt“ ein: Versuch, Verluste wieder auszugleichen, Übergrößen bei Positionen und unvermeidliche Margin Calls.

3. Positionsgrößenformel (Praxis)

1 % Risiko bedeutet nicht „mit 1 % des Kontos einsteigen“. Es bedeutet, dass Sie bei Auslösung des Stop-Loss 1 % Ihres Kapitals verlieren.

Formel zur Berechnung der Positionsgröße:

Beispiel:

Konto: $10.000

Risiko: 1 % ($100)

Instrument: BTC/USDT

Einstieg: $60.000, Stop-Loss: $59.000 (Differenz $1.000)

Positionsgröße: $100 / $1.000 = 0,1 BTC.

Selbst wenn der Preis auf null fällt, ist Ihr Risiko zum Zeitpunkt des Einstiegs festgelegt.

4. Psychologie: Amygdala vs. präfrontaler Cortex

Warum brechen Menschen bewusst diese Regel? Wegen der Dopamin-Schleife. Geringes Risiko wirkt langweilig.

Wenn das Risiko jedoch einen kritischen Schwellenwert überschreitet (individuell, meist 2–3 %), wechselt das Gehirn vom Analyse- in den Überlebensmodus. Die Amygdala blockiert logisches Denken.

- Bei 1 % Risiko: Sie können ruhig schlafen; der Stop-Loss ist einfach die „Kosten des Geschäftsbetriebs“.

- Bei 10 % Risiko: Sie aktualisieren die Charts jede Minute. Jede Bewegung gegen Sie wird als physische Bedrohung wahrgenommen.

5. Automatisierung der Kontrolle (Python-Beispiel)

Profis verwenden Skripte, um den menschlichen Faktor bei der Positionsgrößenberechnung auszuschließen. Hier ein einfaches Funktionsbeispiel:

def calculate_position_size(balance, risk_percent, entry_price, stop_loss):

"""

Berechnet die Positionsgröße gemäß Risikomanagement-Regeln.

"""

risk_amount = balance * (risk_percent / 100)

stop_distance = abs(entry_price - stop_loss)

if stop_distance == 0:

return 0

position_size = risk_amount / stop_distance

return position_size

# Anwendungsbeispiel:

my_balance = 5000

my_risk = 1 # 1 %

entry = 250.50

stop = 245.00

size = calculate_position_size(my_balance, my_risk, entry, stop)

print(f"Ideal-Positionsgröße: {size:.4f} Einheiten des Assets")

6. Wenig bekannter Fakt: „Ruin-Effekt“ (The Ruin Theory)

In der versicherungsmathematischen Mathematik gibt es das Konzept der Ruin-Wahrscheinlichkeit (Probability of Ruin). Die Idee ist, dass selbst bei positivem Erwartungswert Ihrer Strategie, wenn das Risiko pro Trade im Verhältnis zur Stichprobengröße zu hoch ist, Ihre Chance, auf null zu fallen, nahezu 100 % erreicht, bevor die Strategie ihren Vorteil nutzen kann.

1 % Risiko ist ein statistischer Puffer, der es Ihnen ermöglicht, bis zu einer profitablen Serie zu überleben.

7. Das Konzept der „R-Multiplikatoren“ und Erwartungswert

Profis messen den Gewinn nicht in Dollar oder Kontoprozent, sondern in R (Risikeinheiten). Wenn Ihr Risiko pro Trade 1 % ($100) beträgt und Sie $300 gewinnen, beträgt Ihr Gewinn 3R. Wenn Sie den Stop treffen, beträgt Ihr Verlust -1R.

Warum ist das wichtig? Bei 1 % Risiko können Sie 70 % der Zeit falsch liegen und dennoch profitabel bleiben, wenn Ihr durchschnittliches Risiko-/Ertragsverhältnis (R:R) 1:3 beträgt.

Bei 10 % Risiko benötigen Sie eine außergewöhnliche Gewinnquote, da eine Serie von 3–4 Fehlern einen Trader psychologisch „brechen“ kann, ihn dazu zwingt, profitable Trades zu früh zu schließen (aus Angst, den Rest zu verlieren) und so den Erwartungswert zerstört.

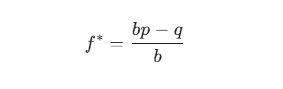

8. Weniger bekanntes Detail: Kelly-Kriterium

Es gibt eine Formel zur Bestimmung der optimalen Einsatzgröße — das Kelly-Kriterium. Sie wird von professionellen Pokerspielern und Hedgefonds verwendet.

Wo:![]() — Anteil des Kapitals für den Einsatz;

— Anteil des Kapitals für den Einsatz;

b — Gewinnquote (z. B. 2 zu 1);

p — Gewinnwahrscheinlichkeit;

q — Verlustwahrscheinlichkeit (1 - p).

Wichtiger Hinweis: Selbst wenn die Kelly-Formel empfiehlt, 5 % oder 10 % zu riskieren, verwenden Profis die „Fractional Kelly“ (normalerweise 1/4 oder 1/10 der Formel). So entsteht typischerweise ein Risiko von 0,5 %–1 %. Dies schützt vor „Black Swan“-Ereignissen, die Ihre Statistik nicht berücksichtigt.

9. Monte-Carlo-Simulation: Blick in die Zukunft

Wenn Sie Ihre Strategie durch eine Monte-Carlo-Simulation laufen lassen (Zufallsreihenfolge Ihrer Trades), sehen Sie etwas Erschreckendes: Bei 5 % Risiko kann dieselbe Strategie in einem Szenario Sie zum Millionär machen, in einem anderen aber im ersten Monat bankrott gehen, wegen unglücklicher Trade-Reihenfolge.

1 % Risiko ist der einzige Weg, Ihre Equity-Kurve glatt zu halten. Je kleiner das Risiko, desto weniger „Rauschen“ und Zufall beeinflussen Ihr Jahresergebnis.

10. Praktischer Implementierungsalgorithmus

Um das „Verlieren“ Ihres Kontos zu stoppen, tun Sie Folgendes sofort:

- Hard Stop auf Kontoebene setzen: Viele moderne Plattformen ermöglichen es, den Handel zu blockieren, wenn der Tagesverlust 3 % überschreitet (3 Trades zu je 1 %).

- Hebel vergessen: Hebel ist nur ein Werkzeug, damit Ihr 1 %-Risiko der erforderlichen Positionsgröße entspricht. Wenn Sie für einen 1 %-Stop 20-fachen Hebel benötigen — nutzen Sie ihn, aber das reale Geldrisiko darf sich nicht ändern.

- Positionsgrößentabelle: Erstellen Sie eine Übersicht (oder ein Skript), in der die Lotgröße für jedes Asset bereits für den Standard-Stop-Loss berechnet ist.

Beispielcode für TradingView (Pine Script)

Fügen Sie diesen Code in Ihren Indikator ein, um das Risiko direkt im Chart zu sehen:

//@version=5

indicator("Risikorechner", overlay=true)

risk_perc = input.float(1.0, "Risiko % pro Trade")

stop_level = input.price(0.0, "Stop-Loss-Preis")

risk_amount = strategy.equity * (risk_perc / 100)

diff = math.abs(close - stop_level)

pos_size = diff > 0 ? risk_amount / diff : 0

plotshape(false) // Leere Darstellung

log.info("Mit 1 % Risiko beträgt Ihre Positionsgröße: " + str.tostring(pos_size))

Zusammenfassung: Überleben ist der Sieg

Im Trading müssen Sie nicht der Klügste sein, sondern der Letzte, der übrig bleibt. Wer 10 % Risiko genommen hat, ist bereits vom Markt gegangen. Wer 1 % Risiko nimmt, wird jede Marktsturm überleben und auf seinen „Bullenrallye“ warten.

Mathematik ist gnadenlos: Entweder befolgen Sie die 1 %-Regel, oder der Markt nimmt Ihnen alles. Eine dritte Option gibt es nicht.