No trading, existe uma ilusão perigosa: iniciantes procuram o “Santo Graal” nos pontos de entrada, enquanto profissionais constroem suas carreiras gerenciando probabilidades. Se você arrisca 10% do capital em uma única operação, você não é um trader, mas sim um jogador de cassino que esqueceu que a casa sempre tem vantagem.

Vamos entender por que o “número mágico” de 1% não é apenas um conselho conservador, mas uma necessidade matemática rigorosa.

1. Matemática das perdas assimétricas: a armadilha da recuperação

A principal razão pela qual contas “queimam” é a falta de compreensão sobre como é difícil se recuperar após perdas. Em matemática, isso é chamado de desgaste geométrico.

| Perda (Drawdown) | Lucro necessário para atingir o break-even |

|---|---|

| 10% | 11,1% |

| 20% | 25% |

| 50% | 100% |

| 90% | 900% |

Observe: quando você perde 50% da conta, precisa dobrar o saldo restante apenas para voltar ao ponto inicial. Com risco de 1% por operação, seria necessária uma sequência de 50 perdas consecutivas para cair nesse “buraco”. Com risco de 10%, apenas cinco perdas já bastam.

2. Lei das séries e o “Erro do Jogador”

O mercado não é um lançamento de moeda, mas mesmo com uma estratégia perfeita com 60% de win rate, séries de 6–8 perdas consecutivas são matematicamente inevitáveis.

- Com risco de 1% (considerando alavancagem e volatilidade), uma sequência de 8 perdas reduzirá sua conta em cerca de 7,7%. Desagradável, mas psicologicamente suportável. Você continua operando sistematicamente.

- Com risco de 10%, após 8 perdas, resta menos de 43% da conta. Aqui entra o “tilt”: desejo de recuperar perdas, aumento exagerado do tamanho da posição e margin call inevitável.

3. Fórmula de cálculo da posição (Prática)

Risco de 1% não significa “entrar com 1% do saldo”. Significa que, se o stop-loss for atingido, você perderá 1% do equity.

Fórmula para calcular o tamanho da posição:

Exemplo:

Conta: $10.000

Risco: 1% ($100)

Instrumento: BTC/USDT

Entrada: $60.000, Stop-loss: $59.000 (diferença $1.000)

Tamanho da posição: $100 / $1.000 = 0,1 BTC.

Mesmo que o preço caia para zero, seu risco está fixado no momento da entrada.

4. Psicologia: Amígdala vs Córtex Pré-frontal

Por que as pessoas violam conscientemente essa regra? Por causa do loop de dopamina. Um risco pequeno parece entediante.

Porém, quando o risco ultrapassa um limite crítico (individual, geralmente 2–3%), o cérebro muda do modo análise para o modo sobrevivência. A amígdala bloqueia o pensamento lógico.

- Com risco de 1%: você pode dormir tranquilo; o stop-loss é apenas o “custo de fazer negócios”.

- Com risco de 10%: você atualiza o gráfico a cada minuto. Qualquer movimento contra você é percebido como uma ameaça física.

5. Automação do controle (Exemplo em Python)

Profissionais usam scripts para eliminar o fator humano no cálculo do tamanho da posição. Aqui está um exemplo simples de função:

def calculate_position_size(balance, risk_percent, entry_price, stop_loss):

"""

Calcula o tamanho da posição de acordo com as regras de gerenciamento de risco.

"""

risk_amount = balance * (risk_percent / 100)

stop_distance = abs(entry_price - stop_loss)

if stop_distance == 0:

return 0

position_size = risk_amount / stop_distance

return position_size

# Exemplo de uso:

my_balance = 5000

my_risk = 1 # 1%

entry = 250.50

stop = 245.00

size = calculate_position_size(my_balance, my_risk, entry, stop)

print(f"Tamanho ideal da posição: {size:.4f} unidades do ativo")

6. Fato pouco conhecido: “Efeito da Ruína” (The Ruin Theory)

Na matemática atuarial, existe o conceito de Probabilidade de Ruína (Probability of Ruin). A ideia é que, mesmo com expectativa positiva na sua estratégia, se o risco por operação for alto demais em relação ao tamanho da amostra, a probabilidade de sua conta zerar se aproxima de 100% antes que a estratégia consiga realizar sua vantagem.

O risco de 1% é um buffer estatístico que permite que você sobreviva até atingir uma sequência lucrativa.

7. Conceito de “R-Múltiplos” e Esperança Matemática

Profissionais medem lucro não em dólares ou porcentagem da conta, mas em R (unidades de risco). Se o risco por operação for 1% ($100) e você ganhar $300 — seu lucro será 3R. Se atingir o stop, sua perda será -1R.

Por que isso é importante? Com risco de 1%, você pode errar 70% das vezes e ainda assim permanecer lucrativo se sua relação média Risco/Recompensa (R:R) for 1:3.

Com risco de 10%, você precisaria de uma taxa de acerto fenomenal, pois uma sequência de 3–4 erros pode “quebrar” psicologicamente o trader, fazendo com que feche operações lucrativas cedo demais (por medo de perder o que restou), destruindo a expectativa matemática.

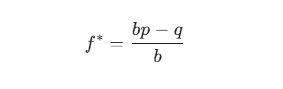

8. Detalhe pouco conhecido: Critério de Kelly

Existe uma fórmula para determinar o tamanho ótimo da aposta — o Critério de Kelly. É usada por jogadores profissionais de poker e fundos de hedge.

Onde:![]() — fração do capital para apostar;

— fração do capital para apostar;

b — taxa de lucro (por ex., 2 para 1);

p — probabilidade de ganhar;

q — probabilidade de perder (1 - p).

Segredo importante: Mesmo que a fórmula de Kelly indique apostar 5% ou 10%, profissionais usam “Kelly Fracionário” (geralmente 1/4 ou 1/10 do valor da fórmula). É isso que resulta nos típicos 0,5%–1% de risco. Protege contra “cisnes negros” — eventos de mercado não considerados em suas estatísticas.

9. Simulação Monte Carlo: Um Olhar para o Futuro

Se você rodar sua estratégia em uma simulação Monte Carlo (embaralhando aleatoriamente a sequência de suas operações), verá algo assustador: com risco de 5%, a mesma estratégia pode torná-lo milionário em um cenário e falir no primeiro mês em outro devido a uma sequência azarada de operações.

Risco de 1% é a única forma de manter sua curva de capital suave. Quanto menor o risco, menos “ruído” e aleatoriedade afetam seu resultado anual.

10. Algoritmo prático de implementação

Para parar de “derreter” sua conta, faça o seguinte agora:

- Defina Hard Stop no nível da conta: Muitas plataformas modernas permitem bloquear o trading se a perda diária ultrapassar 3% (3 operações de 1% cada).

- Esqueça a alavancagem: Alavancagem é apenas uma ferramenta para que seu risco de 1% corresponda ao tamanho da posição necessário. Se para um stop de 1% você precisa de alavancagem de 20x — use, mas o risco em dinheiro real não deve mudar.

- Tabela de tamanhos de posição: Crie uma referência (ou script) onde o lote de cada ativo já esteja calculado para o stop-loss padrão.

Exemplo de código para TradingView (Pine Script)

Adicione este código ao seu indicador para ver o risco diretamente no gráfico:

//@version=5

indicator("Calculadora de Risco", overlay=true)

risk_perc = input.float(1.0, "Risco % por Operação")

stop_level = input.price(0.0, "Preço Stop Loss")

risk_amount = strategy.equity * (risk_perc / 100)

diff = math.abs(close - stop_level)

pos_size = diff > 0 ? risk_amount / diff : 0

plotshape(false) // Plot vazio

log.info("Com 1% de risco, seu tamanho de posição é: " + str.tostring(pos_size))

Resumo: Sobreviver é Vencer

No trading, você não precisa ser o mais inteligente, mas sim o último sobrevivente. Quem arriscou 10% já deixou o mercado. Quem arrisca 1% sobreviverá a qualquer tempestade do mercado e aguardará seu “rali de alta”.

A matemática é implacável: ou você segue a regra de 1%, ou o mercado levará tudo. Não há terceira opção.