Торговля в L2-сетях (Arbitrum, Optimism, Base, zkSync) — это Дикий Запад современного DeFi. Пока институционалы сражаются за микросекунды в основной сети Ethereum, в L2-сетях формируются уникальные неэффективности.

Mean Reversion (возврат к среднему) на парах с низкой ликвидностью — это стратегия «рыбалки», где мы ждем аномальных отклонений цены от её справедливого значения, чтобы забрать профит на неизбежном откате.

1. Анатомия Mean Reversion в L2

В основе стратегии лежит математическая концепция: цена актива имеет тенденцию возвращаться к своему историческому среднему значению. В L2 это работает особенно ярко из-за двух факторов:

- Фрагментация ликвидности: Один и тот же токен может торговаться на пяти разных DEX, и ликвидности в конкретном пуле может не хватить для поглощения крупного ордера.

- Задержки оракулов: Цена в пуле может улететь из-за «толстого пальца» трейдера, в то время как Chainlink еще не обновил данные.

Почему это золотая жила на L2?

В сетях с низкой комиссией вы можете выставлять сотни мелких ордеров («сетку»), что невозможно в Mainnet из-за газа. На парах с низкой ликвидностью (например, новые токены экосистемы или обернутые активы) любой своп на $5,000–$10,000 создает ценовой «фитиль».

2. Математический аппарат: Индикаторы отклонения

Для поиска точки входа мы используем не просто «чуйку», а конкретные метрики:

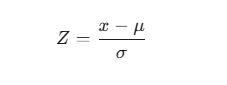

- Z-Score: Показывает, на сколько стандартных отклонений цена ушла от средней.

- Где $x$ — текущая цена, $\mu$ — среднее (SMA), а $\sigma$ — стандартное отклонение.

Вход в сделку обычно ищут при Z > 2.5 или 3. - Bollinger Bands (Полосы Боллинджера): В низколиквидных парах выход за 3-ю стандартную девиацию почти всегда сигнализирует о «выносе» ликвидности, за которым последует возврат.

3. Малоизвестный нюанс: Sequencer Latency и MEV

Мало кто учитывает, что в L2 существует Sequencer (секвенсор). Он упорядочивает транзакции.

- Скрытый риск: В моменты дикого волатильного движения секвенсор может быть перегружен. Ваша заявка на «возврат к среднему» может исполниться тогда, когда среднее уже само улетело вслед за ценой.

- Альфа-совет: Следите за «Pending» транзакциями в мемпуле L2 (если он открыт, как в некоторых подсетях) или за активностью крупных Arbitrage-ботов. Если вы видите крупный swap, который еще не подтвержден, но уже двигает цену в пуле — вы можете выставить лимитный ордер на покупку/продажу «в противоход».

4. Практическая реализация (Пример на Python)

Для автоматизации поиска отклонений на DEX (Uniswap V3 / Maverick) можно использовать простую логику.

import pandas as pd

import numpy as np

def calculate_z_score(data, window=20):

# Рассчитываем скользящее среднее и стандартное отклонение

data['sma'] = data['price'].rolling(window=window).mean()

data['std'] = data['price'].rolling(window=window).std()

# Считаем Z-Score

data['z_score'] = (data['price'] - data['sma']) / data['std']

return data

# Пример логики:

# Если z_score > 3 — открываем Short (продаем актив в надежде на возврат вниз)

# Если z_score < -3 — открываем Long (покупаем актив в надежде на возврат вверх)

5. Стратегия «Снайпинг фитилей» (Wick Hunting)

На парах с низкой ликвидностью (TVL < $500k) цена часто делает «прострелы».

Ваш алгоритм действий:

- Выбор пары: Ищите токены с активным сообществом, но разбросанной ликвидностью.

- Расстановка ордеров: Вместо рыночного входа, вы расставляете «сетку» лимитных ордеров на расстоянии 5–10% от текущей цены.

- Использование протоколов: В L2 используйте Limit Orders на Uniswap V3 или специализированные агрегаторы типа 1inch/KyberSwap, которые умеют подхватывать такие движения.

Важно: В низколиквидных парах всегда есть риск «смертельной спирали». Если цена ушла и не возвращается — значит, это не рыночный шум, а фундаментальный сброс (Rug Pull или плохие новости).

==================================================================================

6. Механика работы с Uniswap V3: Концентрированная ликвидность как ловушка

В L2-сетях (Arbitrum, Base) большинство DEX используют модель Concentrated Liquidity (CL). Это критически важно для Mean Reversion:

- Суть: Ликвидность сосредоточена в узком ценовом диапазоне. Когда крупный продавец «прошибает» этот диапазон, цена за ним улетает в «вакуум» (зону с нулевой ликвидностью), создавая аномальный скачок.

- Ваша стратегия: Выставляйте лимитные ордера (Range Orders) сразу за границами основных зон ликвидности. В L2 комиссии позволяют делать это динамично.

7. Фактор "L2 Batching" и проскальзывание

Малоизвестная деталь: L2 отправляют данные в Ethereum «пачками» (batches).

- Если сеть перегружена, подтверждение транзакции в эксплорере может занять 1-2 секунды, но окончательная фиксация (finality) на L1 — гораздо дольше.

- Практический риск: При торговле возвратом к среднему на парах с низкой ликвидностью, вы можете столкнуться с Inventory Risk. Пока вы ждете отката цены, арбитражные боты могут выжать всю ликвидность из других мостов (Bridges), и «среднее» значение цены на разных DEX выровняется не в вашу пользу.

8. Продвинутый код: Автоматизация мониторинга (Python + Web3.py)

Чтобы не сидеть за графиками, можно использовать скрипт, который мониторит отклонение цены в пуле от цены оракула (например, Pyth или Chainlink).

from web3 import Web3

# Подключение к RPC Arbitrum/Base

w3 = Web3(Web3.HTTPProvider('https://arbitrum-mainnet.infura.io/v3/YOUR_KEY'))

def check_deviation(pool_address, oracle_price):

# Упрощенное получение цены из пула (slot0 для Uniswap V3)

pool_contract = w3.eth.contract(address=pool_address, abi=POOL_ABI)

slot0 = pool_contract.functions.slot0().call()

# Конвертация sqrtPriceX96 в человеческую цену

pool_price = (slot0[0] ** 2) / (2 ** 192)

deviation = abs(pool_price - oracle_price) / oracle_price

if deviation > 0.05: # Если отклонение > 5%

print(f"⚠️ Аномалия! Отклонение {deviation*100:.2f}%. Пора ловить возврат!")

# Здесь вызывается функция исполнения ордера

9. Управление рисками: Правило «Трех свечей»

На низколиквидных парах Mean Reversion может превратиться в «ловлю падающих ножей».

- Правило: Если цена отклонилась на 3 стандартных отклонения и удерживается там более 3-х пятиминутных свечей — не входите. Это означает, что рынок переоценил актив (например, произошел взлом проекта или крупный инвестор полностью вышел из позиции).

- Stop-Loss: В L2-трейдинге стоп-лосс должен быть коротким по времени, а не только по цене. Если возврат не произошел в течение 15-30 минут — позицию лучше закрыть.

10. Малоизвестный лайфхак: Мониторинг "Gas Spikes" в L2

В сетях вроде Optimism или Base резкий рост стоимости газа часто коррелирует с массовыми ликвидациями или манипуляциями в низколиквидных пулах.

Если вы видите, что газ в L2 подскочил в 5-10 раз — это сигнал, что боты начали войну за неэффективность. Для Mean Reversion трейдера это лучший момент: ликвидность в этот момент максимально «тонкая», и случайные прострелы цены наиболее вероятны.

Чек-лист для старта:

- Выберите сеть с дешевым газом (Base или Arbitrum).

- Найдите токены с капитализацией $1M-$10M и TVL в пулах до $200k.

- Настройте алерты на Z-Score > 2.5 на таймфрейме 5m/15m.

- Используйте лимитные ордера вместо рыночных, чтобы избежать проскальзывания в момент входа.