В трейдинге существует опасная иллюзия: новички ищут «святой грааль» в точках входа, тогда как профессионалы строят свою карьеру на управлении вероятностями. Если вы рискуете 10% капитала в одной сделке, вы не трейдер, а игрок в казино, который забыл, что у заведения всегда есть преимущество.

Давайте разберем, почему «магическое число» 1% — это не просто консервативный совет, а суровая математическая необходимость.

1. Математика асимметричных потерь: Ловушка восстановления

Главная причина, по которой депозиты «сгорают» — это непонимание того, как сложно восстанавливаться после убытков. В математике это называется геометрическим износом.

| Убыток (Drawdown) | Требуемая прибыль для выхода в безубыток |

|---|---|

| 10% | 11.1% |

| 20% | 25% |

| 50% | 100% |

| 90% | 900% |

Обратите внимание: когда вы теряете 50% депо, вам нужно удвоить оставшуюся сумму только для того, чтобы вернуться к старту. Рискуя 1% на сделку, вам нужно поймать серию из 50 чистых стоп-лоссов подряд, чтобы оказаться в этой «яме». При риске в 10% — достаточно всего пяти.

2. Закон серий и «Ошибка игрока»

Рынок — это не подбрасывание монетки, но даже в идеальной стратегии с винрейтом 60% математически неизбежны серии из 6–8 убыточных сделок подряд.

- Если ваш риск составляет 1% (с учетом плеча и волатильности), серия из 8 минусов сократит ваш счет на $\approx 7.7\%$. Это неприятно, но психологически комфортно. Вы продолжаете торговать системно.

- Если же ваш риск — 10%, то после 8 минусов от вашего счета останется менее 43%. Здесь включается «Тильт»: желание отыграться, завышение лота и неизбежный маржин-колл.

3. Формула расчета позиции (Практика)

Риск 1% — это не значит «зайти на 1% от баланса». Это значит, что если сработает стоп-лосс, вы потеряете 1% от эквити.

Формула расчета объема позиции:

Пример:

Депозит: $10,000

Риск: 1% ($100)

Инструмент: BTC/USDT

Вход: $60,000, Стоп-лосс: $59,000 (разница $1,000)

Ваш объем: $100 / $1,000 = 0.1 BTC.

Даже если цена упадет до нуля, ваш риск зафиксирован в момент входа.

4. Психология «Амигдалы» против Префронтальной коры

Почему люди осознанно нарушают это правило? Из-за дофаминовой петли. Маленький риск кажется скучным.

Однако, когда риск превышает критический порог (индивидуально, но обычно это 2–3%), мозг переключается из режима анализа в режим выживания. Амигдала блокирует логическое мышление.

- При риске 1%: Вы можете спать спокойно, стоп-лосс — это просто «стоимость ведения бизнеса».

- При риске 10%: Вы обновляете график каждую минуту. Любое движение против вас воспринимается как физическая угроза.

5. Автоматизация контроля (Пример кода на Python)

Профессионалы используют скрипты, чтобы исключить человеческий фактор при расчете лота. Вот простой пример функции для расчета объема позиции:

def calculate_position_size(balance, risk_percent, entry_price, stop_loss):

"""

Расчет объема позиции для соблюдения риск-менеджмента.

"""

risk_amount = balance * (risk_percent / 100)

stop_distance = abs(entry_price - stop_loss)

if stop_distance == 0:

return 0

position_size = risk_amount / stop_distance

return position_size

# Пример использования:

my_balance = 5000

my_risk = 1 # 1%

entry = 250.50

stop = 245.00

size = calculate_position_size(my_balance, my_risk, entry, stop)

print(f"Ваш идеальный объем позиции: {size:.4f} единиц актива")

6. Малоизвестный факт: «Эффект Опустошения» (The Ruin Theory)

В актуарной математике существует понятие Вероятности Разорения (Probability of Ruin). Суть в том, что даже при положительном математическом ожидании вашей стратегии, если риск на сделку слишком высок относительно размера выборки, ваша вероятность обнулиться стремится к 100% раньше, чем стратегия успеет реализовать свое преимущество.

Риск 1% — это статистический буфер, который позволяет «дожить» до прибыльной серии.

7. Концепция «R-кратности» и Математическое Ожидание

Профессионалы измеряют прибыль не в долларах или процентах к депозиту, а в R (единицах риска). Если ваш риск на сделку 1% ($100), а вы заработали $300 — ваша прибыль составила 3R. Если вы закрылись по стопу — ваш убыток составил -1R.

Почему это важно? При риске 1% вы можете ошибаться в 70% случаев и все равно оставаться в прибыли, если ваше среднее соотношение Risk/Reward (R:R) составляет 1:3.

При риске 10% вам нужно иметь феноменальный винрейт, потому что серия из 3-4 ошибок психологически «ломает» трейдера, заставляя его закрывать прибыльные сделки слишком рано (из страха потерять то, что осталось), тем самым убивая математическое ожидание.

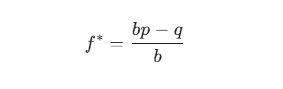

8. Малоизвестный нюанс: Коэффициент Келли

Существует формула для определения оптимального размера ставки — Критерий Келли. Она используется профессиональными игроками в покер и хедж-фондами.

Где:![]() — доля капитала для ставки;

— доля капитала для ставки;

b — коэффициент прибыли (например, 2 к 1);

p — вероятность выигрыша;

q — вероятность проигрыша (1 - p).

Важный секрет: Даже если формула Келли говорит вам ставить 5% или 10%, профессионалы используют «Дробный Келли» (обычно 1/4 или 1/10 от значения формулы). Это и приводит нас к тем самым 0.5% – 1%. Это защита от «черных лебедей» — рыночных событий, которые не учитывает ваша статистика.

9. Моделирование Монте-Карло: Взгляд в будущее

Если вы прогоните свою стратегию через симуляцию Монте-Карло (случайное перемешивание последовательности ваших сделок), вы увидите пугающую вещь: при риске в 5% одна и та же стратегия в одном сценарии делает вас миллионером, а в другом — банкротит в первый же месяц из-за неудачного порядка сделок.

Риск 1% — это единственный способ сделать кривую вашей доходности гладкой. Чем меньше риск, тем меньше «шума» и влияния случайности на ваш итоговый результат за год.

10. Практический алгоритм внедрения

Чтобы перестать «сливать», сделайте следующее прямо сейчас:

- Установите Hard Stop на уровне эккаунта: Многие современные терминалы позволяют заблокировать торговлю, если дневной убыток превысил 3% (3 сделки по 1%).

- Забудьте о плечах: Плечо — это просто инструмент для того, чтобы ваш 1% риска превратился в нужный объем позиции. Если для стопа в 1% вам нужно 20-е плечо — берите его, но риск в деньгах не должен меняться.

- Таблица объемов: Создайте себе шпаргалку (или скрипт), где для каждого актива уже рассчитан лот при стандартном стоп-лоссе.

Пример кода для TradingView (Pine Script)

Добавьте этот код в свой индикатор, чтобы видеть риск сразу на графике:

//@version=5

indicator("Risk Calculator", overlay=true)

risk_perc = input.float(1.0, "Risk % per Trade")

stop_level = input.price(0.0, "Stop Loss Price")

risk_amount = strategy.equity * (risk_perc / 100)

diff = math.abs(close - stop_level)

pos_size = diff > 0 ? risk_amount / diff : 0

plotshape(false) // Пустая отрисовка

log.info("При риске 1% ваш лот: " + str.tostring(pos_size))

Резюме: Выживание — это и есть победа

В трейдинге не нужно быть самым умным, нужно быть последним оставшимся в живых. Те, кто рисковал 10%, уже ушли с рынка. Те, кто рискует 1%, переживут любые рыночные шторма и дождутся своего «бычьего ралли».

Математика беспощадна: либо вы подчиняетесь правилу 1%, либо рынок заберет у вас всё. Третьего не дано.