Tradingde tehlikeli bir yanılgı vardır: yeni başlayanlar giriş noktalarında “kutsal kaseyi” ararken, profesyoneller kariyerlerini olasılık yönetimi üzerine inşa ederler. Eğer bir işlemde sermayenizin %10’unu riske atıyorsanız, siz bir trader değil, kumarhanenin her zaman avantajı olduğunu unutan bir kumar oynayan kişisiniz.

Hadi açıklayalım: neden %1’lik “sihirli sayı” sadece muhafazakar bir tavsiye değil, aynı zamanda sert bir matematiksel zorunluluktur.

1. Asimetrik Kayıp Matematiği: Kurtarma Tuzağı

Hesapların “yanmasının” ana nedeni, kayıplardan sonra toparlanmanın ne kadar zor olduğunu anlamamaktır. Matematikte buna geometrik aşınma (geometric decay) denir.

| Kayıp (Drawdown) | Başa Dönmek İçin Gerekli Kazanç |

|---|---|

| %10 | %11,1 |

| %20 | %25 |

| %50 | %100 |

| %90 | %900 |

Dikkat edin: Hesabınızın %50’sini kaybettiğinizde, başlangıç noktasına dönmek için kalan bakiyeyi iki katına çıkarmanız gerekir. İşlem başına %1 risk alıyorsanız, bu “çukura” düşmek için art arda 50 kayıp gerekir. %10 riskte ise sadece beş kayıp yeterlidir.

2. Seri Yasası ve “Kumarbaz Hatası”

Piyasa yazı-tura atmak değildir, ancak %60 kazanma oranına sahip mükemmel bir stratejide bile art arda 6–8 kayıp serisi matematiksel olarak kaçınılmazdır.

- %1 risk ile (kaldıraç ve volatilite göz önünde bulundurularak), 8 kayıptan oluşan bir seri hesabınızı yaklaşık %7,7 oranında düşürür. Rahatsız edici ama psikolojik olarak yönetilebilir. Sistematik olarak işlem yapmaya devam edebilirsiniz.

- %10 riskte, 8 kayıptan sonra hesabınızın %43’ünden azı kalır. İşte burada “tilt” devreye girer: kayıpları telafi etme isteği, pozisyonun aşırı büyütülmesi ve kaçınılmaz marjin çağrısı.

3. Pozisyon Boyutu Formülü (Pratik)

%1 risk, “bakiyenin %1’i ile giriş yapmak” demek değildir. Bu, stop-loss tetiklendiğinde sermayenizin %1’ini kaybedeceğiniz anlamına gelir.

Pozisyon boyutu hesaplama formülü:

Örnek:

Hesap: $10.000

Risk: %1 ($100)

Enstrüman: BTC/USDT

Giriş: $60.000, Stop-loss: $59.000 (fark $1.000)

Pozisyon boyutu: $100 / $1.000 = 0,1 BTC.

Fiyat sıfıra düşse bile, riskiniz giriş anında sabitlenmiş olur.

4. Amigdala vs Prefrontal Korteks Psikolojisi

İnsanlar neden bilinçli olarak bu kuralı ihlal eder? Dopamin döngüsü nedeniyle. Küçük risk sıkıcı görünür.

Ancak risk kritik eşik değerini (bireysel, genellikle %2–3) aştığında, beyin analiz modundan hayatta kalma moduna geçer. Amigdala mantıksal düşünmeyi engeller.

- %1 riskte: Rahat uyuyabilirsiniz; stop-loss sadece “iş yürütme maliyeti”dir.

- %10 riskte: Her dakikada grafikleri yenilersiniz. Karşı hareketler fiziksel tehdit olarak algılanır.

5. Kontrolün Otomasyonu (Python Örneği)

Profesyoneller, pozisyon boyutunu hesaplamada insan hatasını ortadan kaldırmak için script kullanır. İşte basit bir fonksiyon örneği:

def calculate_position_size(balance, risk_percent, entry_price, stop_loss):

"""

Risk yönetimi kurallarına göre pozisyon boyutunu hesaplar.

"""

risk_amount = balance * (risk_percent / 100)

stop_distance = abs(entry_price - stop_loss)

if stop_distance == 0:

return 0

position_size = risk_amount / stop_distance

return position_size

# Kullanım örneği:

my_balance = 5000

my_risk = 1 # %1

entry = 250.50

stop = 245.00

size = calculate_position_size(my_balance, my_risk, entry, stop)

print(f"İdeal pozisyon boyutunuz: {size:.4f} varlık birimi")

6. Az bilinen gerçek: “Yıkım Etkisi” (The Ruin Theory)

Aktüeryal matematikte, Ruin Olasılığı (Probability of Ruin) kavramı vardır. Özetle, stratejinizin beklenen değeri pozitif olsa bile, işlem başına risk örneklem boyutuna göre çok yüksekse, strateji avantajını gerçekleştirmeden önce hesabınızın sıfırlanma olasılığı %100’e yaklaşır.

%1 risk, karlı bir seri gelene kadar hayatta kalmanızı sağlayan istatistiksel bir tampondur.

7. “R-Katları” Kavramı ve Beklenen Değer

Profesyoneller kârı dolar veya hesap yüzdesi olarak değil, R (risk birimleri) olarak ölçer. Eğer işlem başına riskiniz %1 ($100) ise ve $300 kazanırsanız — kârınız 3R olur. Stop’a takılırsanız — kaybınız -1R olur.

Neden önemli? %1 riskle, %70 hata yapabilirsiniz ve yine de kârda kalabilirsiniz, eğer ortalama Risk/Reward oranınız (R:R) 1:3 ise.

%10 riskle, olağanüstü bir kazanma oranına ihtiyacınız vardır, çünkü 3–4 hatalık bir seri, bir trader’ı psikolojik olarak “bozabilir”, kâr eden işlemleri erken kapatmaya zorlar (kalanı kaybetme korkusuyla), böylece beklenen değeri yok eder.

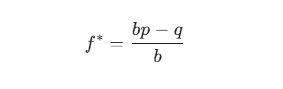

8. Az Bilinen Detay: Kelly Kriteri

Optimal bahis büyüklüğünü belirlemek için bir formül vardır — Kelly Kriteri. Profesyonel poker oyuncuları ve hedge fonlar tarafından kullanılır.

Burada:![]() — bahis için sermaye oranı;

— bahis için sermaye oranı;

b — kazanç katsayısı (ör. 2’ye 1);

p — kazanma olasılığı;

q — kaybetme olasılığı (1 - p).

Önemli ipucu: Kelly formülü size %5 veya %10 bahis yapmanızı söylese bile, profesyoneller “Fraksiyonel Kelly” kullanır (genellikle formülün 1/4 veya 1/10’u). İşte bu, tipik olarak %0,5–1 risk verir. Bu, istatistiklerinizin hesaba katmadığı “kara kuğu” piyasa olaylarına karşı koruma sağlar.

9. Monte Carlo Simülasyonu: Geleceğe Bakış

Stratejinizi Monte Carlo simülasyonu ile çalıştırırsanız (işlem sıralarınızı rastgele karıştırarak), korkutucu bir şey görürsünüz: %5 riskle, aynı strateji bir senaryoda sizi milyoner yaparken, başka bir senaryoda ilk ayda iflas ettirebilir, çünkü işlemler şansa bağlı kötü bir sırada gerçekleşir.

%1 risk, sermaye eğrisinin düzgün kalmasının tek yoludur. Risk ne kadar düşükse, “gürültü” ve rastgelelik yıllık sonuçlarınızı o kadar az etkiler.

10. Pratik Uygulama Algoritması

Hesabınızı “batırmayı” durdurmak için hemen şunları yapın:

- Hesap seviyesinde Hard Stop belirleyin: Birçok modern platform, günlük zarar %3’ü aşarsa (3 işlem, her biri %1) işlemleri engellemenize izin verir.

- Kaldıracı unutun: Kaldıraç, %1 riskinizin gereken pozisyon büyüklüğüne uygun olması için sadece bir araçtır. %1 stop için 20x kaldıraç gerekiyorsa — kullanın, ama gerçek para riski değişmemelidir.

- Pozisyon büyüklüğü tablosu: Her varlık için standart stop-loss ile lot büyüklüğü önceden hesaplanmış bir referans (veya script) oluşturun.

TradingView (Pine Script) için Kod Örneği

Bu kodu göstergenize ekleyin, böylece riski doğrudan grafikte görebilirsiniz:

//@version=5

indicator("Risk Hesaplayıcı", overlay=true)

risk_perc = input.float(1.0, "İşlem Başına Risk %")

stop_level = input.price(0.0, "Stop Loss Fiyatı")

risk_amount = strategy.equity * (risk_perc / 100)

diff = math.abs(close - stop_level)

pos_size = diff > 0 ? risk_amount / diff : 0

plotshape(false) // Boş plot

log.info("1% risk ile pozisyon büyüklüğünüz: " + str.tostring(pos_size))

Özet: Hayatta Kalmak Kazanmaktır

Trading’de en akıllı olmanız gerekmez, son kalan kişi olmanız gerekir. %10 risk alanlar zaten piyasayı terk etti. %1 risk alanlar, her türlü piyasa fırtınasını atlatacak ve kendi “boğa rallilerini” bekleyecek.

Matematik acımasızdır: ya %1 kuralına uyarsınız ya da piyasa her şeyi alır. Üçüncü bir seçenek yoktur.