В мире трейдинга 2026 года, где доминируют алгоритмы на базе LLM и высокочастотные арбитражники, большинство классических индикаторов (RSI, MACD, скользящие средние) окончательно превратились в «шум». Почему? Потому что они учитывают только цену и время, игнорируя ликвидность.

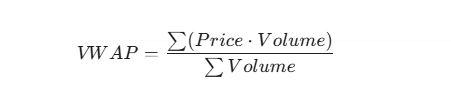

Единственная константа, которая остается истинной — это VWAP (Volume Weighted Average Price). Это не просто линия на графике, это уровень «справедливой цены», на который ориентируются институциональные игроки.

Часть 1: Почему VWAP — это «база» в 2026 году

В отличие от обычной скользящей средней (SMA), где каждая свеча имеет равный вес, VWAP учитывает, сколько контрактов было проторговано по каждой цене.

Формула выглядит так:

Почему это важно сегодня:

- Институциональный стандарт: Крупные фонды (BlackRock, Vanguard) исполняют ордера так, чтобы средняя цена входа была не хуже VWAP. Если цена ниже VWAP, они покупают; если выше — фиксируют или ждут.

- Защита от манипуляций: «Сквизы» на низких объемах не могут существенно сдвинуть линию VWAP, в то время как обычные индикаторы выдают ложные сигналы.

- Точка равновесия: VWAP — это уровень, где покупатели и продавцы согласны друг с другом. Отклонение от него — это либо аномалия, либо начало нового тренда.

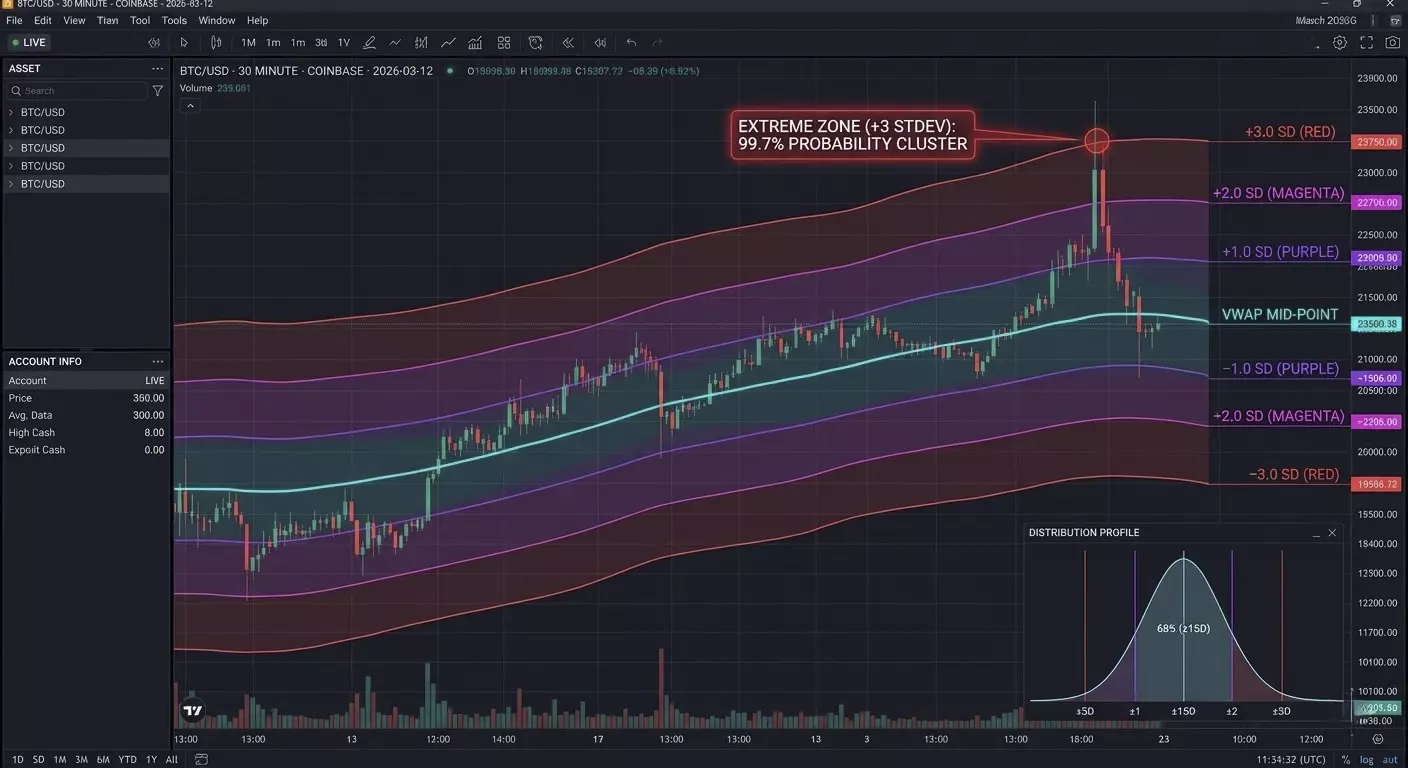

Часть 2: Магия стандартных отклонений (Standard Deviations)

Сам по себе VWAP — это только половина дела. Настоящая торговля начинается на Standard Deviation Bands (STDEV). В 2026 году мы используем концепцию «Распределения цен», где VWAP выступает в роли медианы.

Понимание зон:

- VWAP ± 1 STDEV: Здесь происходит около 68% всех торгов. Это «зона стоимости» (Value Area). Если цена здесь — рынок в балансе.

- VWAP ± 2 STDEV: Граница 95% вероятности. Выход за эти пределы считается экстремальным.

- VWAP ± 3 STDEV: Зона «черного лебедя» (99.7%). В 2026 году это лучшие точки для контр-трендовых сделок (Mean Reversion).

Малоизвестный факт: Современные HFT-алгоритмы часто используют динамический коэффициент отклонения, привязанный к текущей волатильности (VIX или IV), а не фиксированные 1, 2, 3.

Часть 3: Практическая стратегия «Mean Reversion 2026»

Самый прибыльный паттерн сегодня — это ложный пробой 2-го отклонения с возвратом к среднему.

Алгоритм действий:

- Контекст: Цена агрессивно уходит от VWAP на новостях или открытии сессии.

- Триггер: Цена касается или кратковременно прокалывает верхнюю полосу +2 STDEV.

- Подтверждение: На гистограмме объема мы видим «кульминацию» (огромный вертикальный бар), но цена перестает расти. Это значит, что крупный игрок «об колено» об лонгистов закрывает свою позицию.

- Вход: Шорт при возврате цены под линию +2 STDEV.

- Цель: Тейк-профит №1 на самом VWAP. Тейк-профит №2 на противоположной границе -1 STDEV.

Часть 4: Код для автоматизации (Pine Script V5)

Если вы используете TradingView, стандартный индикатор часто перегружен. Вот лаконичный код для чистой работы с отклонениями:

//@version=5

indicator("VWAP Professional 2026", overlay=true)

// Расчет VWAP

var float vwap_sum_pv = 0.0

var float vwap_sum_vol = 0.0

if ta.change(time("D")) // Сброс каждый новый день

vwap_sum_pv := 0.0

vwap_sum_vol := 0.0

vwap_sum_pv += (high + low + close) / 3 * volume

vwap_sum_vol += volume

current_vwap = vwap_sum_pv / vwap_sum_vol

// Стандартное отклонение

dev = ta.stdev(close, 100) // Окно адаптации под волатильность

plot(current_vwap, color=color.gold, linewidth=2, title="VWAP Core")

plot(current_vwap + dev * 2, color=color.red, title="Upper 2SD")

plot(current_vwap - dev * 2, color=color.green, title="Lower 2SD")

Часть 5: Секрет «якорного» VWAP (Anchored VWAP)

В 2026 году профессионалы не просто смотрят на дневной VWAP. Они используют Anchored VWAP (AVWAP).

Это возможность «привязать» расчет не к началу дня, а к конкретному событию:

- К моменту выхода важной новости по инфляции (CPI).

- К значимому локальному минимуму или максимуму.

- К моменту листинга актива.

Почему это работает: Рынок имеет «память». Если цена подошла к уровню VWAP, который тянется от минимума года, там обязательно будет реакция, так как средняя цена входа всех покупателей с начала года находится именно там.

Часть 6: Дельта-нейтральность и VWAP в 2026 году

В 2026 году профессиональный трейдинг неотделим от анализа Order Flow (потока ордеров). VWAP здесь выступает как фильтр «истинного намерения».

Малоизвестный нюанс: Расхождение Дельты и VWAP.

Если цена актива находится выше VWAP, но кумулятивная дельта (разница между рыночными покупками и продажами) начинает резко падать — это признак скрытых продаж (Passive Selling). Лимитные ордера крупных игроков удерживают цену, «скармливая» актив рыночным покупателям.

Практический совет: Никогда не покупайте на пробое верхней границы +2 STDEV, если дельта не подтверждает рост. В 90% случаев это «ловушка ликвидности», созданная для закрытия крупных лонгов об ваш стоп-лосс.

Часть 7: VWAP-тайминг (Session Cycles)

Рынок 2026 года живет по четким временным циклам. VWAP ведет себя по-разному в зависимости от фазы торговой сессии:

- Фаза накопления (Pre-market/London): VWAP часто плоский. Отклонения минимальны. Это время для расстановки «сеток» лимитных ордеров на краях 1-го отклонения.

- Фаза распределения (US Open): Здесь рождается импульс. Если в первые 30 минут американской сессии цена закрепилась выше VWAP и протестировала его сверху вниз — это сигнал «Strong Bullish».

- Фаза истощения (Post-settlement): После 22:00 по МСК/Киеву волатильность падает. Цена стремится вернуться к VWAP («магнитный эффект»). Это лучшее время для стратегий возврата к среднему.

Часть 8: Математическая аномалия — «VWAP Pinch» (Сжатие)

Это продвинутый сигнал, о котором редко пишут в учебниках.

Когда Standard Deviation Bands (полосы отклонения) начинают сужаться и практически прижиматься к основной линии VWAP — это признак экстремально низкой волатильности.

В 2026 году это предвестник «Взрыва ликвидности».

Как торговать: Мы не входим в сделку внутри «сжатия». Мы ждем импульсного выхода и закрепления за пределами 1-го отклонения. Первый ретест этой границы — ваша точка входа с коротким стопом за сам VWAP.

Часть 9: Пример кода для Python (Библиотека Pandas/CCXT)

Если вы пишете торгового бота или занимаетесь бэктестингом, расчет VWAP на лету выглядит так. Этот метод учитывает «накопительный» характер индикатора в течение дня:

import pandas as pd

def calculate_vwap(df):

# df должен содержать колонки 'high', 'low', 'close', 'volume'

typical_price = (df['high'] + df['low'] + df['close']) / 3

# Накопительная сумма (Price * Volume) и объема

pv = typical_price * df['volume']

cum_pv = pv.cumsum()

cum_vol = df['volume'].cumsum()

vwap = cum_pv / cum_vol

# Расчет стандартного отклонения (упрощенный вариант)

std_dev = df['close'].expanding().std()

return vwap, vwap + (std_dev * 2), vwap - (std_dev * 2)

# Пример использования:

# df['vwap'], df['upper'], df['lower'] = calculate_vwap(df)

Часть 10: Почему другие индикаторы проигрывают?

- RSI: В сильном тренде может находиться в зоне «перекупленности» неделями. VWAP же подтягивается за ценой, всегда показывая актуальную зону риска.

- Bollinger Bands: Основаны на простой скользящей средней (SMA). Они не «видят», где вошел основной капитал, они видят только математическое среднее цен за период.

- Fibonacci: Это психологические уровни. VWAP — это уровни реальных денег. В 2026 году алгоритмы не смотрят на «золотое сечение», они смотрят на свои точки безубыточности.

Резюме для практиков

VWAP — это единственный индикатор, который нельзя «подрисовать» или обмануть, так как он напрямую завязан на объем торгов. В 2026 году ваша торговая система должна строиться вокруг трех вопросов:

- Где цена относительно VWAP? (Тренд)

- На каком отклонении мы находимся? (Риск/Награда)

- Что делает Дельта в этот момент? (Подтверждение)

Если вы освоите эти три компонента, вы будете торговать на стороне «умных денег», а не против них.

Часто задаваемые вопросы (FAQ)

Почему VWAP более надежен, чем стандартная скользящая средняя в 2026 году?

В отличие от простой скользящей средней (SMA), которая учитывает только цену во времени, VWAP включает в себя объем торгов. На рынке, где доминируют алгоритмы, VWAP показывает, где на самом деле позиционируются «умные деньги». SMA воспринимает ценовой скачок на низком объеме так же, как и институциональное движение на высоком объеме, тогда как VWAP остается привязанным к истинной стоимости, где был обменян наибольший объем ликвидности.

Какой уровень стандартного отклонения наиболее эффективен для возврата к среднему?

В 2026 году ±2.0 стандартных отклонения (STDEV) считаются основным порогом для стратегий возврата к среднему. Статистически 95% ценового движения происходит внутри этой полосы. Когда цена касается второй девиации в сочетании с кульминацией объема, это сигнализирует о точке истощения с высокой вероятностью возврата к центральной линии VWAP.

Можно ли использовать VWAP для долгосрочного свинг-трейдинга?

Да, с помощью Anchored VWAP (Закрепленного VWAP). Вместо ежедневного сброса вы можете привязать индикатор к значимому событию, такому как годовой максимум/минимум, публикация важных данных по CPI или отчет о доходах компании. Это позволяет увидеть среднюю цену входа всех участников рынка с момента этого конкретного события, создавая мощные долгосрочные уровни поддержки и сопротивления.