ट्रेडिंग में एक खतरनाक भ्रम है: शुरुआती लोग एंट्री पॉइंट्स में "हॉली ग्रेल" खोजते हैं, जबकि पेशेवर अपने करियर को संभावनाओं के प्रबंधन पर बनाते हैं। यदि आप एक ट्रेड में अपने पूंजी का 10% जोखिम में डालते हैं, तो आप ट्रेडर नहीं बल्कि कैसीनो का खिलाड़ी हैं जो भूल गया कि हाउस हमेशा बढ़त रखता है।

आइए समझते हैं कि क्यों 1% का "जादुई नंबर" सिर्फ एक सुरक्षित सलाह नहीं बल्कि एक कठोर गणितीय आवश्यकता है।

1. असममित नुकसान की गणित: रिकवरी ट्रैप

खातों के "जलने" का मुख्य कारण यह समझना है कि नुकसान के बाद वापस आना कितना मुश्किल है। गणित में इसे ज्यामितीय ह्रास (geometric decay) कहा जाता है।

| नुकसान (Drawdown) | ब्रेक-ईवन के लिए आवश्यक लाभ |

|---|---|

| 10% | 11.1% |

| 20% | 25% |

| 50% | 100% |

| 90% | 900% |

ध्यान दें: जब आप अपने खाते का 50% खो देते हैं, तो शुरुआती स्तर पर वापस आने के लिए आपको शेष राशि को दोगुना करना होगा। 1% जोखिम पर, इस "गड्ढे" में पहुँचने के लिए 50 लगातार हानिकारक ट्रेड्स की श्रृंखला चाहिए। 10% जोखिम पर, केवल पांच ट्रेड्स पर्याप्त हैं।

2. श्रृंखला का नियम और "गेम्बर की भूल"

मार्केट सिक्का उछाल नहीं है, लेकिन 60% विन-रेट वाली परफेक्ट स्ट्रेटेजी में भी 6–8 लगातार हानिकारक ट्रेड्स का होना गणितीय रूप से अनिवार्य है।

- 1% जोखिम के साथ (लीवरेज और वोलैटिलिटी को ध्यान में रखते हुए), 8 हानिकारक ट्रेड्स की श्रृंखला आपके खाते को लगभग 7.7% तक घटा देगी। अप्रिय, लेकिन मानसिक रूप से संभालने योग्य। आप सिस्टमेटिक ट्रेडिंग जारी रख सकते हैं।

- 10% जोखिम पर, 8 नुकसान के बाद आपके खाते में 43% से कम बचेगा। यहाँ "टिल्ट" आता है: रिकवरी की इच्छा, पोज़िशन का ओवरसाइज़ और अनिवार्य मार्जिन कॉल।

3. पोज़िशन साइज का फॉर्मूला (प्रैक्टिकल)

1% जोखिम का मतलब "1% बैलेंस में प्रवेश" नहीं है। इसका मतलब है कि अगर स्टॉप-लॉस ट्रिगर हो जाता है, तो आप अपनी इक्विटी का 1% खो देंगे।

पोज़िशन साइज निकालने का फॉर्मूला:

उदाहरण:

खाता: $10,000

जोखिम: 1% ($100)

इंस्ट्रूमेंट: BTC/USDT

एंट्री: $60,000, स्टॉप-लॉस: $59,000 (अंतर $1,000)

पोज़िशन साइज: $100 / $1,000 = 0.1 BTC.

भले ही कीमत शून्य तक गिर जाए, आपका जोखिम एंट्री के समय तय हो चुका है।

4. एमिग्डाला बनाम प्रीफ्रंटल कॉर्टेक्स मनोविज्ञान

लोग जानबूझकर यह नियम क्यों तोड़ते हैं? डोपामाइन लूप की वजह से। छोटा जोखिम उबाऊ लगता है।

हालांकि, जब जोखिम एक क्रिटिकल थ्रेशोल्ड (व्यक्तिगत, आमतौर पर 2–3%) से ऊपर होता है, तो मस्तिष्क विश्लेषण मोड से सर्वाइवल मोड में चला जाता है। एमिग्डाला तार्किक सोच को ब्लॉक कर देता है।

- 1% जोखिम पर: आप आराम से सो सकते हैं; स्टॉप-लॉस केवल "बिजनेस चलाने की लागत" है।

- 10% जोखिम पर: आप हर मिनट चार्ट चेक करते हैं। आपके खिलाफ कोई भी मूवमेंट शारीरिक खतरे की तरह महसूस होता है।

5. ऑटोमेशन कंट्रोल (Python उदाहरण)

प्रोफेशनल्स स्क्रिप्ट्स का इस्तेमाल करते हैं ताकि पोज़िशन साइजिंग में मानव त्रुटि न हो। यहां एक सरल फंक्शन का उदाहरण है:

def calculate_position_size(balance, risk_percent, entry_price, stop_loss):

"""

रिस्क मैनेजमेंट के नियमों के अनुसार पोज़िशन साइज निकालना।

"""

risk_amount = balance * (risk_percent / 100)

stop_distance = abs(entry_price - stop_loss)

if stop_distance == 0:

return 0

position_size = risk_amount / stop_distance

return position_size

# उपयोग का उदाहरण:

my_balance = 5000

my_risk = 1 # 1%

entry = 250.50

stop = 245.00

size = calculate_position_size(my_balance, my_risk, entry, stop)

print(f"आपका आदर्श पोज़िशन साइज: {size:.4f} एसेट यूनिट्स")

6. कम जाना-पहचाना तथ्य: "रूइन इफेक्ट" (The Ruin Theory)

आक्चुअरियल गणित में, "प्रॉबेबिलिटी ऑफ रूइन" की अवधारणा है। इसका मतलब है कि भले ही आपकी रणनीति में सकारात्मक गणितीय अपेक्षा हो, यदि प्रति ट्रेड जोखिम नमूने के आकार की तुलना में बहुत अधिक है, तो पहले कि रणनीति लाभ का फायदा उठा सके, आपकी खाता शून्य होने की संभावना 100% के करीब हो जाती है।

1% जोखिम एक सांख्यिकीय बफर है जो आपको लाभकारी श्रृंखला तक जीवित रहने की अनुमति देता है।

7. "R-मल्टिपल" की अवधारणा और गणितीय अपेक्षा

पेशेवर मुनाफ़ा डॉलर या खाते के प्रतिशत में नहीं बल्कि R (जोखिम इकाइयों) में मापते हैं। यदि आपके ट्रेड का जोखिम 1% ($100) है और आप $300 कमाते हैं — तो आपका मुनाफ़ा 3R होगा। यदि स्टॉप हिट होता है — आपकी हानि -1R होगी।

यह क्यों महत्वपूर्ण है? 1% जोखिम पर, आप 70% समय गलत हो सकते हैं और फिर भी लाभ में रह सकते हैं यदि आपका औसत Risk/Reward (R:R) अनुपात 1:3 है।

10% जोखिम पर, आपको असाधारण जीत दर की आवश्यकता है, क्योंकि 3–4 गलतियों की श्रृंखला मानसिक रूप से ट्रे़डर को "तोड़" सकती है, उन्हें लाभदायक ट्रेड जल्दी बंद करने के लिए मजबूर करती है (बाकी पैसे खोने के डर से), जिससे गणितीय अपेक्षा नष्ट हो जाती है।

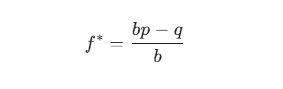

8. कम ज्ञात विवरण: केली मानदंड

एक सूत्र है जो आदर्श दांव का आकार निर्धारित करता है — केली मानदंड। इसका उपयोग पेशेवर पोकर खिलाड़ियों और हेज फंड्स द्वारा किया जाता है।

जहाँ :![]() — पूंजी का हिस्सा लगाने के लिए;

— पूंजी का हिस्सा लगाने के लिए;

b — लाभ का अनुपात (जैसे, 2:1);

p — जीतने की संभावना;

q — हारने की संभावना (1 - p)।

महत्वपूर्ण रहस्य: भले ही केली सूत्र आपको 5% या 10% लगाने के लिए कहे, पेशेवर "Fractional Kelly" का उपयोग करते हैं (आमतौर पर सूत्र का 1/4 या 1/10)। यही 0.5%–1% जोखिम देता है। यह "ब्लैक स्वान" घटनाओं से सुरक्षा प्रदान करता है — ऐसे बाजार घटनाएँ जो आपके आंकड़ों में नहीं हैं।

9. मोंटे कार्लो सिमुलेशन: भविष्य की झलक

यदि आप अपनी रणनीति को मोंटे कार्लो सिमुलेशन के माध्यम से चलाते हैं (अपने ट्रेड क्रम को यादृच्छिक रूप से बदलकर), तो आप एक डरावनी बात देखेंगे: 5% जोखिम पर, वही रणनीति एक परिदृश्य में आपको करोड़पति बना सकती है, और दूसरे में पहले महीने में ही दिवालिया कर सकती है क्योंकि ट्रेड का क्रम खराब है।

1% जोखिम ही आपका इक्विटी कर्व को चिकना रखने का एकमात्र तरीका है। जितना कम जोखिम, उतना कम "शोर" और यादृच्छिकता आपके वार्षिक परिणाम को प्रभावित करती है।

10. व्यावहारिक कार्यान्वयन एल्गोरिदम

अपने खाते को "बर्बाद" करना बंद करने के लिए, अभी निम्नलिखित करें:

- Hard Stop को खाते के स्तर पर सेट करें: कई आधुनिक प्लेटफ़ॉर्म अनुमति देते हैं कि यदि दैनिक हानि 3% से अधिक हो (3 ट्रेड प्रत्येक 1%), तो ट्रेडिंग ब्लॉक हो जाए।

- लीवरेज को भूल जाएँ: लीवरेज केवल एक उपकरण है ताकि आपका 1% जोखिम आवश्यक पोज़िशन साइज के अनुरूप हो। यदि 1% स्टॉप के लिए आपको 20x लीवरेज चाहिए — इसका उपयोग करें, लेकिन वास्तविक धन का जोखिम बदलना नहीं चाहिए।

- पोज़िशन साइज तालिका: अपने लिए एक शीट (या स्क्रिप्ट) बनाएं, जहाँ हर संपत्ति के लिए स्टैंडर्ड स्टॉप-लॉस के आधार पर लॉट साइज पहले से ही गणना की गई हो।

TradingView (Pine Script) के लिए कोड उदाहरण

इस कोड को अपने इंडिकेटर में जोड़ें ताकि आप सीधे चार्ट पर जोखिम देख सकें:

//@version=5

indicator("रिस्क कैलकुलेटर", overlay=true)

risk_perc = input.float(1.0, "प्रति ट्रेड जोखिम %")

stop_level = input.price(0.0, "स्टॉप लॉस प्राइस")

risk_amount = strategy.equity * (risk_perc / 100)

diff = math.abs(close - stop_level)

pos_size = diff > 0 ? risk_amount / diff : 0

plotshape(false) // खाली प्लॉट

log.info("1% जोखिम पर, आपका पोज़िशन साइज है: " + str.tostring(pos_size))

सारांश: जीवित रहना ही जीत है

ट्रेडिंग में आपको सबसे बुद्धिमान होने की जरूरत नहीं है, बल्कि आखिरी बचे रहने वाला होना चाहिए। जिन्होंने 10% जोखिम लिया, वे पहले ही बाजार छोड़ चुके हैं। जो 1% जोखिम लेते हैं, वे किसी भी बाजार तूफान में बच जाएंगे और अपने "बुल रैली" का इंतजार करेंगे।

गणित निर्दयी है: या तो आप 1% नियम का पालन करें, या बाजार सब कुछ ले लेगा। तीसरा विकल्प नहीं है।