A principios de 2026, el panorama financiero corporativo global experimentó un cambio tectónico. Mientras que la acción de MicroStrategy en 2020 parecía una aventura, hoy tener BTC en el balance se considera un signo de responsabilidad fiduciaria frente a los accionistas. Hasta febrero de 2026, las empresas públicas poseen más de 1,12 millones de BTC, lo que representa una parte significativa de la oferta del mercado.

1. Por qué perdió el fiat: contexto macroeconómico de 2026

Para 2026, el concepto tradicional de "Cash is King" se transformó completamente en "Cash is Trash". Las principales razones:

- Régimen de represión financiera: Los bancos centrales mantienen tasas de interés por debajo de la inflación real para devaluar la deuda gubernamental. Para un tesorero, mantener exceso de efectivo en dólares o euros significa una pérdida garantizada del 5–7% del poder adquisitivo anual.

- Muerte del ciclo de 4 años: Contrario a las expectativas de un “invierno cripto”, en 2026 el mercado pasó a un crecimiento estructural sostenido por flujos constantes a través de ETFs y compras directas corporativas.

- Claridad regulatoria: La implementación de las normas FASB en EE. UU. y MiCA en Europa permitió a las empresas reflejar BTC en el balance a valor de mercado y no al costo histórico.

2. Caso de estudio: estrategias de los líderes del mercado

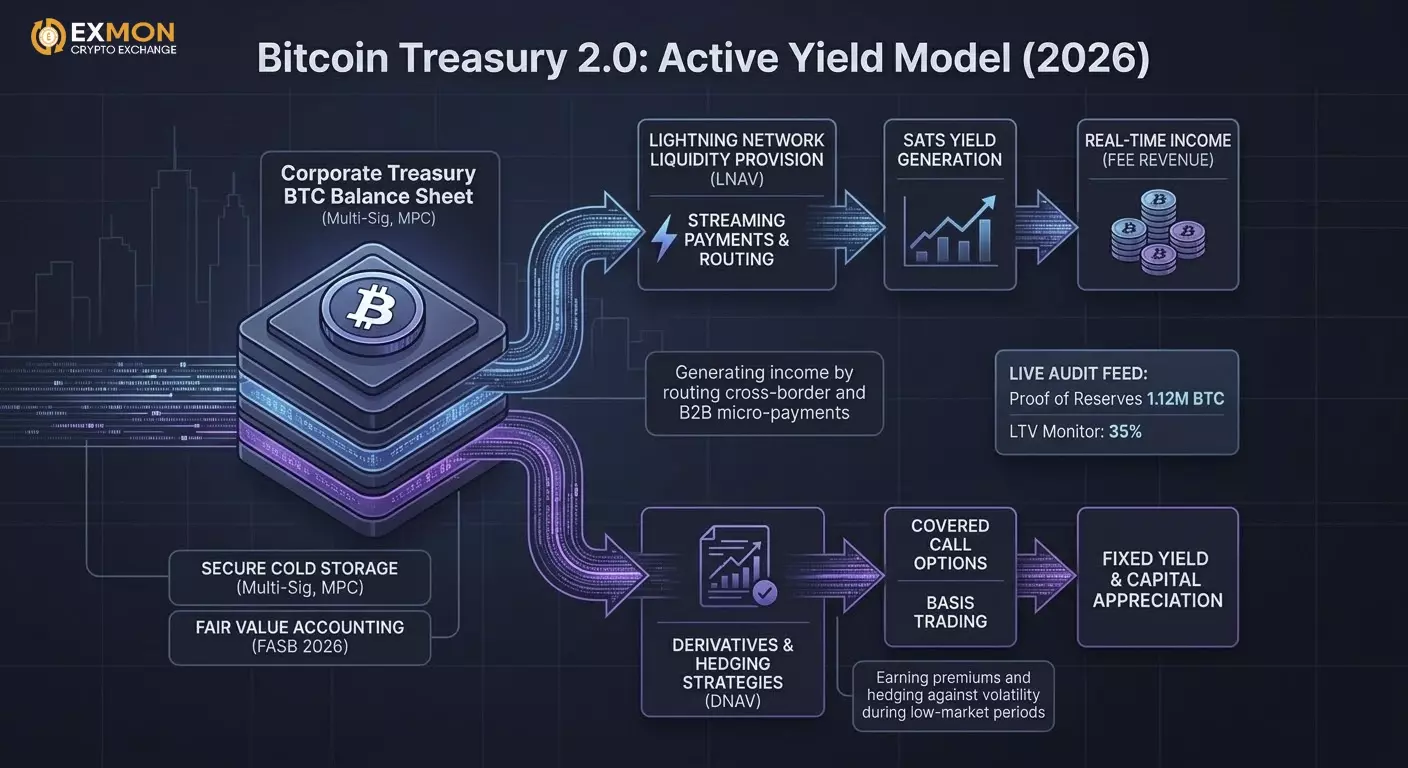

Modelo Bitcoin Treasury 1.0 (Acumulación pasiva)

Ejemplo: MicroStrategy (actualmente Strategy Inc.)

Para febrero de 2026, sus reservas superaban los 712.000 BTC.

- Mecánica: Uso de capital de deuda barato (bonos convertibles) para comprar un activo con oferta limitada.

- Resultado: Las acciones de la empresa se negocian con una “prima de Bitcoin”, convirtiéndose de facto en un instrumento apalancado en BTC para inversores institucionales.

Modelo Bitcoin Treasury 2.0 (Rendimiento activo)

Ejemplo: Empresas tecnológicas y mineros de nueva generación (MARA, Metaplanet).

En 2026, simplemente “mantener” no es suficiente. Las empresas usan sus BTC para generar “Sats Yield”.

- LNAV (Lightning NAV): Uso de parte del balance para proporcionar liquidez en la Lightning Network (enrutamiento de pagos).

- DNAV (Derivatives NAV): Venta de opciones de compra cubiertas sobre parte de la posición para obtener primas en fiat o BTC en periodos de baja volatilidad.

3. Implementación técnica: cómo funciona internamente

En 2026, las empresas ya no dependen de un único Ledger o Trezor. La custodia institucional y los esquemas multi-firma (Multi-Sig) se han convertido en estándar.

Arquitectura de almacenamiento:

- Segregated Accounts: Separación legal y técnica completa entre los activos del cliente y del custodio.

- MPC (Multi-Party Computation): Tecnología que permite firmar transacciones sin reunir los fragmentos de la clave privada en un solo lugar.

- Governance Policy: Restricciones de software que impiden retiros fuera de listas blancas o durante la noche.

4. Ejemplo práctico: automatización de compras (DCA en Python)

Muchas tesorerías utilizan el algoritmo DCA (Dollar Cost Averaging) para minimizar el impacto en el mercado (slippage). Aquí un ejemplo simplificado de código para integración con la API de un bróker corporativo (por ejemplo, Coinbase Prime o Kraken):

import ccxt

import time

# Parámetros de la estrategia de tesorería

SYMBOL = 'BTC/USD'

MONTHLY_BUDGET = 1000000 # 1 millón USD por mes

INTERVALS_PER_MONTH = 30 * 24 # Compras cada hora

AMOUNT_PER_TRADE = MONTHLY_BUDGET / INTERVALS_PER_MONTH

exchange = ccxt.coinbaseprime({

'apiKey': 'YOUR_API_KEY',

'secret': 'YOUR_SECRET',

'passphrase': 'YOUR_PASSPHRASE',

})

def execute_treasury_buy():

try:

order = exchange.create_market_buy_order(SYMBOL, AMOUNT_PER_TRADE)

print(f"Compra realizada: {order['id']} por un valor de {AMOUNT_PER_TRADE} USD")

except Exception as e:

print(f"Error en la ejecución: {e}")

# Ejecutar bucle de acumulación

while True:

execute_treasury_buy()

time.sleep(3600) # Espera 1 hora

5. Detalles poco conocidos y riesgos de 2026

- Impuesto sobre ganancias no realizadas: En algunas jurisdicciones (por ejemplo, ciertos estados de EE. UU. o países de la UE), se discuten leyes sobre la tributación de ganancias “en papel” de BTC, lo que obliga a las empresas a trasladarse a zonas más amigables (El Salvador, EAU, Bután).

- Amenaza cuántica: El avance de la computación cuántica en 2026 obliga a las empresas a planificar la migración a direcciones post-cuánticas seguras, convirtiéndose en prioridad número uno en auditorías de seguridad.

- ESG 2.0: Ahora las empresas deben demostrar que su BTC fue minado utilizando energía renovable. Surgió el concepto de “Green BTC”, que se negocia con una pequeña prima en mercados OTC.

6. Avance Fiscal y Contable: Norma FASB 2026

Hasta 2025, el principal obstáculo para los CFO era el modelo de “deterioro”. Si el precio del BTC bajaba, la empresa registraba una pérdida; si subía, las ganancias solo podían reconocerse al vender el activo. En 2026, las reglas del juego cambiaron de manera definitiva:

- Contabilidad a Valor Justo: Ahora las empresas deben reflejar el BTC al precio de mercado actual en cada informe trimestral. Esto fortalece instantáneamente el balance (Equity) en un mercado alcista y permite usar BTC como garantía completa para préstamos en fiat sin necesidad de vender el activo.

- Pasivos Fiscales Diferidos: Los grandes jugadores utilizan estructuras complejas de revalorización para minimizar la carga fiscal durante fuertes fluctuaciones de precio, distribuyendo el impacto fiscal a años futuros.

7. Liquidez y “Apalancamiento sin Liquidación”

Una de las prácticas más innovadoras de 2026 es el uso de Préstamos Respaldados por Bitcoin dentro de la tesorería corporativa.

Caso: Una empresa manufacturera necesita $50 millones para comprar materia prima. En lugar de vender 500 BTC, los pignoran a un prestamista institucional (por ejemplo, Fidelity Digital Assets o protocolos DeFi de nivel corporativo).

Ventajas:

- No hay evento fiscal: Pignorar el activo no es una venta, por lo que no se paga impuesto sobre ganancias de capital.

- Arbitraje de tasas: A menudo, la tasa de interés del préstamo en dólares (por ejemplo, 5% anual) es menor que el crecimiento anual promedio del BTC (>30%), haciendo que el préstamo sea prácticamente gratuito a largo plazo.

8. Lightning Network para Pagos B2B Corporativos

En 2026, las empresas usan Bitcoin no solo como reserva de valor (SoV), sino también como medio de intercambio (MoE). Lightning Network se ha convertido en el estándar para pagos transfronterizos.

- Liquidación instantánea: En lugar de esperar 3–5 días vía SWIFT, las tesorerías realizan pagos en 2 segundos con tarifas inferiores a $0.01.

- Pagos en streaming (Programmable Money): Las empresas implementan micropagos para alquiler de instalaciones o llamadas API, que se debitan por segundo.

Ejemplo de implementación de micropagos (LND API en Python):

Para automatizar pagos a contratistas según el trabajo realizado (Pay-as-you-go), las tesorerías se integran con nodos Lightning:

import lnd_grpc

# Conexión al nodo corporativo

stub = lnd_grpc.LNDClient("10.0.0.50:10009", macaroon_path="admin.macaroon")

def pay_invoice(invoice_string):

# Verificar límites de la tesorería antes del pago

if check_compliance_limits(invoice_string):

response = stub.send_payment(payment_request=invoice_string)

print(f"Pago enviado. Preimage: {response.payment_preimage.hex()}")

else:

print("Límite excedido. Se requiere aprobación del CFO.")

# Pago automático de la factura al cerrar la tarea en Jira/GitHub

pay_invoice("lnbc10u1p3...")

9. Aspecto Poco Conocido: “Proof of Reserves” como Auditoría de Confianza

En 2026, las empresas públicas implementaron Live Proof of Reserves. Son dashboards públicos que muestran en tiempo real pruebas criptográficas de la posesión de activos.

- Zk-SNARKs en auditoría: Las pruebas de conocimiento cero permiten a la empresa demostrar que posee 10,000 BTC en el balance sin revelar direcciones específicas (UTXO) a competidores o atacantes. Esto protege la privacidad de las transacciones y brinda un 100% de confianza a los accionistas.

10. Riesgos y “Cisnes Negros” 2026

A pesar de la institucionalización, las tesorerías enfrentan nuevos desafíos:

- Riesgo de Hard Fork: La aparición de actualizaciones incompatibles del protocolo obliga a los abogados a definir claramente en los estatutos qué cadena se considera “el verdadero Bitcoin”.

- Dependencia de custodios: La concentración excesiva de BTC en 3–4 custodios principales (Coinbase, Anchorage, Fidelity) crea un riesgo sistémico. Como respuesta, las empresas líderes adoptan un modelo híbrido: 50% con custodios externos, 50% en Multi-sig “Cold Storage” propio.

11. Ingeniería Legal: Estructuras de Propiedad (SPVs y Fideicomisos)

Para 2026, los grandes holdings internacionales rara vez mantienen BTC directamente en el balance de la empresa matriz. Se utilizan estructuras multinivel para proteger los activos:

- SPV Remoto Aislado (Special Purpose Vehicles): Las reservas de Bitcoin se colocan en una entidad legal separada. En caso de quiebra de la empresa operativa principal, los acreedores no pueden reclamar la reserva de BTC si se designa como “capital protegido”.

- Gobernanza On-chain: Los estatutos de las empresas ahora incluyen "cláusulas de contrato inteligente". Por ejemplo, mover más del 5% de la reserva requiere una firma digital (Multisig) no solo del CEO y CFO, sino también de un auditor independiente.

12. Gestión Avanzada de Riesgos: Cobertura de Volatilidad

Aunque el BTC en 2026 es menos volátil que en 2020, las fluctuaciones semanales del 10–15% siguen siendo críticas para el tesorero. Se utilizan las siguientes herramientas para estabilizar los informes:

- Basis Trading (Cash-and-Carry): Comprar BTC al contado y vender simultáneamente un contrato de futuros por el mismo monto. Esto permite asegurar un rendimiento libre de riesgo (prima del futuro), manteniendo el activo en el balance.

- Optimización de Colateral: Algoritmos convierten automáticamente parte del BTC a stablecoins (USDC/PYUSD) cuando se alcanzan ciertos indicadores de "mercado sobrecalentado", y lo recompran durante la corrección.

13. Ejemplo de Código: Monitoreo de la Salud del Colateral (LTV Monitor)

Si una empresa ha tomado un préstamo garantizado con BTC, el tesoro necesita un script que monitoree en tiempo real el LTV (Loan-to-Value) para evitar una liquidación forzosa.

import requests

# Parámetros del préstamo

COLLATERAL_BTC = 500.0 # Colateral en BTC

LOAN_AMOUNT_USD = 25000000.0 # Préstamo de $25 millones

LIQUIDATION_LTV = 0.85 # Umbral de liquidación 85%

WARNING_LTV = 0.70 # Umbral de advertencia 70%

def get_btc_price():

# Obtener precio de consenso de múltiples fuentes (estilo Oracle)

r = requests.get("https://api.binance.com/api/v3/ticker/price?symbol=BTCUSDT")

return float(r.json()['price'])

def check_treasury_status():

current_price = get_btc_price()

current_value = COLLATERAL_BTC * current_price

current_ltv = LOAN_AMOUNT_USD / current_value

print(f"Precio actual: ${current_price:.2f} | LTV: {current_ltv:.2%}")

if current_ltv >= LIQUIDATION_LTV:

trigger_emergency_action("RIESGO DE LIQUIDACIÓN INMEDIATA")

elif current_ltv >= WARNING_LTV:

trigger_emergency_action("ADVERTENCIA DE MARGIN CALL")

def trigger_emergency_action(reason):

# Integración con Slack/Telegram corporativo y transferencia automática de BTC desde la reserva

print(f>SITUACIÓN CRÍTICA: {reason}. Enviando notificación al consejo de administración.")

check_treasury_status()

14. Dato Poco Conocido: “Proof of Work como Filtro Social”

En 2026, surgió el concepto de Institutional Sovereign Grade Asset. Los tesoreros se dieron cuenta de que Bitcoin es el único activo sin “riesgo de contraparte” a nivel de emisión.

- A diferencia del oro, que requiere verificación física de pureza y logística costosa, o de las acciones, que pueden diluirse con nuevas emisiones, Bitcoin se verifica mediante código en milisegundos.

Esto llevó a que los bancos, en 2026, comenzaran a ofrecer “BTC-Native Bonds” — bonos cuyo principal y cupones se pagan estrictamente en satoshis, evitando por completo el sistema fiat.

15. Conclusión: La Nueva Norma

La tesorería corporativa en 2026 no es una elección entre “riesgo y estabilidad”. Es una elección entre un activo matemáticamente escaso y una deuda políticamente controlada. Las empresas que eligen Bitcoin obtienen:

- Alcance global sin fronteras.

- Capital programable.

- Protección contra la devaluación de monedas fiduciarias.

Aquellos que ignoran este cambio corren el riesgo de acabar como “Kodak en la era de la fotografía digital”: sus balances pueden parecer sólidos nominalmente, pero su poder adquisitivo real y competitividad en el mercado global tenderán a cero.