Los mercados «BTC Up/Down» en Polymarket con expiración de 5 minutos se han convertido en uno de los nichos más líquidos y dinámicos en la industria de los mercados de predicción. Sin embargo, se ha formado una enorme cantidad de mitos sobre el «dinero fácil» a su alrededor. En la práctica, se trata de un entorno de alta tecnología donde solo sobreviven aquellos que entienden la mecánica de CTF Exchange y la dinámica de las comisiones.

Anteriormente, analizamos: ¿Por qué el 2026 se ha convertido en la era de la "cobertura de riesgos vinculados a eventos"? En este artículo, desglosaremos la estructura interna de estos mercados, la matemática del beneficio y los matices técnicos de la implementación de bots.

1. Mecánica y Liquidación (Settlement)

A diferencia de las opciones binarias clásicas, los mercados de Polymarket funcionan sobre la base del Conditional Token Framework (CTF) en la red Polygon.

- Formato: 288 ventanas al día (24/7). El identificador (slug) siempre tiene la forma btc-updown-5m-{timestamp}.

- Fuente de datos: Se utilizan Chainlink Data Streams. Esto es fundamental, ya que la latencia en la actualización del precio aquí es mínima, lo que hace que el arbitraje clásico contra el oráculo sea prácticamente imposible.

- Finalización: La liquidación ocurre aproximadamente 128 segundos después del cierre de la ventana. Este tiempo es necesario para la confirmación de las transacciones en L2 y la verificación de las condiciones por el contrato inteligente.

2. Matemática de las comisiones: El «asesino» del arbitraje

El cambio principal ocurrido en enero de 2026 fue la implementación de la comisión dinámica para takers (Taker Fee).

- Comisión máxima: Con una probabilidad de 50/50 (precio del resultado a $0.50), la comisión alcanza el 1.56%.

- Dinámica: Cuanto más se acerca el precio a los extremos ($0.05 o $0.95), menor es la comisión, tendiendo al 0%.

- Makers: Pagan 0% de comisión y reciben un rebate (reembolso) del 25% de las comisiones pagadas por los takers.

Conclusión: Intentar «sniphear» la dirección del precio en los últimos 10 segundos (Latency Arb) cuando el precio ronda los $0.50 es ahora matemáticamente deficitario. El taker paga más de lo que representa su esperanza matemática de beneficio.

3. Estrategias: Qué funciona y qué es un mito

Estrategia №1: Arbitraje de latencia (Taker Sniping)

Esencia: Monitoreo de las cotizaciones de BTC en Binance (vía WebSocket) y compra del lado ganador en Polymarket entre 5 y 10 segundos antes del cierre.

- Estado: Casi muerta para capitales pequeños.

- Condición de beneficio: Solo con un precio de resultado > $0.85, donde las comisiones son mínimas. Capital requerido: desde $5,000–$10,000 para cubrir gastos operativos y deslizamiento (slippage).

Estrategia №2: Cotización bilateral (Market Making)

Colocas órdenes límite (Resting Orders) de compra (YES) y venta (NO) simultáneamente.

- Ventaja: Recaudas el spread + 25% de rebate.

- Riesgo (Adverse Selection): Este es el problema principal. Cuando el mercado se mueve bruscamente en una dirección, los takers «listos» barren tus órdenes de un lado, dejándote con una enorme posición abierta (Naked Exposure) que se devalúa más rápido de lo que ganas con el spread.

Estrategia №3: Arbitraje mediante Straddle

Intento de comprar ambos lados de modo que el coste total sea < $1.00.

Realidad: Las estadísticas de 9,191 ventanas muestran que esta oportunidad solo aparece en el 0.9% de los casos. Se puede programar un bot para este escenario, pero estará inactivo el 99% del tiempo.

4. Barreras técnicas y «trampas»

Si decides escribir un bot en Python usando la librería oficial py-clob-client, prepárate para los siguientes problemas:

- Bugs de la librería: Se conocen al menos 14 errores críticos, incluyendo el manejo incorrecto de float precision (errores de redondeo al enviar órdenes), bloqueos de la conexión WebSocket y fugas de memoria en el caché de ticks.

- Heartbeat API: Para que tus órdenes límite permanezcan activas, debes enviar una solicitud POST a /heartbeats cada 5 segundos. Si omites una, el sistema cancelará automáticamente todas las órdenes (Liveness Check).

- Velocidad de procesamiento: El tiempo desde la firma de la transacción hasta el matching en el CLOB (Central Limit Order Book) y la finalización en Polygon es de 5 a 12 segundos. Esta es la «ventana de vulnerabilidad» que debe integrarse en la lógica del bot.

5. Ejemplo práctico: Estructura de la orden

Para trabajar con el CLOB de Polymarket se utiliza la firma EIP-712. Aquí un ejemplo de cómo debe lucir el objeto de la orden para un maker (lógica Solidity/Python):

# Ejemplo de parámetros para crear una orden límite (pseudocódigo)

order_params = {

"price": 0.51, # Tu precio de compra

"size": 100.0, # Cantidad de contratos

"side": "BUY", # Dirección

"token_id": "...", # ID del token (YES o NO para la ventana específica)

"expiration": timestamp, # Fin de la ventana de 5 minutos

"maker_address": "0x...", # Tu wallet

"post_only": True # Crítico: la orden solo se ejecuta como maker

}

Dato poco conocido: Existe la vulnerabilidad Ghost Fill (incrementNonce attack). Un atacante puede monitorear tu mempool o nonce e intentar cancelar tu orden justo en el momento del matching, manipulando la secuencia de transacciones a nivel del contrato CTF.

6. ¿Cómo ganan dinero los profesionales?

El análisis de las wallets de los principales makers (ej. 0x8dxd) muestra un patrón operativo claro:

- Frecuencia: Más de 40,000 operaciones al día.

- Tamaño: Lotes mínimos ($3–5 por operación).

- El secreto: No intentan adivinar el precio. Gestionan el inventario. Si el bot acumula demasiados tokens YES, desplaza automáticamente sus cotizaciones para incentivar la compra de NO y equilibrar la posición antes de la expiración.

7. Arquitectura del bot de trading: Enfoque de baja latencia (Low-Latency)

Para competir con éxito en mercados de 5 minutos, un script estándar en Python suele ser insuficiente debido a las limitaciones del GIL y a la lentitud en el procesamiento de JSON. Los market makers profesionales están migrando hacia esquemas híbridos o implementaciones puras en Rust/Go.

Componentes críticos del sistema:

- WebSocket Manager: Debe soportar tres flujos independientes y de alta velocidad:

- Binance/Coinbase: Flujo de precios brutos de BTC (Mark Price).

- Polymarket CLOB Orderbook: Flujo de cambios en el libro de órdenes en tiempo real (datos L2).

- User Orders: Flujo de eventos de ejecución (Fills) de sus propias órdenes.

- Inventory Controller: Módulo que calcula su "exposición" en tiempo real. Si ha acumulado 500 YES y 0 NO, el controlador debe reducir agresivamente el precio de compra de YES para dejar de llenar ese lado del libro.

- Signer Service: Aislar la firma de transacciones (EIP-712) en un servicio separado escrito en un lenguaje más rápido (como Rust con la librería ethers-rs) puede reducir la latencia entre 100 y 300 ms.

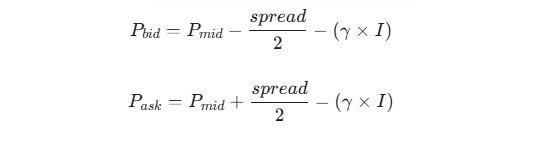

8. Ejemplo de lógica de gestión de inventario (Inventory Skew)

En lugar de simplemente colocar órdenes al precio "justo", los makers utilizan una función de desplazamiento (skew) para gestionar el riesgo.

Modelo matemático:

Donde:

- Pmid: Precio medio actual del mercado (ej: 0.50).

- Y: Coeficiente de riesgo (qué tanto tememos la acumulación de posición).

- I: Inventario actual (cantidad de tokens en posesión).

Si su inventario (I) es positivo (muchos YES), desplaza sus cotizaciones hacia abajo. Esto hace que su compra sea menos atractiva para el mercado, mientras que su venta se vuelve más interesante para los compradores, reequilibrando su cartera de forma natural.

9. Detalles poco conocidos y exploits

Ataque de Nonce (incrementNonce)

En la CTF Exchange (base de Polymarket), la cancelación de órdenes puede ocurrir mediante el incremento del nonce en el contrato inteligente. Jugadores experimentados pueden monitorear transacciones de cancelación "atascadas" en la mempool y enviar sus propias transacciones de compra con un gas fee más alto para ejecutarse contra su orden antes de que esta sea inválida.

Problema de Tick Cache en py-clob-client

La librería oficial hace caché del paso mínimo de precio (tick size). Si Polymarket cambia los parámetros del mercado sobre la marcha (ej: pasar de un paso de $0.01 a $0.001), su bot comenzará a recibir errores de INVALID_PRICE, ya que intentará enviar órdenes siguiendo las reglas antiguas de redondeo.

La realidad del "Aumento de depósito"

Las historias sobre convertir $300 en $400,000 en estos mercados son, en su mayoría, marketing o sesgo de supervivencia. Con un rendimiento medio de maker de entre el 0.1% y el 0.2% sobre el volumen transaccionado, tales cifras requerirían:

- Apalancamiento masivo (que no existe de forma nativa en Polymarket).

- Volumen de negociación colosal (decenas de millones de dólares de rotación al día).

- Gestión perfecta del spread en periodos de volatilidad mínima.

10. Checklist antes del lanzamiento en Mainnet

- Verificación de liquidez: No entre en mercados donde el volumen de las últimas 24h sea inferior a $100,000. No podrá salir de la posición sin un slippage (deslizamiento) enorme.

- Test de Heartbeat: Ejecute el script durante 24h sin dinero real. Verifique los logs en busca de "Order Cancelled by System". Si aparecen, su conexión a internet o lógica de Heartbeat es inestable.

- Gestión de "Dust" (Polvo): Configure el bot para ignorar residuos de tokens con un valor inferior a $0.01, de lo contrario, su wallet se llenará rápidamente de "basura" imposible de vender.

- Monitoreo de Chainlink: Suscríbase a alertas por retrasos en los Chainlink Data Streams. Si el oráculo se "congela", su bot maker seguirá cotizando al precio antiguo y será vaciado instantáneamente por arbitrajistas.

Conclusión

Los mercados de BTC 5m en Polymarket son un juego de eliminación. El beneficio real aquí no proviene de predecir el precio de Bitcoin, sino de vender liquidez de manera eficiente a los especuladores y de la perfección técnica en la ejecución. Si está construyendo un sistema, enfóquese en estrategias de maker con el rebate del 25%; es la única fuente sostenible de "alpha" en este nicho actualmente.