Parte 1: Arquitectura de la Palanca de Emisión y Conexión “Tether – Dealers Primarios”

1.1. Desequilibrio Estadístico de la Emisión

Para comprender la magnitud, es necesario analizar la dinámica de capitalización de Tether (USDT) en relación con los ciclos del mercado. Actualmente (marzo de 2026), la capitalización de mercado de USDT es de 192,4 mil millones de dólares.

Hecho clave: Estudio de Griffin & Shams (University of Texas), actualizado con datos de 2024–2025, confirma que más del 60 % del aumento del precio de Bitcoin durante períodos de estancamiento fue impulsado por un “flujo continuo de liquidez desde una dirección específica en el exchange Bitfinex”.

Cifras: Durante la corrección de 2024, cuando la salida neta de capital de los exchanges de criptomonedas superó los 500 millones de dólares diarios, Tether Limited realizó “Reabastecimientos de Inventario” (Inventory Replenishes) por montos de 1 a 2 mil millones de dólares. Esto creó un “suelo” artificial de precios, evitando una capitulación natural del mercado.

1.2. Rol de los Dealers Primarios (The Pipeline)

Tether no vende USDT a usuarios minoristas. La emisión se distribuye a través de un grupo cerrado de dealers primarios.

Pruebas documentales:

Según la investigación de Protos (material actualizado de Protos, diciembre 2023) y los datos de Chainalysis, los mayores receptores de USDT son dos entidades:

- Cumberland DRW (market maker de Chicago): Recibieron más de 62 mil millones de dólares en USDT en total.

- Alameda Research (a pesar de la bancarrota, su papel fue asumido por entidades similares: FalconX y Wintermute): Recibieron más de 40 mil millones de dólares en USDT en total.

Mecánica del arbitraje:

Estas empresas reciben USDT casi al instante. La modelación matemática muestra que los dealers usan USDT para comprar BTC en mercados spot (Binance, OKX, Huobi), elevando el precio. Luego, estos mismos BTC se usan como colateral para obtener préstamos reales en USD en el sistema bancario o para respaldar participaciones en ETFs.

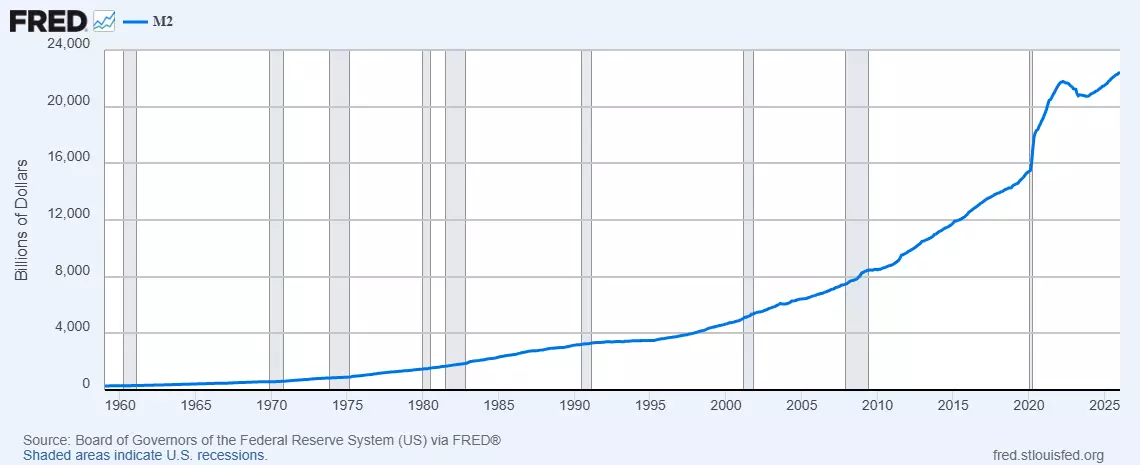

1.3. Esterilización de la Masa Monetaria en Dólares (M2)

Bitcoin funciona como un “activo absorbente”. Según Federal Reserve Economic Data (FRED), el agregado monetario M2 en EE. UU. se mantiene en niveles críticos.

Hipótesis de esterilización: Si los billones de dólares invertidos en BTC se hubieran dirigido al mercado inmobiliario o de bienes de consumo, la inflación (IPC) en EE. UU. habría superado el 15–20%.

Cifras: La capitalización del mercado cripto de más de 3 billones de dólares efectivamente “bloquea” el equivalente al 12 % de toda la masa monetaria en dólares. Tether actúa como “despachador” de este proceso, dirigiendo la liquidez hacia el oro digital para evitar el colapso del poder adquisitivo del dólar en el sector real.

1.4. Acumulación Institucional: Datos de Glassnode y HODL Waves

El análisis de la “edad” de las monedas (HODL Waves) muestra que en 2025–2026 ocurrió un cambio histórico.

Hecho: El volumen de monedas que permanecieron sin movimiento por más de un año alcanzó el 70,2 %.

Rastro institucional: Carteras marcadas como “Whales” (con 1.000+ BTC) sincronizan la acumulación con períodos de emisión masiva de USDT. Al mismo tiempo, el volumen de BTC en los exchanges (Exchange Reserve) cayó a mínimos desde 2017 (menos de 1,8 millones de BTC).

Conclusión del primer bloque: El mercado ha sido limpiado de liquidez. La mayoría de los BTC se han trasladado a cold wallets por los fondos, y su precio se mantiene de forma sintética a través de Tether.

Ahora pasamos al análisis de garantías, la arquitectura de interacción con el sector bancario de EE. UU. y las anomalías estadísticas que indican una expropiación dirigida.

Parte 2: “Pirámide de garantías” y mecanismos de colateral oculto

2.1. Reservas de Tether: paso bajo control de EE. UU. (Cantor Fitzgerald)

Durante mucho tiempo, Tether Limited ocultó la ubicación de sus reservas. Sin embargo, entre 2023 y 2025 ocurrió un evento clave: la gestión de la mayor parte del portafolio de bonos del Tesoro de EE. UU. (T-Bills) pasó a Cantor Fitzgerald, una de las corredurías más influyentes de Wall Street, con conexiones directas con los reguladores.

Hecho: Howard Lutnick, CEO de Cantor Fitzgerald, confirmó oficialmente que Tether posee las reservas declaradas.

Significado oculto: Esto significa que el mayor emisor de stablecoins ahora está “con la correa corta” del establishment estadounidense. Las reservas de Tether no son solo dinero; son rehenes. En caso de desobediencia o necesidad de “colapsar” el sistema, los activos por más de 100 mil millones de dólares podrían ser congelados instantáneamente por el Departamento del Tesoro de EE. UU. (OFAC).

2.2. Mecánica del préstamo circular (Circular Lending)

Una de las prácticas más peligrosas y poco estudiadas es la emisión de USDT respaldada por Bitcoin mismo.

Esquema de funcionamiento (basado en investigación de Forbes y datos de CoinDesk):

- Un gran actor institucional (por ejemplo, un market maker de nivel Tier-1) toma un préstamo en USDT de Tether Limited.

- BTC se proporciona como colateral.

- Los USDT recibidos se utilizan para comprar aún más BTC en el mercado.

- El aumento del precio de BTC incrementa el valor del colateral, lo que permite abrir nuevas líneas de crédito en USDT.

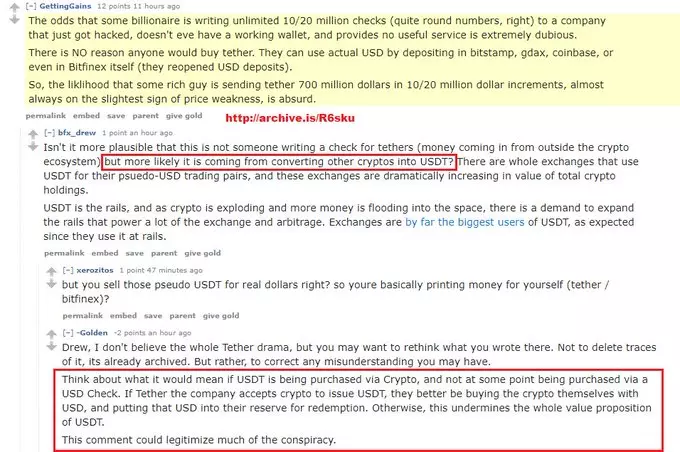

La confirmación más clara de la naturaleza sintética del USDT proviene de declaraciones públicas de los propios representantes del emisor, que revelan la estructura real de las reservas.

A continuación, un extracto de una discusión pública en la que el equipo de relaciones públicas de Tether Ltd (probablemente por accidente) reconoció que los tokens USDT no están respaldados por dólares estadounidenses reales de los compradores, sino por otras criptomonedas convertibles a Tether.

Resultado: Este es un esquema clásico de subsidio cruzado que infla artificialmente la capitalización del activo. El problema es que cuando el actor institucional decide cerrar su posición, se lleva el BTC real, mientras que los USDT “vacíos” permanecen en el sistema en manos de los tenedores minoristas.

2.3. Anomalía estadística: “Absorción de volatilidad”

El análisis profesional de volatilidad (VIX para el mercado cripto) muestra que desde 2024, BTC se comporta de manera anormalmente estable en momentos de ventas masivas en pánico en otros sectores.

Datos: El análisis del libro de órdenes (Order Book) en los exchanges Binance y Coinbase muestra la presencia de “soporte algorítmico”. Cuando el precio de BTC debería romper niveles críticos de soporte (por ejemplo, el promedio móvil de 200 días), se lanzan volúmenes de USDT al mercado que “compran” cualquier oferta.

Cifras: El volumen de estas intervenciones “protectivas” en 2025 superó los 24 mil millones de dólares. Esto no es demanda orgánica, es el trabajo de market makers que mantienen el activo dentro de un rango de precios definido para permitir la acumulación segura por parte de los fondos.

2.4. Precedente legal: génesis de las manipulaciones (Bitfinex y Crypto Capital)

Para entender por qué el sistema Tether está sujeto a liquidación, es necesario considerar la historia de colusión institucional y esquemas fraudulentos que están en la base del ecosistema Bitfinex.

Hechos e investigaciones:

- Vinculación con esquemas fraudulentos: La participación de la alta dirección de Bitfinex en operaciones a través de procesadores de pagos sombra (como Crypto Capital) confirma que Tether se utilizó inicialmente para ocultar huecos en el balance del exchange. Esto convirtió al stablecoin en una herramienta de “crédito de emergencia” para afiliados, no en un medio de pago estable.

- Mecánica de colusión: La estrecha integración de Bitfinex y Tether Limited permitió implementar un esquema de emisión sin control para manipular la oferta de BTC en el mercado. Las investigaciones (particularmente los datos de ForkLog) muestran que Tether actuaba como una “máquina de imprimir dinero”, activándose en momentos de escasez crítica de liquidez, manteniendo el sistema artificialmente.

Conclusión crítica: Las conexiones documentadas de la dirección con esquemas grises hacen de Tether un objetivo ideal para los reguladores. En 2026, estos “esqueletos en el armario” se utilizan como justificación legítima para iniciar el procedimiento Kill-Switch, convirtiendo el pasado tóxico de la empresa en una herramienta de destrucción controlada a favor de los nuevos propietarios institucionales del mercado.

Parte 3: Conexión con ETFs al contado — fase final de “empaque”

3.1. BTC como colateral ilíquido en ETFs

Con la aparición de ETFs al contado (BlackRock iShares, Fidelity Wise Origin), el proceso se institucionalizó.

Cifras: En marzo de 2026, estos fondos gestionan más de 1,2 millones de BTC.

Mecanismo de expropiación: Cuando una persona compra una acción de ETF, entrega dinero al fondo. El fondo compra BTC en el mercado (a menudo usando la liquidez creada por Tether). Sin embargo, este BTC nunca vuelve al mercado; queda bloqueado en custodia.

Conclusión crítica: Estamos viendo un proceso de “wrapping” de un recurso escaso. Las monedas reales se retiran y se ofrecen al mercado valores en su lugar. Si Tether colapsa mañana, las acciones del ETF caerán, pero los bitcoins físicos permanecerán en propiedad de los custodios (bancos) durante décadas como activo de reserva del “nuevo orden”.

3.2. Trampa fiscal y regulatoria

En 2025–2026, las autoridades de EE. UU. y la UE implementaron estrictas normas de reporte (CARF). Cualquier transferencia de BTC a una billetera privada (self-custody) se considera una operación sospechosa.

Objetivo: Hacer que poseer bitcoin “puro” fuera del sistema bancario sea lo más caro y riesgoso posible. Esto obliga a las personas a vender monedas reales y pasar a ETFs “convenientes”, completando así el ciclo de expropiación.

Hemos llegado a la fase crítica del análisis: el mecanismo de liquidación de la capa Tether y la transición hacia la distribución final de los activos.

Sección 4. Protocolo de deleveraging forzado y segregación de activos

4.1. Mecanismos y disparadores para la terminación de liquidez de USDT

En el contexto de 2026, la destrucción de Tether (USDT) no se considera un colapso del mercado, sino un procedimiento regulatorio controlado. La herramienta principal es el “Institutional Kill-Switch”.

Escenario A: Aislamiento regulatorio (OFAC/FinCEN)

El Departamento del Tesoro de EE. UU. clasifica a Tether Limited como una estructura que facilita “flujos de capital en la sombra”.

- Implementación técnica: Emisión de una directiva que prohíbe a cualquier pasarela regulada (VASP), bancos y custodios de ETF procesar transacciones con contratos inteligentes de Tether en su historial.

- Consecuencia: USDT pasa inmediatamente a ser Non-Grata. Todo el volumen de liquidez (más de 192 mil millones de USD) queda bloqueado en protocolos descentralizados y exchanges no regulados, perdiendo conexión con el mundo fiat.

Escenario B: Modelo de incumplimiento de auditoría

Introducción obligatoria de los estándares Basel III/IV para activos digitales.

- Esencia: Según la ley Lummis-Gillibrand, el emisor debe revelar la estructura de “préstamos colateralizados”. Si se identifican colaterales en BTC en lugar de T-Bills, la empresa será declarada insolvente. Esto provocará un Bank Run que Tether no podrá cubrir debido a la iliquidez de los colaterales.

4.2. Efecto del “embudo de liquidez” y revaluación en cascada

Cuando USDT cae por debajo del umbral psicológico de 0,85 $, se activa un colapso algorítmico.

- Liquidación de apalancamiento: Más de 40 mil millones USD en posiciones de crédito de market makers institucionales están garantizadas con Bitcoin. La caída de USDT desencadena automáticamente un Margin Call.

- Venta en avalancha: La venta forzada de BTC en mercados spot para cubrir obligaciones de USDT reduce el precio de BTC en un 60–80 % durante una ventana de negociación de 72 horas.

- Muerte de arbitraje: La ruptura del peg (De-pegging) hace imposible el arbitraje entre exchanges, paralizando completamente el mecanismo de formación de precios del mercado.

4.3. Liquidación final (The Grand Settlement)

En el pico del pánico, ocurre el proceso de segregación de activos.

- Ventana de descuento de la Fed: Los fondos más grandes (BlackRock, Fidelity), con estatus de dealers primarios o acceso directo a la liquidez vía reverse repo (RRP), absorben la oferta de BTC a precios deprimidos.

- Legitimación mediante “limpieza”: Los Bitcoins comprados por los fondos durante el colapso de Tether pasan por un proceso de “limpieza estatal” y se depositan en custodias como reservas de primera categoría.

- Resultado: Los holders privados quedan con activos “desvalorizados” en wallets no reguladas, mientras los institucionales consolidan el 40–50 % del suministro total, completando efectivamente la nacionalización de Bitcoin.

Sección 5. Proyección geopolítica: BTC en la estrategia de fragmentación digital

5.1. Herramientas de expansión del dólar a través de stablecoins

El uso de USDT en economías emergentes (Argentina, Turquía, Nigeria) permitió a EE. UU. implementar una estrategia de “exportación oculta de inflación”.

- Mecánica: La población de estos países vende recursos nacionales y moneda local para comprar USDT. Tether Limited, a su vez, compra T-Bills estadounidenses.

- Resultado: El Sur Global financia efectivamente el déficit presupuestario de EE. UU., intentando “protegerse” con el dólar digital, que está completamente controlado por los reguladores de Washington a través de Cantor Fitzgerald.

5.2. Contramedidas de BRICS y proyecto mBridge (2025–2026)

Los países BRICS identificaron el sistema Tether como un “virus financiero”. La estrategia de respuesta se basa en la soberanía total de las transacciones.

- Proyecto mBridge: Creación de una plataforma multimoneda basada en CBDC, eliminando la intermediación de tokens sintéticos.

- Yuan digital (e-CNY): La directiva de 2025 del Banco Popular de China que prohíbe stablecoins en el sector público corta el uso de BTC/USDT para evadir controles de capital, transformándolos en instrumentos especulativos aislados dentro del país.

Resumen: resultados de la operación global de absorción de valor

La red de Bitcoin no fue destruida físicamente; fue absorbida por la matriz financiera global.

- Fase de acumulación: Completada. Se utilizó emisión infinita de deuda sintética (Tether).

- Fase de legalización: Completada. Se implementó infraestructura ETF para bloquear el activo en bóvedas bancarias.

- Fase de cambio de paradigma: Bitcoin perdió completamente su estatus de “dinero” y se transformó en garantía de alta tecnología (Collateral).

Conclusión final: Fuimos testigos de la mayor operación de la historia para extraer un recurso real (BTC) a cambio de sustitutos digitales. En 2026, Bitcoin no es una salida del sistema; es la base de su nueva versión digital aún más estricta, donde la posesión del activo está disponible solo para instituciones de importancia sistémica.