Operar en redes L2 (Arbitrum, Optimism, Base, zkSync) es como el Lejano Oeste del DeFi moderno. Mientras los institucionales luchan por microsegundos en la mainnet de Ethereum, en las L2 surgen ineficiencias únicas.

Mean Reversion (retorno a la media) en pares con baja liquidez es una estrategia de “pesca”: esperamos desviaciones anormales del precio respecto a su valor justo para capturar ganancias en la inevitable corrección.

1. Anatomía del Mean Reversion en L2

La estrategia se basa en un concepto matemático: el precio de un activo tiende a volver a su promedio histórico. En L2, esto se nota especialmente por dos factores:

- Fragmentación de liquidez: El mismo token puede negociarse en cinco DEX diferentes, y la liquidez de un pool específico puede no ser suficiente para absorber una orden grande.

- Retrasos de los oráculos: El precio en un pool puede dispararse por un error de un trader (“fat finger”), mientras que Chainlink aún no ha actualizado los datos.

¿Por qué es una mina de oro en L2?

En redes con bajas comisiones, puedes colocar cientos de órdenes pequeñas (“grid”), algo imposible en la Mainnet por el gas. En pares con baja liquidez (por ejemplo, tokens nuevos o activos wrapped), cualquier swap de $5,000–$10,000 puede crear una “mecha” en el precio.

2. Herramientas matemáticas: indicadores de desviación

Para encontrar el punto de entrada, no nos basamos solo en intuición, sino en métricas concretas:

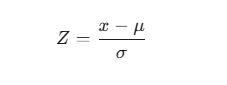

- Z-Score: Muestra cuántas desviaciones estándar se ha alejado el precio del promedio.

- Donde $x$ es el precio actual, $\mu$ es el promedio (SMA) y $\sigma$ la desviación estándar.

Normalmente, se busca entrada cuando Z > 2,5 o 3. - Bandas de Bollinger: En pares con baja liquidez, superar la tercera desviación estándar casi siempre indica un “barrido” de liquidez, seguido generalmente de un retorno.

3. Detalle poco conocido: latencia del Sequencer y MEV

Pocos traders consideran que en L2 existe un Sequencer que ordena las transacciones.

- Riesgo oculto: En momentos de alta volatilidad, el Sequencer puede saturarse. Tu orden de “mean reversion” puede ejecutarse cuando el promedio ya se ha movido junto con el precio.

- Consejo alfa: Observa las transacciones “Pending” en el mempool de L2 (si está abierto, como en algunas subredes) o la actividad de grandes bots de arbitraje. Si ves un swap grande aún no confirmado pero que ya mueve el precio en el pool, puedes colocar una orden límite en dirección opuesta.

4. Implementación práctica (Ejemplo en Python)

Para automatizar la detección de desviaciones en DEX (Uniswap V3 / Maverick) se puede usar una lógica simple.

import pandas as pd

import numpy as np

def calculate_z_score(data, window=20):

# Calcula la media móvil y la desviación estándar

data['sma'] = data['price'].rolling(window=window).mean()

data['std'] = data['price'].rolling(window=window).std()

# Calcula el Z-Score

data['z_score'] = (data['price'] - data['sma']) / data['std']

return data

# Ejemplo de lógica:

# Si z_score > 3 — abrir Short (vender el activo esperando retorno a la baja)

# Si z_score < -3 — abrir Long (comprar el activo esperando retorno al alza)

5. Estrategia “Caza de mechas” (Wick Hunting)

En pares con baja liquidez (TVL < $500k), el precio a menudo presenta movimientos bruscos.

Tu plan de acción:

- Elección del par: Busca tokens con comunidad activa pero liquidez dispersa.

- Colocación de órdenes: En lugar de entrar al mercado, coloca un “grid” de órdenes límite a un 5–10% del precio actual.

- Uso de protocolos: En L2, utiliza Limit Orders en Uniswap V3 o agregadores especializados como 1inch/KyberSwap que capturan este tipo de movimientos.

Importante: En pares con baja liquidez siempre existe el riesgo de “espiral mortal”. Si el precio cae y no retorna, no es ruido de mercado, sino un colapso fundamental (rug pull o noticia negativa).

6. Mecánica de funcionamiento de Uniswap V3: Liquidez concentrada como trampa

En redes L2 (Arbitrum, Base), la mayoría de los DEX utilizan el modelo Concentrated Liquidity (CL). Esto es crítico para estrategias de Mean Reversion:

- Esencia: La liquidez está concentrada en un rango de precios estrecho. Cuando un gran vendedor “rompe” este rango, el precio salta hacia un “vacío” (zona con liquidez cero), creando un pico anormal.

- Tu estrategia: Coloca órdenes limitadas (Range Orders) justo fuera de las principales zonas de liquidez. En L2, las tarifas son lo suficientemente bajas para permitir esto de manera dinámica.

7. Factor “L2 Batching” y slippage

Detalle poco conocido: las L2 envían datos a Ethereum en “lotes”.

- Si la red está congestionada, la transacción puede aparecer como confirmada en el explorador en 1–2 segundos, pero la finalización en L1 toma mucho más tiempo.

- Riesgo práctico: Al operar estrategias de mean reversion en pares con baja liquidez, puedes enfrentar Inventory Risk. Mientras esperas que el precio revierta, los bots de arbitraje pueden drenar la liquidez de otros bridges, y el precio “promedio” en diferentes DEX puede no estar a tu favor.

8. Código avanzado: Monitoreo automatizado (Python + Web3.py)

Para no estar pegado a los gráficos, puedes usar un script que monitoree la desviación del precio del pool respecto al precio del oráculo (por ejemplo, Pyth o Chainlink).

from web3 import Web3

# Conexión al RPC Arbitrum/Base

w3 = Web3(Web3.HTTPProvider('https://arbitrum-mainnet.infura.io/v3/YOUR_KEY'))

def check_deviation(pool_address, oracle_price):

# Obtención simplificada del precio del pool (slot0 para Uniswap V3)

pool_contract = w3.eth.contract(address=pool_address, abi=POOL_ABI)

slot0 = pool_contract.functions.slot0().call()

# Convertir sqrtPriceX96 a precio legible

pool_price = (slot0[0] ** 2) / (2 ** 192)

deviation = abs(pool_price - oracle_price) / oracle_price

if deviation > 0.05: # Si la desviación > 5%

print(f"⚠️ ¡Anomalía! Desviación {deviation*100:.2f}%. ¡Hora de capturar la reversión!")

# Aquí se llamaría a la función de ejecución de órdenes

9. Gestión de riesgos: Regla de las “Tres Velas”

En pares con baja liquidez, la estrategia de Mean Reversion puede convertirse en “atrapar cuchillos cayendo”.

- Regla: Si el precio se desvía 3 desviaciones estándar y se mantiene así por más de 3 velas de cinco minutos — no entres. Esto generalmente indica que el mercado ha sobrevalorado el activo (por ejemplo, proyecto hackeado o gran inversor salió completamente).

- Stop-Loss: En trading L2, el stop-loss debe ser corto en tiempo, no solo en precio. Si la reversión no ocurre en 15–30 minutos, es mejor cerrar la posición.

10. Truco poco conocido: Monitoreo de “Gas Spikes” en L2

En redes como Optimism o Base, un aumento repentino del costo del gas suele correlacionarse con liquidaciones masivas o manipulaciones en pools con baja liquidez.

Si ves que el gas en L2 se dispara 5–10 veces — es señal de que los bots han iniciado una guerra por la ineficiencia. Para un trader de Mean Reversion, este es el mejor momento: la liquidez está extremadamente “fina” y los saltos aleatorios de precio son muy probables.

Lista de verificación para empezar:

- Elige una red con gas barato (Base o Arbitrum).

- Busca tokens con capitalización de $1M–$10M y pools con TVL hasta $200k.

- Configura alertas para Z-Score > 2.5 en timeframes de 5m/15m.

- Usa órdenes limitadas en lugar de órdenes de mercado para evitar slippage al entrar.