En trading, existe una ilusión peligrosa: los principiantes buscan el “Santo Grial” en los puntos de entrada, mientras que los profesionales construyen su carrera gestionando probabilidades. Si arriesgas el 10% de tu capital en una sola operación, no eres un trader, sino un jugador de casino que ha olvidado que la casa siempre tiene ventaja.

Veamos por qué el “número mágico” del 1% no es solo un consejo conservador, sino una estricta necesidad matemática.

1. Matemática de las pérdidas asimétricas: la trampa de recuperación

La principal razón por la que las cuentas “se queman” es no entender lo difícil que es recuperarse tras pérdidas. En matemáticas, esto se llama desgaste geométrico.

| Pérdida (Drawdown) | Ganancia necesaria para alcanzar el punto de equilibrio |

|---|---|

| 10% | 11,1% |

| 20% | 25% |

| 50% | 100% |

| 90% | 900% |

Nota: cuando pierdes el 50% de tu cuenta, necesitas duplicar el saldo restante solo para volver al punto inicial. Con un riesgo del 1% por operación, necesitarías una serie de 50 pérdidas consecutivas para caer en este “hoyo”. Con un riesgo del 10%, solo cinco pérdidas son suficientes.

2. Ley de las series y el “Error del jugador”

El mercado no es un lanzamiento de moneda, pero incluso con una estrategia perfecta con un win rate del 60%, matemáticamente son inevitables series de 6–8 pérdidas consecutivas.

- Con un riesgo del 1% (considerando apalancamiento y volatilidad), una serie de 8 pérdidas reducirá tu cuenta aproximadamente un 7,7%. Desagradable, pero psicológicamente manejable. Puedes seguir operando de manera sistemática.

- Con un riesgo del 10%, tras 8 pérdidas quedará menos del 43% de tu cuenta. Aquí entra el “tilt”: deseo de recuperar pérdidas, sobreexposición y margin call inevitable.

3. Fórmula para calcular el tamaño de la posición (Práctica)

Riesgo del 1% no significa “entrar con el 1% del saldo”. Significa que si se activa el stop-loss, perderás el 1% del equity.

Fórmula para calcular el tamaño de la posición:

Ejemplo:

Cuenta: $10.000

Riesgo: 1% ($100)

Instrumento: BTC/USDT

Entrada: $60.000, Stop-loss: $59.000 (diferencia $1.000)

Tamaño de la posición: $100 / $1.000 = 0,1 BTC.

Incluso si el precio cae a cero, tu riesgo está fijado en el momento de la entrada.

4. Psicología: Amígdala vs Corteza prefrontal

¿Por qué las personas violan conscientemente esta regla? Por el bucle de dopamina. Un riesgo pequeño parece aburrido.

Sin embargo, cuando el riesgo supera un umbral crítico (individual, generalmente 2–3%), el cerebro cambia del modo análisis al modo supervivencia. La amígdala bloquea el pensamiento lógico.

- Con riesgo del 1%: puedes dormir tranquilo; el stop-loss es solo “el costo de hacer negocios”.

- Con riesgo del 10%: revisas el gráfico cada minuto. Cualquier movimiento en tu contra se percibe como una amenaza física.

5. Automatización del control (Ejemplo en Python)

Los profesionales usan scripts para eliminar el factor humano al calcular el tamaño de la posición. Aquí un ejemplo simple de función:

def calculate_position_size(balance, risk_percent, entry_price, stop_loss):

"""

Calcula el tamaño de la posición según las reglas de gestión de riesgo.

"""

risk_amount = balance * (risk_percent / 100)

stop_distance = abs(entry_price - stop_loss)

if stop_distance == 0:

return 0

position_size = risk_amount / stop_distance

return position_size

# Ejemplo de uso:

my_balance = 5000

my_risk = 1 # 1%

entry = 250.50

stop = 245.00

size = calculate_position_size(my_balance, my_risk, entry, stop)

print(f"Tamaño ideal de la posición: {size:.4f} unidades del activo")

6. Dato poco conocido: “Efecto Ruina” (The Ruin Theory)

En matemáticas actuariales, existe el concepto de Probabilidad de Ruina (Probability of Ruin). La idea es que, incluso con expectativa positiva en tu estrategia, si el riesgo por operación es demasiado alto respecto al tamaño de la muestra, la probabilidad de que tu cuenta llegue a cero se acerca al 100% antes de que la estrategia pueda realizar su ventaja.

El riesgo del 1% es un buffer estadístico que permite sobrevivir hasta alcanzar una serie rentable.

7. Concepto de “R-Múltiplos” y Esperanza Matemática

Los profesionales miden las ganancias no en dólares ni en porcentaje de la cuenta, sino en R (unidades de riesgo). Si tu riesgo por operación es del 1% ($100) y ganas $300, tu ganancia es 3R. Si alcanzas el stop, tu pérdida es -1R.

¿Por qué es importante? Con un riesgo del 1%, puedes equivocarte el 70% de las veces y aun así estar en ganancia si tu ratio promedio Riesgo/Recompensa (R:R) es de 1:3.

Con un riesgo del 10%, necesitas una tasa de acierto fenomenal, porque una serie de 3–4 errores puede “romper” psicológicamente al trader, obligándolo a cerrar operaciones rentables demasiado pronto (por miedo a perder lo que queda), destruyendo la expectativa matemática.

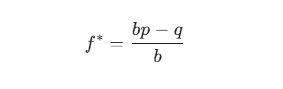

8. Detalle poco conocido: Criterio de Kelly

Existe una fórmula para determinar el tamaño óptimo de la apuesta — el Criterio de Kelly. Es utilizada por jugadores profesionales de póker y fondos de cobertura.

Donde:![]() — fracción del capital para apostar;

— fracción del capital para apostar;

b — coeficiente de ganancia (por ejemplo, 2 a 1);

p — probabilidad de ganar;

q — probabilidad de perder (1 - p).

Secreto importante: Incluso si la fórmula de Kelly indica apostar 5% o 10%, los profesionales usan el “Kelly fraccionario” (generalmente 1/4 o 1/10 del valor de la fórmula). Esto da típicamente un riesgo del 0,5%–1%. Protege contra los “cisnes negros” — eventos del mercado que tus estadísticas no consideran.

9. Simulación Monte Carlo: Una mirada al futuro

Si ejecutas tu estrategia mediante una simulación Monte Carlo (mezclando aleatoriamente el orden de tus operaciones), verás algo aterrador: con un riesgo del 5%, la misma estrategia puede hacerte millonario en un escenario y arruinarte en el primer mes en otro debido a un orden desafortunado de operaciones.

El riesgo del 1% es la única forma de mantener tu curva de capital suave. Cuanto menor sea el riesgo, menos “ruido” y azar afectan tu resultado anual.

10. Algoritmo práctico de implementación

Para dejar de “derretir” tu cuenta, haz lo siguiente ahora:

- Establece Hard Stop a nivel de cuenta: Muchas plataformas modernas permiten bloquear el trading si la pérdida diaria supera el 3% (3 operaciones de 1% cada una).

- Olvida el apalancamiento: El apalancamiento es solo una herramienta para que tu riesgo del 1% coincida con el tamaño de la posición necesario. Si para un stop del 1% necesitas un apalancamiento de 20x — úsalo, pero el riesgo monetario real no debe cambiar.

- Tabla de tamaños de posición: Crea una referencia (o script) donde el lote de cada activo ya esté calculado para el stop-loss estándar.

Ejemplo de código para TradingView (Pine Script)

Agrega este código a tu indicador para ver el riesgo directamente en el gráfico:

//@version=5

indicator("Calculadora de Riesgo", overlay=true)

risk_perc = input.float(1.0, "Riesgo % por Operación")

stop_level = input.price(0.0, "Precio Stop Loss")

risk_amount = strategy.equity * (risk_perc / 100)

diff = math.abs(close - stop_level)

pos_size = diff > 0 ? risk_amount / diff : 0

plotshape(false) // Plot vacío

log.info("Con 1% de riesgo, tu tamaño de posición es: " + str.tostring(pos_size))

Resumen: Sobrevivir es ganar

En trading, no necesitas ser el más inteligente, sino el último en sobrevivir. Quienes arriesgaron 10% ya abandonaron el mercado. Quienes arriesgan 1% sobrevivirán cualquier tormenta del mercado y esperarán su “rally alcista”.

Las matemáticas son implacables: o sigues la regla del 1%, o el mercado te quitará todo. No hay tercera opción.