En el mundo del trading de 2026, donde dominan los algoritmos basados en LLM y los arbitrajistas de alta frecuencia, la mayoría de los indicadores clásicos (RSI, MACD, medias móviles) finalmente se han convertido en simple “ruido”. ¿Por qué? Porque solo tienen en cuenta el precio y el tiempo, ignorando por completo la liquidez.

La única constante que sigue siendo válida es el VWAP (Volume Weighted Average Price). No es simplemente una línea en el gráfico — es el nivel de “precio justo” que utilizan como referencia los participantes institucionales.

Parte 1: Por qué el VWAP es la “base” en 2026

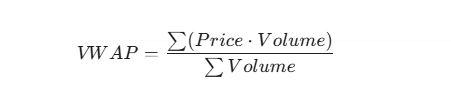

A diferencia de una media móvil común (SMA), donde cada vela tiene el mismo peso, el VWAP tiene en cuenta cuántos contratos se negociaron en cada nivel de precio.

La fórmula se ve así:

Por qué esto es importante hoy:

- Estándar institucional: Los grandes fondos (BlackRock, Vanguard) ejecutan sus órdenes de forma que el precio promedio de entrada no sea peor que el VWAP. Si el precio está por debajo del VWAP, compran; si está por encima, toman ganancias o esperan.

- Protección contra la manipulación: Los “squeezes” con bajo volumen no pueden mover significativamente la línea del VWAP, mientras que los indicadores tradicionales suelen generar señales falsas.

- Punto de equilibrio: El VWAP es el nivel donde compradores y vendedores están de acuerdo. Alejarse de ese nivel indica una anomalía o el comienzo de una nueva tendencia.

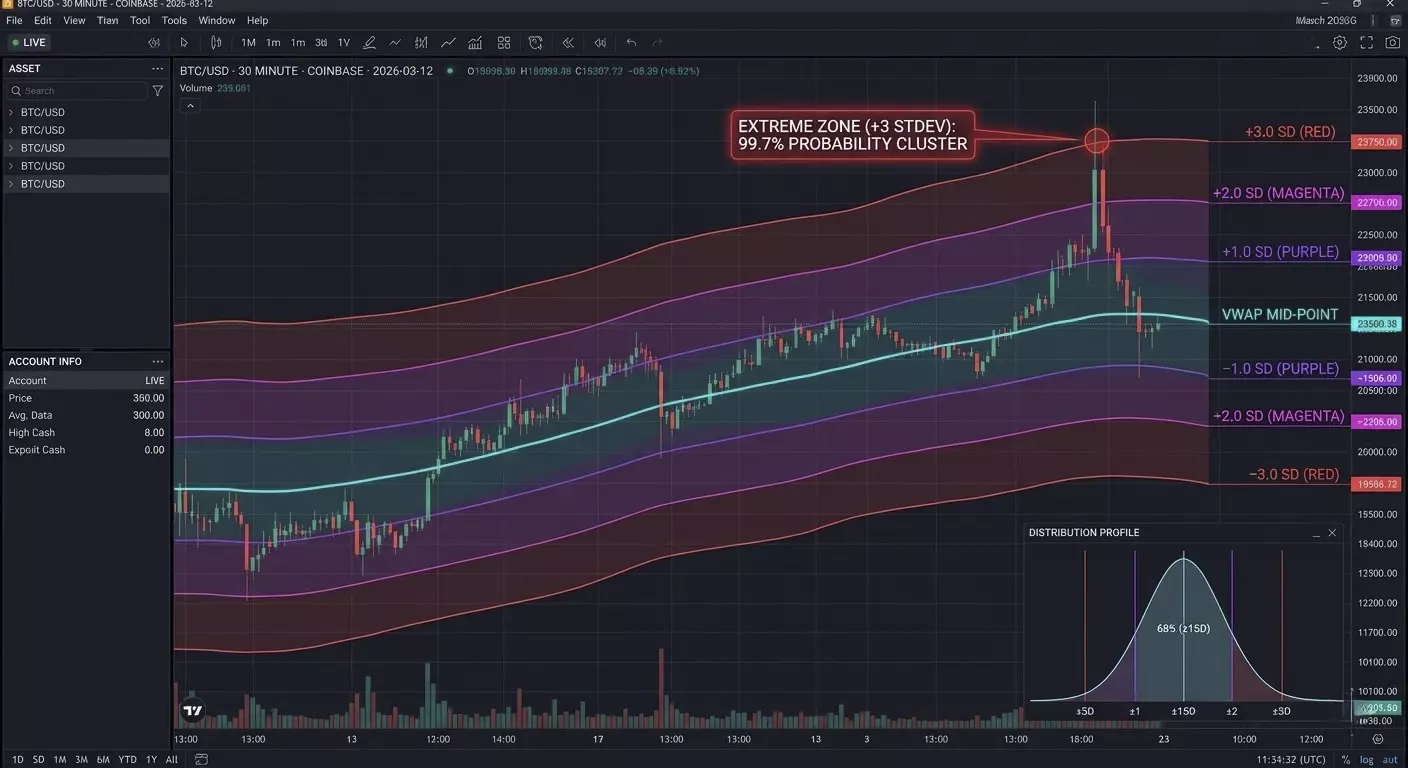

Parte 2: La magia de las desviaciones estándar (Standard Deviations)

El VWAP por sí solo es solo la mitad de la historia. El verdadero trading comienza en las Standard Deviation Bands (STDEV). En 2026 analizamos el mercado mediante el concepto de “distribución de precios”, donde el VWAP actúa como la mediana.

Entendiendo las zonas:

- VWAP ± 1 STDEV: Aquí ocurre aproximadamente el 68% de todas las operaciones. Es la llamada “zona de valor” (Value Area). Si el precio está en esta zona, el mercado está en equilibrio.

- VWAP ± 2 STDEV: Límite de probabilidad del 95%. Salir de este rango se considera un movimiento extremo.

- VWAP ± 3 STDEV: Zona de “cisne negro” (99.7%). En 2026 estos suelen ser los mejores puntos para operaciones contra tendencia (Mean Reversion).

Dato poco conocido: Los algoritmos modernos de HFT a menudo utilizan un coeficiente de desviación dinámico vinculado a la volatilidad actual (VIX o IV), en lugar de valores fijos como 1, 2 o 3.

Parte 3: Estrategia práctica “Mean Reversion 2026”

El patrón más rentable hoy es la falsa ruptura de la segunda desviación seguida por el regreso del precio hacia la media.

Algoritmo de acción:

- Contexto: El precio se aleja agresivamente del VWAP por noticias o en la apertura de la sesión.

- Disparador: El precio toca o perfora brevemente la banda superior de +2 STDEV.

- Confirmación: En el histograma de volumen vemos una “culminación” (una enorme barra vertical), pero el precio deja de subir. Esto suele significar que un gran jugador está cerrando su posición vendiendo a los traders que entraron en largo.

- Entrada: Abrir una posición short cuando el precio vuelve por debajo de la línea de +2 STDEV.

- Objetivo: Take-profit nº1 en el propio VWAP. Take-profit nº2 en el límite opuesto −1 STDEV.

Parte 4: Código para automatización (Pine Script V5)

Si usas TradingView, el indicador estándar suele estar sobrecargado. Aquí tienes un código sencillo para trabajar con las desviaciones de forma limpia:

//@version=5

indicator("VWAP Professional 2026", overlay=true)

// VWAP calculation

var float vwap_sum_pv = 0.0

var float vwap_sum_vol = 0.0

if ta.change(time("D")) // Reset at the start of each new day

vwap_sum_pv := 0.0

vwap_sum_vol := 0.0

vwap_sum_pv += (high + low + close) / 3 * volume

vwap_sum_vol += volume

current_vwap = vwap_sum_pv / vwap_sum_vol

// Standard deviation

dev = ta.stdev(close, 100) // Adaptive window based on volatility

plot(current_vwap, color=color.gold, linewidth=2, title="VWAP Core")

plot(current_vwap + dev * 2, color=color.red, title="Upper 2SD")

plot(current_vwap - dev * 2, color=color.green, title="Lower 2SD")

Parte 5: El secreto del VWAP “anclado” (Anchored VWAP)

En 2026 los profesionales no solo miran el VWAP diario. Utilizan Anchored VWAP (AVWAP).

Esto permite “anclar” el cálculo no al inicio del día, sino a un evento específico:

- Al momento de la publicación de datos importantes de inflación (CPI).

- A un mínimo o máximo local significativo.

- Al momento del listado de un activo.

Por qué funciona: El mercado tiene “memoria”. Si el precio se acerca a un nivel de VWAP calculado desde el mínimo anual, casi siempre habrá una reacción, porque el precio promedio de entrada de todos los compradores desde el inicio del año se encuentra justamente allí.

Parte 6: Neutralidad Delta y VWAP en 2026

En 2026, el trading profesional está inseparablemente ligado al análisis del flujo de órdenes (Order Flow). El VWAP actúa aquí como un filtro de la “intención real”.

Detalle poco conocido: divergencia entre Delta y VWAP.

Si el precio del activo está por encima del VWAP, pero el delta acumulado (la diferencia entre compras y ventas en el mercado) comienza a caer bruscamente — esto es un signo de ventas ocultas (Passive Selling). Las órdenes limitadas de los grandes jugadores mantienen el precio y “alimentan” el activo a los compradores del mercado.

Consejo práctico: Nunca compre en un rompimiento por encima del límite +2 STDEV si el delta no confirma la subida. En el 90% de los casos, esto es una “trampa de liquidez” diseñada para cerrar grandes posiciones largas en su stop-loss.

Parte 7: Timing del VWAP (Ciclos de sesión)

El mercado de 2026 sigue ciclos temporales claros. El VWAP se comporta de manera diferente según la fase de la sesión de trading:

- Fase de acumulación (Pre-market/Londres): El VWAP suele ser plano. Las desviaciones son mínimas. Este es el momento de colocar “grillas” de órdenes limitadas en los bordes de la primera desviación.

- Fase de distribución (Apertura EE. UU.): Aquí nace el impulso. Si en los primeros 30 minutos de la sesión estadounidense el precio se mantiene por encima del VWAP y lo prueba de arriba hacia abajo — es una señal “Strong Bullish”.

- Fase de agotamiento (Post-settlement): Después de las 22:00 hora de Moscú/Kiev, la volatilidad disminuye. El precio tiende a volver al VWAP (“efecto imán”). Este es el mejor momento para estrategias de reversión a la media.

Parte 8: Anomalía matemática — “VWAP Pinch”

Esta es una señal avanzada, rara vez mencionada en libros de texto.

Cuando las Bandas de Desviación Estándar comienzan a estrecharse y casi se adhieren a la línea del VWAP — esto indica una volatilidad extremadamente baja.

En 2026, esto a menudo precede a una “explosión de liquidez”.

Cómo operar: No entramos en la operación durante el “pinch”. Esperamos una salida impulsiva y un cierre fuera de la primera desviación. El primer retesteo de este límite es tu punto de entrada, con un stop corto detrás del VWAP.

Parte 9: Ejemplo de código Python (Pandas/CCXT)

Si estás creando un bot de trading o haciendo backtesting, el cálculo del VWAP en tiempo real se ve así. Este método tiene en cuenta la naturaleza acumulativa del indicador a lo largo del día:

import pandas as pd

def calculate_vwap(df):

# df debe contener las columnas 'high', 'low', 'close', 'volume'

typical_price = (df['high'] + df['low'] + df['close']) / 3

# Suma acumulativa (Precio * Volumen) y volumen

pv = typical_price * df['volume']

cum_pv = pv.cumsum()

cum_vol = df['volume'].cumsum()

vwap = cum_pv / cum_vol

# Cálculo de desviación estándar (versión simplificada)

std_dev = df['close'].expanding().std()

return vwap, vwap + (std_dev * 2), vwap - (std_dev * 2)

# Ejemplo de uso:

# df['vwap'], df['upper'], df['lower'] = calculate_vwap(df)

Parte 10: Por qué fallan otros indicadores

- RSI: En una tendencia fuerte, puede permanecer en zona de sobrecompra durante semanas. El VWAP sigue el precio y siempre muestra la zona de riesgo real.

- Bollinger Bands: Basadas en la media móvil simple (SMA). No “ven” dónde entró el capital principal; solo muestran el promedio matemático de los precios durante el período.

- Fibonacci: Son niveles psicológicos. El VWAP muestra niveles de dinero real. En 2026, los algoritmos no miran el “golden ratio”; miran sus propios puntos de break-even.

Resumen para practicantes

El VWAP es el único indicador que no se puede “falsificar” porque está directamente vinculado al volumen de negociación. En 2026, tu sistema de trading debe centrarse en tres preguntas:

- ¿Dónde está el precio respecto al VWAP? (Tendencia)

- ¿En qué desviación estamos? (Riesgo/Recompensa)

- ¿Qué está haciendo el Delta en este momento? (Confirmación)

Si dominas estos tres componentes, operarás del lado del “dinero inteligente”, no en su contra.

Preguntas Frecuentes (FAQ)

¿Por qué el VWAP es más fiable que una media móvil estándar en 2026?

A diferencia de una Media Móvil Simple (SMA), que solo considera el precio en el tiempo, el VWAP incorpora el volumen de negociación. En un mercado dominado por algoritmos, el VWAP revela dónde está posicionado realmente el "smart money". Una SMA trata un pico de precio con bajo volumen igual que un movimiento institucional de alto volumen, mientras que el VWAP permanece anclado al valor real donde se intercambió la mayor liquidez.

¿Cuál es el nivel de desviación estándar más eficaz para la reversión a la media?

En 2026, la Desviación Estándar de ±2.0 (STDEV) se considera el umbral principal para configuraciones de reversión a la media. Estadísticamente, el 95% de la acción del precio ocurre dentro de esta banda. Cuando el precio toca la segunda desviación acompañado de un clímax de volumen, indica un punto de agotamiento con una alta probabilidad de regresar a la línea central del VWAP.

¿Se puede utilizar el VWAP para el swing trading a largo plazo?

Sí, utilizando el VWAP Anclado (AVWAP). En lugar de reiniciarse diariamente, puede anclar el indicador a un evento significativo, como un máximo/mínimo anual, una publicación clave de datos del IPC o un informe de ganancias corporativas. Esto permite ver el precio medio de entrada de todos los participantes del mercado desde ese evento específico, creando niveles poderosos de soporte y resistencia a largo plazo.