W tradingu istnieje niebezpieczna iluzja: początkujący szukają „świętego graala” w punktach wejścia, podczas gdy profesjonaliści budują swoją karierę na zarządzaniu prawdopodobieństwem. Jeśli ryzykujesz 10% kapitału na jednej transakcji, nie jesteś traderem, lecz graczem w kasynie, który zapomniał, że kasyno zawsze ma przewagę.

Wyjaśnijmy, dlaczego „magiczna liczba” 1% to nie tylko konserwatywna rada, ale surowa matematyczna konieczność.

1. Matematyka asymetrycznych strat: pułapka odzyskiwania

Głównym powodem, dla którego konta „płoną”, jest brak zrozumienia, jak trudno jest odbudować kapitał po stratach. W matematyce nazywa się to zużyciem geometrycznym.

| Strata (Drawdown) | Wymagany zysk, by wyjść na zero |

|---|---|

| 10% | 11,1% |

| 20% | 25% |

| 50% | 100% |

| 90% | 900% |

Zauważ: gdy tracisz 50% konta, musisz podwoić pozostałą kwotę tylko po to, aby wrócić do punktu wyjścia. Ryzykując 1% na transakcję, potrzebna byłaby seria 50 kolejnych strat, aby wpaść w tę „dziurę”. Przy ryzyku 10% wystarczy zaledwie pięć strat.

2. Prawo serii i „Błąd gracza”

Rynek nie jest rzutem monetą, ale nawet w idealnej strategii z 60% skutecznością, matematycznie nieuniknione są serie 6–8 strat z rzędu.

- Przy ryzyku 1% (uwzględniając dźwignię i zmienność), seria 8 strat zmniejszy Twoje konto o około 7,7%. Nieprzyjemne, ale psychologicznie do zniesienia. Możesz kontynuować handel systematyczny.

- Przy ryzyku 10%, po 8 stratach na koncie zostanie mniej niż 43%. Tu wkracza „tilt”: chęć odrobienia strat, przewymiarowanie pozycji i nieuchronny margin call.

3. Wzór na wielkość pozycji (praktyka)

Ryzyko 1% nie oznacza „wejścia na 1% salda”. Oznacza, że jeśli zadziała stop-loss, stracisz 1% kapitału.

Wzór na wielkość pozycji:

Przykład:

Konto: 10 000 $

Ryzyko: 1% (100 $)

Instrument: BTC/USDT

Wejście: 60 000 $, Stop-loss: 59 000 $ (różnica 1 000 $)

Wielkość pozycji: 100 $ / 1 000 $ = 0,1 BTC.

Nawet jeśli cena spadnie do zera, Twoje ryzyko jest ustalone w momencie wejścia.

4. Psychologia „Ciała migdałowatego” kontra kora przedczołowa

Dlaczego ludzie świadomie łamią tę zasadę? Z powodu pętli dopaminowej. Małe ryzyko wydaje się nudne.

Jednak gdy ryzyko przekracza krytyczny próg (indywidualnie, zwykle 2–3%), mózg przełącza się z trybu analizy w tryb przetrwania. Ciało migdałowate blokuje logiczne myślenie.

- Przy ryzyku 1%: Możesz spać spokojnie; stop-loss to po prostu „koszt prowadzenia biznesu”.

- Przy ryzyku 10%: Odświeżasz wykres co minutę. Każdy ruch przeciw Tobie odbierany jest jako zagrożenie fizyczne.

5. Automatyzacja kontroli (przykład w Pythonie)

Profesjonaliści używają skryptów, aby wyeliminować czynnik ludzki przy obliczaniu wielkości pozycji. Oto prosty przykład funkcji do obliczania pozycji:

def calculate_position_size(balance, risk_percent, entry_price, stop_loss):

"""

Oblicza wielkość pozycji zgodnie z zasadami zarządzania ryzykiem.

"""

risk_amount = balance * (risk_percent / 100)

stop_distance = abs(entry_price - stop_loss)

if stop_distance == 0:

return 0

position_size = risk_amount / stop_distance

return position_size

# Przykład użycia:

my_balance = 5000

my_risk = 1 # 1%

entry = 250.50

stop = 245.00

size = calculate_position_size(my_balance, my_risk, entry, stop)

print(f"Twoja idealna wielkość pozycji: {size:.4f} jednostek aktywa")

6. Mało znany fakt: „Efekt Ruiny” (The Ruin Theory)

W matematyce aktuarialnej istnieje pojęcie prawdopodobieństwa ruiny (Probability of Ruin). Chodzi o to, że nawet przy dodatniej wartości oczekiwanej strategii, jeśli ryzyko na transakcję jest zbyt wysokie w stosunku do próby, szansa na całkowite bankructwo zbliża się do 100% zanim strategia zdąży wykorzystać swoją przewagę.

Ryzyko 1% to bufor statystyczny, który pozwala przetrwać do momentu wystąpienia zyskownej serii.

7. Koncepcja „R-wielokrotności” i Wartość Oczekiwana

Profesjonaliści mierzą zyski nie w dolarach ani w procentach konta, lecz w R (jednostkach ryzyka). Jeśli Twoje ryzyko na transakcję wynosi 1% (100$), a zarobiłeś 300$ — Twój zysk to 3R. Jeśli straciłeś na stop-lossie — Twoja strata wynosi -1R.

Dlaczego to ważne? Przy ryzyku 1% możesz mylić się w 70% przypadków i wciąż być na plusie, jeśli Twój średni stosunek Ryzyko/Zysk (R:R) wynosi 1:3.

Przy ryzyku 10% potrzebujesz fenomenalnego wskaźnika wygranych, bo seria 3–4 błędów może psychologicznie „złamać” tradera, zmuszając go do zamykania zyskownych transakcji zbyt wcześnie (ze strachu przed utratą tego, co zostało), co niszczy wartość oczekiwaną.

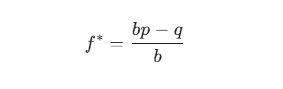

8. Mało Znany Szczegół: Kryterium Kelly'ego

Istnieje formuła określająca optymalny rozmiar stawki — Kryterium Kelly'ego. Stosują je profesjonalni gracze w pokera i fundusze hedgingowe.

Gdzie:![]() — część kapitału do obstawienia;

— część kapitału do obstawienia;

b — współczynnik zysku (np. 2 do 1);

p — prawdopodobieństwo wygranej;

q — prawdopodobieństwo przegranej (1 - p).

Ważny sekret: Nawet jeśli formuła Kelly'ego sugeruje obstawienie 5% lub 10%, profesjonaliści stosują „Fractional Kelly” (zwykle 1/4 lub 1/10 wartości formuły). To właśnie daje typowe 0,5%–1% ryzyka. Chroni to przed „czarnymi łabędziami” — rynkowymi zdarzeniami, których nie uwzględniają Twoje statystyki.

9. Symulacja Monte Carlo: Spojrzenie w Przyszłość

Jeśli przetestujesz swoją strategię w symulacji Monte Carlo (losowe mieszanie kolejności Twoich transakcji), zobaczysz coś przerażającego: przy ryzyku 5% ta sama strategia może w jednym scenariuszu uczynić Cię milionerem, a w innym doprowadzić do bankructwa w pierwszym miesiącu z powodu pechowego układu transakcji.

1% ryzyka to jedyny sposób, aby Twoja krzywa kapitału była płynna. Im mniejsze ryzyko, tym mniej „szumu” i losowości wpływa na wynik roczny.

10. Praktyczny Algorytm Wdrożenia

Aby przestać „tracić konto”, zrób teraz następujące kroki:

- Ustaw Hard Stop na poziomie konta: Wiele nowoczesnych platform pozwala zablokować handel, jeśli dzienna strata przekroczy 3% (3 transakcje po 1%).

- Zapomnij o dźwigni: Dźwignia to tylko narzędzie, aby Twoje 1% ryzyka odpowiadało potrzebnej wielkości pozycji. Jeśli dla stop-lossu 1% potrzebujesz dźwigni 20x — użyj jej, ale faktyczne ryzyko w pieniądzach nie powinno się zmieniać.

- Tabela wielkości pozycji: Stwórz sobie ściągę (lub skrypt), w której dla każdego aktywa lot jest już obliczony dla standardowego stop-lossu.

Przykład kodu dla TradingView (Pine Script)

Dodaj ten kod do swojego wskaźnika, aby od razu widzieć ryzyko na wykresie:

//@version=5

indicator("Kalkulator Ryzyka", overlay=true)

risk_perc = input.float(1.0, "Ryzyko % na Transakcję")

stop_level = input.price(0.0, "Cena Stop Loss")

risk_amount = strategy.equity * (risk_perc / 100)

diff = math.abs(close - stop_level)

pos_size = diff > 0 ? risk_amount / diff : 0

plotshape(false) // Pusta wizualizacja

log.info("Przy ryzyku 1%, Twoja wielkość pozycji to: " + str.tostring(pos_size))

Podsumowanie: Przetrwanie to Sukces

W tradingu nie trzeba być najmądrzejszym, trzeba być ostatnim, który pozostaje przy życiu. Ci, którzy ryzykowali 10%, już odeszli z rynku. Ci, którzy ryzykują 1%, przetrwają każdą burzę rynkową i doczekają swojego „byczego rajdu”.

Matematyka jest bezlitosna: albo przestrzegasz zasady 1%, albo rynek zabierze Ci wszystko. Nie ma trzeciej opcji.