Dans le trading, il existe une illusion dangereuse : les débutants cherchent le « Saint Graal » dans les points d'entrée, tandis que les professionnels construisent leur carrière sur la gestion des probabilités. Si vous risquez 10 % de votre capital sur une seule transaction, vous n'êtes pas un trader, mais un joueur de casino qui a oublié que la maison a toujours l'avantage.

Expliquons pourquoi le « chiffre magique » de 1 % n'est pas seulement un conseil conservateur, mais une nécessité mathématique stricte.

1. La mathématique des pertes asymétriques : le piège de la récupération

La principale raison pour laquelle les comptes « brûlent » est l'incompréhension de la difficulté à se remettre après des pertes. En mathématiques, cela s'appelle la décroissance géométrique.

| Perte (Drawdown) | Profit requis pour atteindre le seuil de rentabilité |

|---|---|

| 10 % | 11,1 % |

| 20 % | 25 % |

| 50 % | 100 % |

| 90 % | 900 % |

Remarquez : lorsque vous perdez 50 % de votre compte, vous devez doubler le solde restant juste pour revenir au point de départ. En risquant 1 % par transaction, il faudrait une série de 50 pertes consécutives pour atteindre ce « trou ». Avec un risque de 10 %, seulement cinq pertes suffisent.

2. La loi des séries et « l'erreur du joueur »

Le marché n'est pas un lancer de pièce, mais même avec une stratégie parfaite ayant un taux de réussite de 60 %, des séries de 6 à 8 pertes consécutives sont mathématiquement inévitables.

- Avec un risque de 1 % (en tenant compte de l'effet de levier et de la volatilité), une série de 8 pertes réduit votre compte d'environ 7,7 %. Désagréable, mais psychologiquement supportable. Vous pouvez continuer à trader de manière systématique.

- Avec un risque de 10 %, après 8 pertes, moins de 43 % de votre compte reste. C'est là que le « tilt » entre en jeu : envie de récupérer, surdimensionnement des positions et margin call inévitable.

3. Formule de calcul de position (Pratique)

Risquer 1 % ne signifie pas « investir 1 % du solde ». Cela signifie que si le stop-loss est déclenché, vous perdez 1 % de votre capital.

Formule pour calculer la taille de la position :

Exemple :

Compte : 10 000 $

Risque : 1 % (100 $)

Instrument : BTC/USDT

Entrée : 60 000 $, Stop-loss : 59 000 $ (différence 1 000 $)

Taille de position : 100 $ / 1 000 $ = 0,1 BTC.

Même si le prix tombe à zéro, votre risque est verrouillé au moment de l'entrée.

4. Psychologie de l’amygdale vs cortex préfrontal

Pourquoi les gens enfreignent-ils consciemment cette règle ? À cause de la boucle de dopamine. Un petit risque semble ennuyeux.

Cependant, lorsque le risque dépasse un seuil critique (individuel, généralement 2–3 %), le cerveau passe du mode analytique au mode survie. L’amygdale bloque la pensée logique.

- À 1 % de risque : vous pouvez dormir tranquille ; le stop-loss est juste le « coût de faire des affaires ».

- À 10 % de risque : vous actualisez les graphiques chaque minute. Tout mouvement contre vous est perçu comme une menace physique.

5. Automatisation du contrôle (Exemple Python)

Les professionnels utilisent des scripts pour éliminer l'erreur humaine dans le calcul de la taille de position. Voici un exemple simple de fonction pour calculer la taille de position :

def calculate_position_size(balance, risk_percent, entry_price, stop_loss):

"""

Calculer la taille de la position selon les règles de gestion des risques.

"""

risk_amount = balance * (risk_percent / 100)

stop_distance = abs(entry_price - stop_loss)

if stop_distance == 0:

return 0

position_size = risk_amount / stop_distance

return position_size

# Exemple d'utilisation :

my_balance = 5000

my_risk = 1 # 1 %

entry = 250.50

stop = 245.00

size = calculate_position_size(my_balance, my_risk, entry, stop)

print(f"Taille de position idéale : {size:.4f} unités de l'actif")

6. Fait peu connu : « L’effet de ruine » (The Ruin Theory)

En mathématiques actuarielles, il existe un concept appelé Probabilité de Ruine (Probability of Ruin). L’idée est que même avec une espérance positive dans votre stratégie, si le risque par transaction est trop élevé par rapport à la taille de l’échantillon, vos chances de tout perdre approchent 100 % avant que la stratégie n’ait pu réaliser son avantage.

Le risque de 1 % est un tampon statistique qui vous permet de tenir jusqu’à une série rentable.

7. Le concept de « R-multiples » et l’espérance mathématique

Les professionnels mesurent le profit non pas en dollars ou en pourcentage du compte, mais en R (unités de risque). Si votre risque par trade est de 1 % (100 $) et que vous gagnez 300 $, votre profit est de 3R. Si vous atteignez le stop, votre perte est de -1R.

Pourquoi est-ce important ? Avec un risque de 1 %, vous pouvez vous tromper 70 % du temps et rester rentable si votre ratio moyen Risk/Reward (R:R) est de 1:3.

Avec un risque de 10 %, il faut un taux de réussite exceptionnel, car une série de 3 à 4 erreurs peut psychologiquement « briser » le trader, le forçant à clôturer trop tôt ses trades gagnants (par peur de perdre ce qu’il reste), détruisant ainsi l’espérance mathématique.

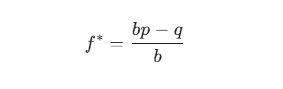

8. Détail méconnu : le critère de Kelly

Il existe une formule pour déterminer la taille optimale de la mise — le critère de Kelly. Il est utilisé par les joueurs de poker professionnels et les fonds spéculatifs.

Où :![]() — fraction du capital à risquer ;

— fraction du capital à risquer ;

b — cote de gain (par ex. 2 contre 1) ;

p — probabilité de gain ;

q — probabilité de perte (1 - p).

Astuce importante : Même si la formule de Kelly indique de risquer 5 % ou 10 %, les professionnels utilisent le « Kelly fractionnaire » (souvent 1/4 ou 1/10 de la formule). C’est ainsi que l’on obtient typiquement 0,5 % à 1 % de risque. Cela protège contre les « cygnes noirs » — événements de marché non pris en compte par vos statistiques.

9. Simulation Monte Carlo : un aperçu du futur

Si vous testez votre stratégie via une simulation Monte Carlo (mélange aléatoire de l’ordre de vos trades), vous verrez quelque chose de terrifiant : avec un risque de 5 %, la même stratégie peut vous rendre millionnaire dans un scénario et vous faire faire faillite le premier mois dans un autre à cause d’un ordre de trades malchanceux.

Le risque à 1 % est le seul moyen de garder votre courbe de capital fluide. Plus le risque est faible, moins le « bruit » et le hasard influencent vos résultats annuels.

10. Algorithme pratique de mise en œuvre

Pour arrêter de « perdre » votre compte, faites ceci dès maintenant :

- Définissez un Hard Stop au niveau du compte : Beaucoup de plateformes modernes permettent de bloquer le trading si la perte quotidienne dépasse 3 % (3 trades à 1 % chacun).

- Oubliez l’effet de levier : L’effet de levier est juste un outil pour que votre risque de 1 % corresponde à la taille de position nécessaire. Si pour un stop à 1 % vous avez besoin d’un levier x20 — utilisez-le, mais le risque monétaire réel ne doit pas changer.

- Tableau des tailles de positions : Créez un aide-mémoire (ou script) où chaque actif a déjà sa taille de lot calculée pour le stop-loss standard.

Exemple de code pour TradingView (Pine Script)

Ajoutez ce code à votre indicateur pour voir directement le risque sur le graphique :

//@version=5

indicator("Calculateur de Risque", overlay=true)

risk_perc = input.float(1.0, "Pourcentage de Risque par Trade")

stop_level = input.price(0.0, "Prix Stop Loss")

risk_amount = strategy.equity * (risk_perc / 100)

diff = math.abs(close - stop_level)

pos_size = diff > 0 ? risk_amount / diff : 0

plotshape(false) // tracé vide

log.info("Avec 1 % de risque, votre taille de position est : " + str.tostring(pos_size))

Résumé : Survivre, c’est gagner

En trading, il ne faut pas être le plus intelligent, mais être le dernier survivant. Ceux qui prenaient 10 % de risque ont déjà quitté le marché. Ceux qui prennent 1 % de risque survivront à toutes les tempêtes du marché et attendront leur « rallye haussier ».

Les mathématiques sont impitoyables : soit vous respectez la règle de 1 %, soit le marché vous prendra tout. Il n’y a pas de troisième option.