Pada awal 2026, lanskap keuangan korporat global mengalami perubahan besar. Sementara langkah MicroStrategy pada tahun 2020 tampak seperti spekulasi, saat ini memiliki BTC di neraca dianggap sebagai tanda tanggung jawab fidusia terhadap pemegang saham. Hingga Februari 2026, perusahaan publik memegang lebih dari 1,12 juta BTC, yang mewakili sebagian besar pasokan pasar.

1. Mengapa Fiat Kalah: Konteks Makroekonomi 2026

Pada 2026, konsep tradisional “Cash is King” sepenuhnya berubah menjadi “Cash is Trash”. Alasan utamanya:

- Rezim Represi Keuangan: Bank sentral mempertahankan suku bunga di bawah inflasi riil untuk menurunkan nilai utang negara. Bagi bendahara, memegang kelebihan kas dalam dolar atau euro berarti kehilangan daya beli sebesar 5–7% setiap tahun.

- Mati Siklus Empat Tahun: Bertentangan dengan ekspektasi “crypto winter”, pada 2026 pasar beralih ke pertumbuhan struktural, didukung oleh aliran dana yang stabil melalui ETF dan pembelian langsung oleh korporasi.

- Kejelasan Regulasi: Penerapan aturan FASB di Amerika Serikat dan MiCA di Eropa memungkinkan perusahaan mencatat BTC di neraca berdasarkan nilai pasar, bukan biaya historis.

2. Studi Kasus: Strategi Pemimpin Pasar

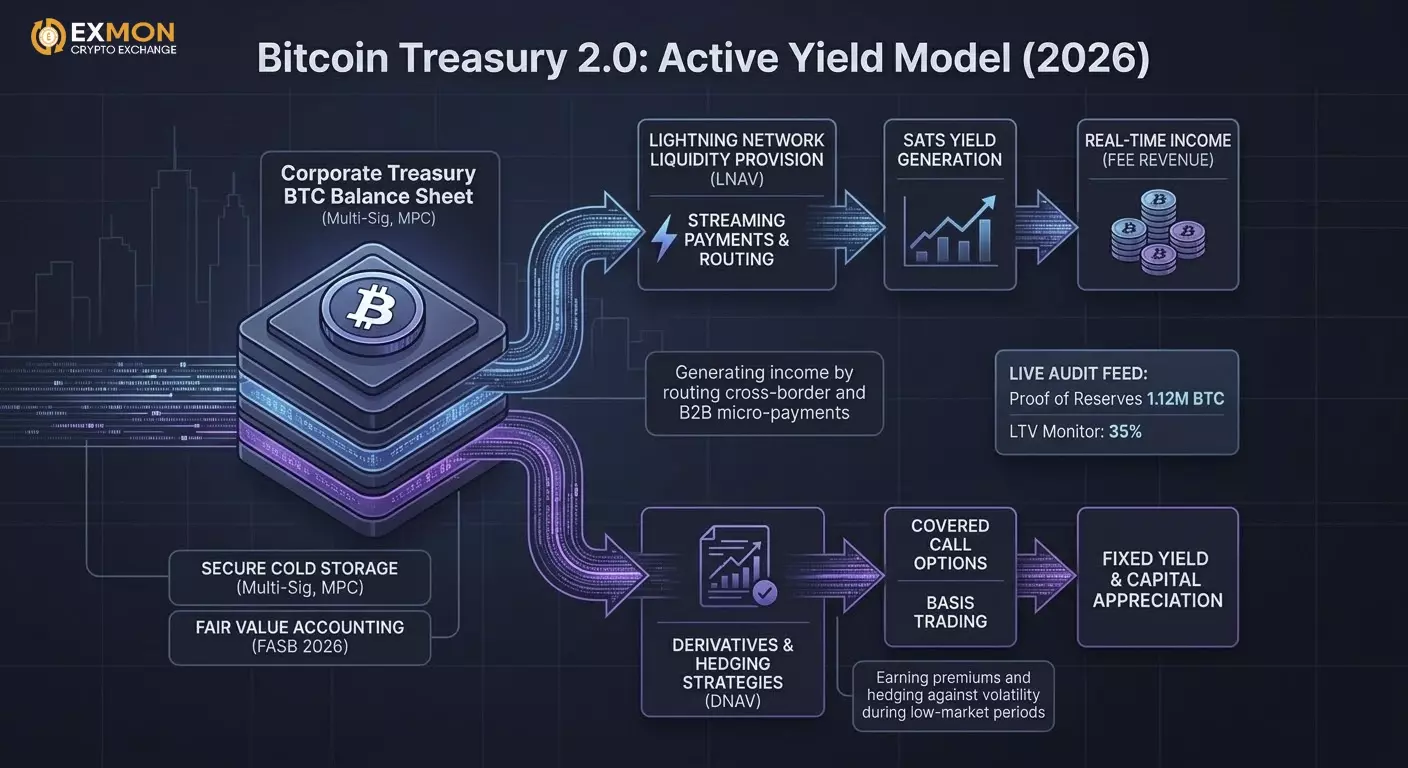

Model Bitcoin Treasury 1.0 (Akumulasi Pasif)

Contoh: MicroStrategy (sekarang Strategy Inc.)

Hingga Februari 2026, kepemilikan mereka melebihi 712.000 BTC.

- Mekanisme: Memanfaatkan modal utang murah (obligasi konversi) untuk membeli aset dengan pasokan terbatas.

- Hasil: Saham perusahaan diperdagangkan dengan “premium Bitcoin”, secara efektif menjadi instrumen leverage BTC untuk investor institusi.

Model Bitcoin Treasury 2.0 (Hasil Aktif)

Contoh: Perusahaan teknologi generasi baru dan penambang (MARA, Metaplanet).

Pada 2026, sekadar “menyimpan” tidak cukup. Perusahaan menggunakan BTC mereka untuk menghasilkan “Sats Yield”.

- LNAV (Lightning NAV): Menggunakan sebagian saldo untuk menyediakan likuiditas di Lightning Network (rute pembayaran).

- DNAV (Derivatives NAV): Menjual opsi call tertutup pada sebagian posisi untuk memperoleh premi dalam fiat atau BTC selama periode volatilitas rendah.

3. Implementasi Teknis: Cara Kerjanya di Dalam

Pada 2026, perusahaan tidak lagi mengandalkan satu Ledger atau Trezor. Custody institusional dan skema multi-signature (multi-sig) menjadi standar.

Arsitektur Penyimpanan:

- Segregated Accounts: Pemisahan hukum dan teknis penuh antara aset klien dan aset kustodian.

- MPC (Multi-Party Computation): Teknologi yang memungkinkan transaksi ditandatangani tanpa mengumpulkan fragmen kunci privat di satu tempat.

- Governance Policy: Pembatasan perangkat lunak yang mencegah penarikan dana di luar daftar putih atau pada jam malam.

4. Contoh Praktis: Otomatisasi Pembelian (DCA di Python)

Banyak departemen treasury menggunakan algoritme DCA (Dollar Cost Averaging) untuk meminimalkan dampak pasar (slippage). Berikut contoh kode sederhana untuk integrasi dengan API broker korporat (misalnya, Coinbase Prime atau Kraken):

import ccxt

import time

# Parameter strategi treasury

SYMBOL = 'BTC/USD'

MONTHLY_BUDGET = 1000000 # $1 juta per bulan

INTERVALS_PER_MONTH = 30 * 24 # Pembelian setiap jam

AMOUNT_PER_TRADE = MONTHLY_BUDGET / INTERVALS_PER_MONTH

exchange = ccxt.coinbaseprime({

'apiKey': 'YOUR_API_KEY',

'secret': 'YOUR_SECRET',

'passphrase': 'YOUR_PASSPHRASE',

})

def execute_treasury_buy():

try:

order = exchange.create_market_buy_order(SYMBOL, AMOUNT_PER_TRADE)

print(f"Pembelian berhasil: {order['id']} senilai {AMOUNT_PER_TRADE} USD")

except Exception as e:

print(f"Kesalahan eksekusi: {e}")

# Jalankan loop akumulasi

while True:

execute_treasury_buy()

time.sleep(3600) # Tunggu 1 jam

5. Detail dan Risiko yang Kurang Diketahui pada 2026

- Pajak atas Keuntungan Belum Direalisasi: Di beberapa yurisdiksi (misalnya beberapa negara bagian AS atau negara UE), undang-undang perpajakan atas keuntungan “kertas” dari BTC sedang dibahas, memaksa perusahaan pindah ke zona yang lebih ramah (El Salvador, UAE, Bhutan).

- Ancaman Kuantum: Kemajuan dalam komputasi kuantum pada 2026 memaksa perusahaan merencanakan migrasi ke alamat tahan kuantum, menjadi prioritas utama dalam audit keamanan.

- ESG 2.0: Perusahaan sekarang diwajibkan membuktikan bahwa BTC mereka ditambang menggunakan energi terbarukan. Konsep “Green BTC” muncul, diperdagangkan dengan premi kecil di pasar OTC.

6. Terobosan Pajak dan Akuntansi: Standar FASB 2026

Hingga 2025, hambatan utama bagi CFO adalah model “penurunan nilai”. Jika harga BTC turun, perusahaan mencatat kerugian; jika naik, keuntungan tidak bisa diakui sampai aset dijual. Pada 2026, aturan main berubah secara signifikan:

- Akuntansi Nilai Wajar: Perusahaan sekarang harus melaporkan BTC berdasarkan harga pasar saat ini dalam setiap laporan kuartalan. Ini langsung memperkuat neraca (Equity) saat pasar naik dan memungkinkan BTC digunakan sebagai jaminan penuh untuk pinjaman fiat tanpa menjual aset.

- Kewajiban Pajak Tangguhan: Pemain besar menggunakan struktur penilaian ulang yang kompleks untuk meminimalkan beban pajak saat harga melonjak tajam, menyebarkan dampak pajak ke tahun-tahun mendatang.

7. Likuiditas dan “Leverage Tanpa Likuidasi”

Salah satu praktik paling inovatif pada 2026 adalah penggunaan Peminjaman Berbasis Bitcoin di dalam treasury perusahaan.

Kasus: Perusahaan manufaktur membutuhkan $50 juta untuk membeli bahan baku. Alih-alih menjual 500 BTC, mereka menggunakannya sebagai jaminan melalui pemberi pinjaman institusional (misalnya, Fidelity Digital Assets atau protokol DeFi tingkat perusahaan).

Keuntungan:

- Tidak ada peristiwa kena pajak: Menjadikan aset sebagai jaminan bukanlah penjualan, sehingga Capital Gains Tax tidak berlaku.

- Arbitrase suku bunga: Seringkali bunga pinjaman dalam dolar (misalnya 5% per tahun) lebih rendah daripada rata-rata pertumbuhan BTC per tahun (>30%), membuat pinjaman secara efektif gratis dalam jangka panjang.

8. Lightning Network untuk Pembayaran B2B Perusahaan

Pada 2026, perusahaan menggunakan Bitcoin tidak hanya sebagai penyimpan nilai (SoV) tetapi juga sebagai alat tukar (MoE). Lightning Network menjadi standar untuk pembayaran lintas batas.

- Penyelesaian instan: Alih-alih menunggu 3–5 hari melalui SWIFT, treasury memproses pembayaran dalam 2 detik dengan biaya kurang dari $0,01.

- Pembayaran streaming (Programmable Money): Perusahaan menerapkan micropayment untuk sewa fasilitas atau permintaan API, dipotong per detik.

Contoh implementasi micropayment (LND API dengan Python):

Untuk mengotomatiskan pembayaran kontraktor dengan sistem pay-as-you-go, treasury mengintegrasikan dengan node Lightning:

import lnd_grpc

# Koneksi ke node korporat

stub = lnd_grpc.LNDClient("10.0.0.50:10009", macaroon_path="admin.macaroon")

def pay_invoice(invoice_string):

# Periksa batas treasury sebelum membayar

if check_compliance_limits(invoice_string):

response = stub.send_payment(payment_request=invoice_string)

print(f"Pembayaran terkirim. Preimage: {response.payment_preimage.hex()}")

else:

print("Batas terlampaui. Persetujuan CFO diperlukan.")

# Bayar otomatis invoice saat tugas selesai di Jira/GitHub

pay_invoice("lnbc10u1p3...")

9. Aspek Kurang Dikenal: “Proof of Reserves” sebagai Audit Kepercayaan

Pada 2026, perusahaan publik telah mengadopsi Live Proof of Reserves. Ini adalah dashboard publik yang menampilkan bukti kriptografi kepemilikan aset secara real-time.

- Zk-SNARKs dalam audit: Bukti pengetahuan nol memungkinkan perusahaan membuktikan memiliki 10.000 BTC di neraca tanpa mengungkap alamat tertentu (UTXO) kepada pesaing atau peretas. Ini melindungi privasi transaksi sambil memberikan keyakinan 100% kepada pemegang saham.

10. Risiko dan “Black Swan” 2026

Meskipun telah terinstitusionalisasi, treasurer menghadapi tantangan baru:

- Risiko Hard Fork: Pembaruan protokol yang tidak kompatibel mengharuskan pengacara mendefinisikan dengan jelas di anggaran dasar perusahaan rantai mana yang dianggap sebagai “Bitcoin sejati.”

- Keterkaitan dengan kustodian: Konsentrasi BTC yang terlalu besar pada 3–4 kustodian utama (Coinbase, Anchorage, Fidelity) menciptakan risiko sistemik. Sebagai tanggapan, perusahaan top mengadopsi model hibrida: 50% dengan kustodian eksternal, 50% di multi-sig “cold storage” milik sendiri.

11. Rekayasa Hukum: Struktur Kepemilikan (SPV dan Trust)

Pada tahun 2026, perusahaan holding internasional besar jarang menyimpan BTC langsung di neraca perusahaan induk. Struktur multi-level digunakan untuk melindungi aset:

- Remote-Siloed SPV (Perusahaan Tujuan Khusus): Cadangan Bitcoin ditempatkan dalam entitas hukum terpisah. Jika perusahaan operasional utama bangkrut, kreditor tidak dapat mengklaim cadangan BTC jika ditetapkan sebagai "modal terlindungi."

- On-chain Governance: Anggaran dasar perusahaan kini memuat "ketentuan smart contract." Misalnya, memindahkan lebih dari 5% cadangan memerlukan tanda tangan digital (Multisig) tidak hanya dari CEO dan CFO, tetapi juga dari auditor independen.

12. Manajemen Risiko Lanjutan: Hedging Volatilitas

Meskipun BTC pada 2026 lebih stabil dibanding 2020, fluktuasi mingguan sebesar 10–15% tetap kritis bagi bendahara perusahaan. Alat berikut digunakan untuk menstabilkan laporan:

- Basis Trading (Cash-and-Carry): Membeli BTC spot dan menjual kontrak futures dalam jumlah yang sama secara bersamaan. Ini memungkinkan mengunci return bebas risiko (premi futures) sambil mempertahankan aset di neraca.

- Optimisasi Agunan: Algoritma secara otomatis mengonversi sebagian BTC ke stablecoin (USDC/PYUSD) saat indikator "pasar terlalu panas" tercapai, dan membelinya kembali saat koreksi pasar terjadi.

13. Contoh Kode: Monitoring Kesehatan Agunan (LTV Monitor)

Jika perusahaan mengambil pinjaman yang dijamin BTC, bendahara membutuhkan skrip yang memantau LTV (Loan-to-Value) secara real-time untuk menghindari likuidasi paksa.

import requests

# Parameter pinjaman

COLLATERAL_BTC = 500.0 # Agunan dalam BTC

LOAN_AMOUNT_USD = 25000000.0 # Pinjaman $25 juta

LIQUIDATION_LTV = 0.85 # Ambang likuidasi 85%

WARNING_LTV = 0.70 # Ambang peringatan 70%

def get_btc_price():

# Dapatkan harga konsensus dari beberapa sumber (Oracle-style)

r = requests.get("https://api.binance.com/api/v3/ticker/price?symbol=BTCUSDT")

return float(r.json()['price'])

def check_treasury_status():

current_price = get_btc_price()

current_value = COLLATERAL_BTC * current_price

current_ltv = LOAN_AMOUNT_USD / current_value

print(f"Harga saat ini: ${current_price:.2f} | LTV: {current_ltv:.2%}")

if current_ltv >= LIQUIDATION_LTV:

trigger_emergency_action("RISIKO LIKUIDASI SEGERA")

elif current_ltv >= WARNING_LTV:

trigger_emergency_action("PERINGATAN MARGIN CALL")

def trigger_emergency_action(reason):

# Integrasi dengan Slack/Telegram perusahaan dan transfer otomatis BTC dari cadangan

print(f>SITUASI KRITIS: {reason}. Mengirim pemberitahuan ke dewan direksi.")

check_treasury_status()

14. Fakta Kurang Dikenal: “Proof of Work sebagai Filter Sosial”

Pada 2026, muncul konsep Institutional Sovereign Grade Asset. Bendahara menyadari bahwa Bitcoin adalah satu-satunya aset tanpa "risiko lawan transaksi" pada tingkat penerbitan.

- Berbeda dengan emas, yang membutuhkan pemeriksaan fisik dan logistik mahal, atau saham, yang dapat terdilusi oleh penerbitan tambahan, Bitcoin diverifikasi oleh kode dalam hitungan milidetik.

Hal ini membuat bank pada 2026 mulai menawarkan "BTC-Native Bonds" — obligasi dengan pokok dan kupon dibayarkan sepenuhnya dalam satoshi, sepenuhnya melewati sistem fiat.

15. Kesimpulan: Norma Baru

Perbendaharaan korporat pada 2026 bukanlah pilihan antara "risiko dan stabilitas." Ini adalah pilihan antara aset langka secara matematis dan utang yang dikendalikan secara politik. Perusahaan yang memilih Bitcoin mendapatkan:

- Jangkauan global tanpa batas.

- Modal yang dapat diprogram.

- Perlindungan dari depresiasi mata uang fiat.

Mereka yang mengabaikan perubahan ini berisiko seperti "Kodak di era foto digital": neraca mereka mungkin terlihat solid secara nominal, tetapi daya beli nyata dan daya saing mereka di pasar global akan mendekati nol.