Bagian 1: Arsitektur Tuas Emisi dan Keterkaitan "Tether – Dealer Utama"

1.1. Ketidakseimbangan Statistik Emisi

Untuk memahami skala, perlu menganalisis dinamika kapitalisasi Tether (USDT) terkait siklus pasar. Saat ini (Maret 2026), kapitalisasi pasar USDT mencapai $192,4 miliar.

Fakta utama: Studi Griffin & Shams (University of Texas), diperbarui dengan data 2024–2025, menunjukkan bahwa lebih dari 60% pertumbuhan harga Bitcoin selama periode stagnasi didorong oleh "aliran likuiditas terus-menerus dari satu alamat tertentu di bursa Bitfinex."

Angka: Selama koreksi 2024, ketika arus keluar bersih dari bursa kripto melebihi $500 juta per hari, Tether Limited melakukan "Pengisian Inventaris" (Inventory Replenishes) sebesar $1 miliar hingga $2 miliar. Ini menciptakan "lantai" harga buatan, mencegah kapitulasi pasar secara alami.

1.2. Peran Dealer Utama (The Pipeline)

Tether tidak menjual USDT kepada pengguna ritel. Emisi didistribusikan melalui kumpulan tertutup dealer utama.

Bukti dokumenter:

Menurut investigasi Protos (materi Protos terbaru Desember 2023) dan data Chainalysis, penerima USDT terbesar adalah dua entitas:

- Cumberland DRW (market maker dari Chicago): Menerima lebih dari $62 miliar USDT secara total.

- Alameda Research (meskipun bangkrut, perannya diambil alih oleh entitas serupa: FalconX dan Wintermute): Menerima total lebih dari $40 miliar USDT.

Mekanisme arbitrase:

Perusahaan-perusahaan ini menerima USDT hampir seketika. Pemodelan matematis menunjukkan bahwa dealer menggunakan USDT untuk membeli BTC di pasar spot (Binance, OKX, Huobi), menaikkan harga. BTC yang sama kemudian digunakan sebagai jaminan untuk mendapatkan pinjaman USD nyata di sistem perbankan atau untuk mendukung saham ETF.

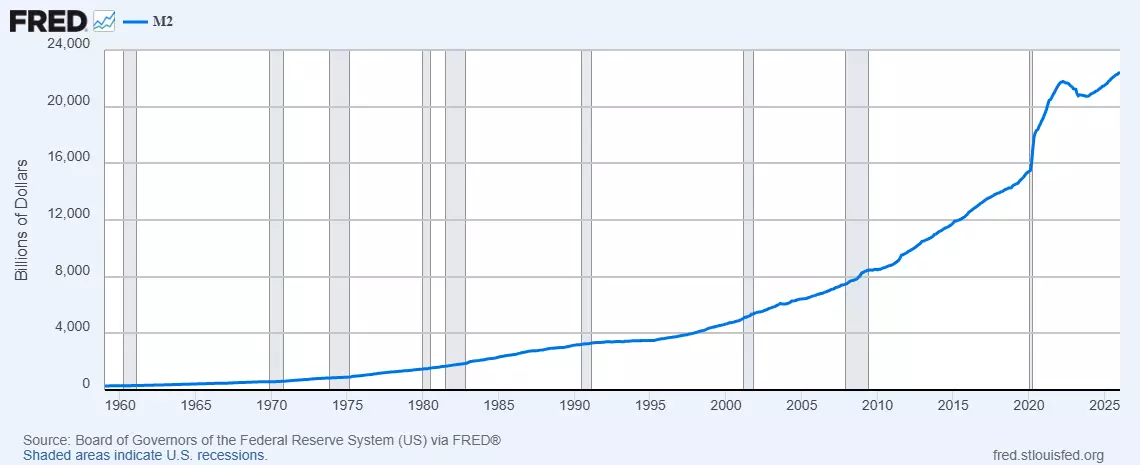

1.3. Sterilisasi Jumlah Dolar (M2)

Bitcoin berfungsi sebagai "aset penyerap." Menurut Federal Reserve Economic Data (FRED), agregat uang M2 di AS tetap berada pada level kritis.

Hipotesis sterilisasi: Jika triliunan dolar yang diinvestasikan di BTC dialihkan ke pasar properti atau barang konsumsi, inflasi (CPI) di AS akan melebihi 15–20%.

Angka: Kapitalisasi pasar kripto senilai lebih dari $3 triliun secara efektif "mengunci" setara 12% dari seluruh jumlah dolar tunai. Tether bertindak sebagai "pengatur" proses ini, mengarahkan likuiditas ke emas digital untuk mencegah runtuhnya daya beli dolar di sektor riil.

1.4. Akumulasi Institusional: Data Glassnode dan HODL Waves

Analisis "umur" koin (HODL Waves) menunjukkan bahwa pada 2025–2026 terjadi pergeseran historis.

Fakta: Volume koin yang tidak bergerak lebih dari 1 tahun mencapai 70,2%.

Jejak institusional: Dompet yang ditandai sebagai "Whales" (memegang 1.000+ BTC) menyinkronkan akumulasi dengan periode emisi USDT besar. Pada saat yang sama, BTC di bursa (Exchange Reserve) turun ke level terendah sejak 2017 (kurang dari 1,8 juta BTC).

Kesimpulan bagian pertama: Pasar telah dibersihkan dari likuiditas. Sebagian besar BTC dipindahkan ke cold storage oleh dana, dan harganya didukung secara sintetis melalui Tether.

Kita telah mencapai fase kritis dalam analisis: mekanisme pembongkaran lapisan Tether dan transisi menuju distribusi aset akhir.

Bagian 4. Protokol Deleveraging Paksa dan Segregasi Aset

4.1. Mekanisme dan Pemicu Penghentian Likuiditas USDT

Dalam konteks tahun 2026, penghancuran Tether (USDT) dipandang bukan sebagai keruntuhan pasar, melainkan sebagai prosedur regulasi yang terkelola. Alat utamanya adalah “Institutional Kill-Switch.”

Skenario A: Isolasi Regulasi (OFAC/FinCEN)

Departemen Keuangan AS mengklasifikasikan Tether Limited sebagai entitas yang memfasilitasi “arus modal bayangan.”

- Implementasi teknis: Penerbitan arahan yang melarang setiap gateway yang diatur (VASP), bank, dan kustodian ETF memproses transaksi yang memiliki kontrak pintar Tether dalam riwayatnya.

- Konsekuensi: USDT segera menjadi Non-Grata. Semua likuiditas ($192+ miliar) terkunci dalam protokol terdesentralisasi dan bursa yang tidak diatur, kehilangan koneksi dengan dunia fiat.

Skenario B: Model Default Audit

Penerapan wajib standar Basel III/IV untuk aset digital.

- Inti: Berdasarkan undang-undang Lummis-Gillibrand, penerbit wajib mengungkapkan struktur “pinjaman yang dijamin.” Jika cadangan menunjukkan pinjaman yang dijamin BTC bukan T-Bills, perusahaan dinyatakan insolven. Ini memicu Bank Run yang tidak dapat ditutupi Tether karena likuiditas jaminan yang rendah.

4.2. Efek “Corong Likuiditas” dan Revaluasi Bertingkat

Ketika USDT turun di bawah ambang psikologis $0,85, runtuh algoritmik diaktifkan.

- Likuidasi leverage: Lebih dari $40 miliar posisi kredit pembuat pasar institusional dijamin dengan Bitcoin. Penurunan harga USDT secara otomatis memicu margin call.

- Penjualan berantai: Penjualan BTC paksa di pasar spot untuk menutupi kewajiban USDT menurunkan harga BTC 60–80% dalam jangka waktu perdagangan 72 jam.

- Kematian arbitrase: Putusnya paritas (De-pegging) membuat arbitrase antar bursa tidak mungkin, melumpuhkan mekanisme penentuan harga pasar sepenuhnya.

4.3. Penyelesaian Akhir (The Grand Settlement)

Pada puncak kepanikan, proses segregasi aset terjadi.

- Jendela diskonto Fed: Dana terbesar (BlackRock, Fidelity), dengan status dealer utama atau akses langsung ke likuiditas melalui mekanisme reverse repo (RRP), menyerap pasokan BTC dengan harga depresif.

- Legitimasi melalui “Pembersihan”: Bitcoin yang dibeli oleh dana selama kejatuhan Tether menjalani proses “pembersihan negara” dan disimpan di brankas kustodian sebagai cadangan kelas atas.

- Hasil: Pemegang pribadi tertinggal dengan aset “terdevaluasi” di dompet yang tidak diatur, sementara institusi mengkonsolidasikan 40–50% dari total pasokan, secara efektif menyelesaikan nasionalisasi Bitcoin.

Bagian 5. Proyeksi Geopolitik: BTC dalam Strategi Fragmentasi Digital

5.1. Alat Ekspansi Dolar melalui Stablecoin

Penggunaan USDT di ekonomi berkembang (Argentina, Turki, Nigeria) memungkinkan AS menjalankan strategi “ekspor inflasi tersembunyi.”

- Mekanisme: Penduduk negara-negara ini menjual sumber daya nasional dan mata uang, membeli USDT. Tether Limited kemudian membeli obligasi treasury AS (T-Bills).

- Hasil: Global South secara efektif membiayai defisit anggaran AS, mencoba “melindungi diri” dalam dolar digital yang sepenuhnya dikendalikan regulator Washington melalui Cantor Fitzgerald.

5.2. Tindakan Balasan BRICS dan Proyek mBridge (2025–2026)

Negara-negara BRICS mengidentifikasi sistem Tether sebagai “virus finansial.” Strategi respons mereka didasarkan pada kedaulatan penuh transaksi.

- Proyek mBridge: Pembuatan platform multi-mata uang berbasis CBDC yang menghilangkan peran perantara token sintetis.

- Digital Yuan (e-CNY): Arahan Bank Rakyat Tiongkok 2025 yang melarang stablecoin di sektor publik memotong kemungkinan penggunaan BTC/USDT untuk menghindari kontrol modal, mengubahnya menjadi instrumen spekulatif terisolasi secara domestik.

Ringkasan: Hasil Operasi Global Penyerapan Nilai

Jaringan Bitcoin tidak dihancurkan secara fisik; ia diserap oleh matriks keuangan global.

- Fase akumulasi: Selesai. Emisi utang sintetis tanpa batas (Tether) telah digunakan.

- Fase legalisasi: Selesai. Infrastruktur ETF diterapkan untuk mengunci aset di brankas bank.

- Fase pergeseran paradigma: Bitcoin sepenuhnya kehilangan statusnya sebagai “uang” dan berubah menjadi jaminan berteknologi tinggi (Collateral).

Kesimpulan akhir: Kita menyaksikan operasi terbesar dalam sejarah untuk mengekstraksi sumber daya nyata (BTC) sebagai imbalan untuk substitusi digital. Pada 2026, Bitcoin bukanlah jalan keluar dari sistem; ia adalah fondasi versi digital baru yang lebih ketat, di mana kepemilikan aset hanya tersedia bagi institusi yang signifikan secara sistemik.