في عالم التداول عام 2026، حيث تهيمن الخوارزميات المعتمدة على نماذج LLM ومتداولو المراجحة عالية التردد، تحولت معظم المؤشرات الكلاسيكية (RSI وMACD والمتوسطات المتحركة) في النهاية إلى مجرد «ضوضاء». لماذا؟ لأنها تأخذ في الاعتبار السعر والوقت فقط، وتتجاهل السيولة تمامًا.

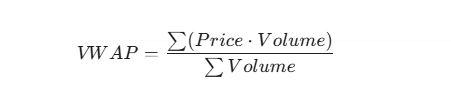

الثابت الوحيد الذي ما زال صالحًا هو VWAP (Volume Weighted Average Price). هذا ليس مجرد خط على الرسم البياني، بل هو مستوى «السعر العادل» الذي يعتمد عليه اللاعبون المؤسسيون.

الجزء 1: لماذا يعتبر VWAP «الأساس» في عام 2026

على عكس المتوسط المتحرك العادي (SMA)، حيث يكون لكل شمعة نفس الوزن، فإن VWAP يأخذ في الحسبان عدد العقود التي تم تداولها عند كل مستوى سعري.

تبدو الصيغة على النحو التالي:

لماذا هذا مهم اليوم:

- معيار مؤسسي: تقوم الصناديق الكبرى (BlackRock وVanguard) بتنفيذ أوامرها بحيث لا يكون متوسط سعر الدخول أسوأ من VWAP. إذا كان السعر أقل من VWAP فإنهم يشترون، وإذا كان أعلى فإنهم يجنون الأرباح أو ينتظرون.

- حماية من التلاعب: عمليات «السكويز» ذات الأحجام المنخفضة لا تستطيع تحريك خط VWAP بشكل ملحوظ، بينما تعطي المؤشرات التقليدية غالبًا إشارات خاطئة.

- نقطة التوازن: يمثل VWAP المستوى الذي يتفق عنده المشترون والبائعون. أي انحراف عنه يشير إما إلى حالة شاذة أو إلى بداية اتجاه جديد.

الجزء 2: سحر الانحرافات المعيارية (Standard Deviations)

VWAP وحده يمثل نصف الصورة فقط. التداول الحقيقي يبدأ عند نطاقات الانحراف المعياري (STDEV). في عام 2026 ننظر إلى السوق من خلال مفهوم «توزيع الأسعار»، حيث يعمل VWAP كوسيط.

فهم المناطق:

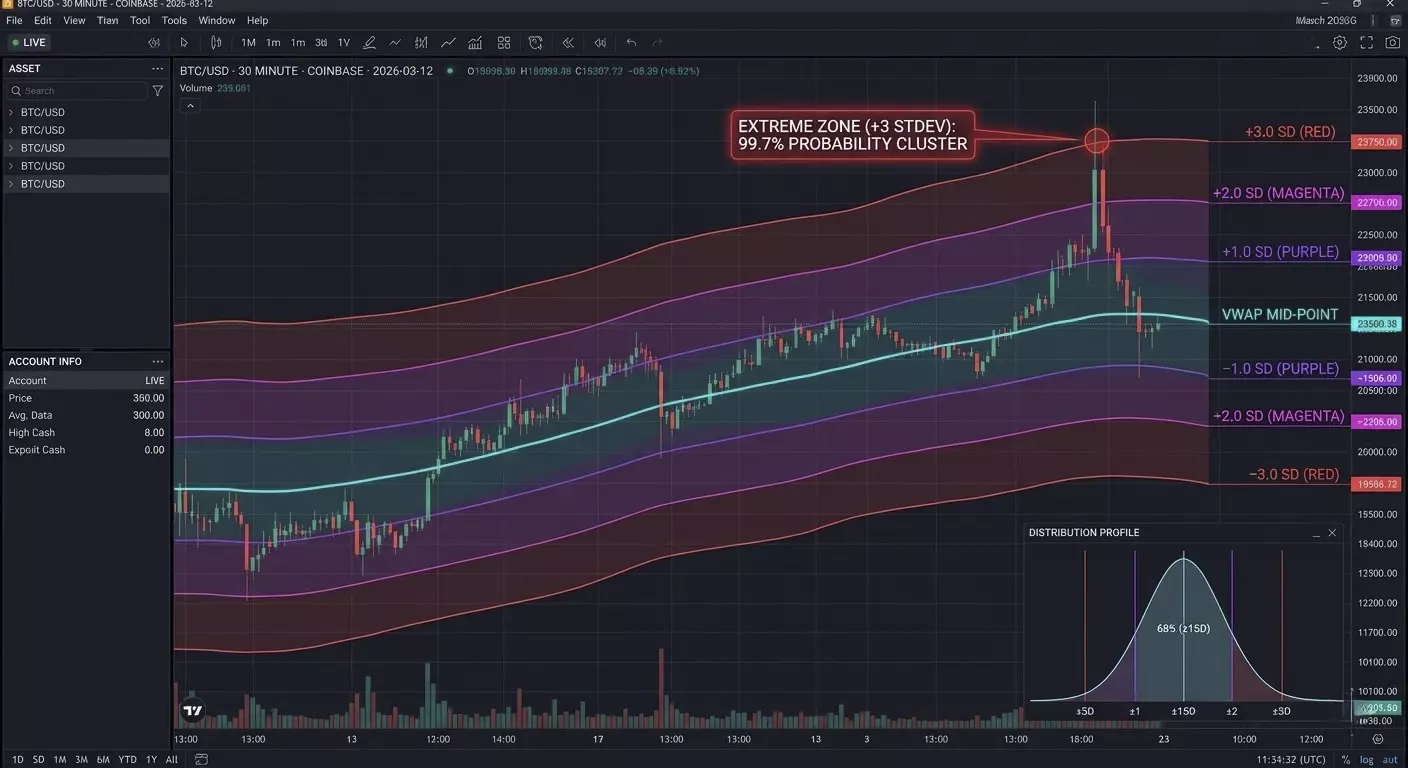

- VWAP ± 1 STDEV: يحدث هنا حوالي 68٪ من جميع الصفقات. تُعرف هذه المنطقة باسم «منطقة القيمة» (Value Area). إذا كان السعر داخلها فإن السوق يكون في حالة توازن.

- VWAP ± 2 STDEV: حدود احتمال 95٪. الخروج خارج هذا النطاق يعتبر حركة متطرفة.

- VWAP ± 3 STDEV: منطقة «البجعة السوداء» (99.7٪). في عام 2026 تعد هذه من أفضل النقاط لصفقات عكس الاتجاه (Mean Reversion).

حقيقة غير معروفة كثيرًا: غالبًا ما تستخدم خوارزميات HFT الحديثة معامل انحراف ديناميكي مرتبط بالتقلب الحالي (VIX أو IV) بدلًا من القيم الثابتة مثل 1 و2 و3.

الجزء 3: الاستراتيجية العملية «Mean Reversion 2026»

النمط الأكثر ربحية اليوم هو الاختراق الكاذب للانحراف الثاني ثم عودة السعر إلى المتوسط.

خطوات التنفيذ:

- السياق: يتحرك السعر بقوة بعيدًا عن VWAP بسبب خبر ما أو عند افتتاح الجلسة.

- المحفّز: يلامس السعر أو يخترق لفترة قصيرة النطاق العلوي +2 STDEV.

- التأكيد: في مخطط حجم التداول نرى «ذروة» (عمودًا رأسيًا ضخمًا)، لكن السعر يتوقف عن الارتفاع. هذا يعني عادةً أن لاعبًا كبيرًا يقوم بإغلاق مركزه من خلال البيع للمشترين الذين دخلوا في صفقات شراء.

- الدخول: فتح صفقة بيع (Short) عند عودة السعر أسفل خط +2 STDEV.

- الهدف: جني الأرباح الأول عند VWAP نفسه. جني الأرباح الثاني عند الحد المقابل −1 STDEV.

الجزء 4: كود للأتمتة (Pine Script V5)

إذا كنت تستخدم TradingView، فغالبًا ما يكون المؤشر القياسي مليئًا بالخصائص غير الضرورية. إليك كودًا بسيطًا للعمل مع الانحرافات بشكل واضح:

//@version=5

indicator("VWAP Professional 2026", overlay=true)

// VWAP calculation

var float vwap_sum_pv = 0.0

var float vwap_sum_vol = 0.0

if ta.change(time("D")) // Reset at the start of each new day

vwap_sum_pv := 0.0

vwap_sum_vol := 0.0

vwap_sum_pv += (high + low + close) / 3 * volume

vwap_sum_vol += volume

current_vwap = vwap_sum_pv / vwap_sum_vol

// Standard deviation

dev = ta.stdev(close, 100) // Adaptive window based on volatility

plot(current_vwap, color=color.gold, linewidth=2, title="VWAP Core")

plot(current_vwap + dev * 2, color=color.red, title="Upper 2SD")

plot(current_vwap - dev * 2, color=color.green, title="Lower 2SD")

الجزء 5: سر VWAP «المرتكز» (Anchored VWAP)

في عام 2026 لا يكتفي المحترفون بالنظر إلى VWAP اليومي فقط. بل يستخدمون Anchored VWAP (AVWAP).

يتيح ذلك «ربط» الحساب ليس ببداية اليوم، بل بحدث محدد:

- لحظة صدور بيانات التضخم المهمة (CPI).

- عند أدنى أو أعلى مستوى محلي مهم.

- عند لحظة إدراج أصل ما في السوق.

لماذا يعمل هذا: السوق لديه «ذاكرة». إذا اقترب السعر من مستوى VWAP محسوب من أدنى نقطة في السنة، فغالبًا ما يحدث رد فعل، لأن متوسط سعر دخول جميع المشترين منذ بداية العام يكون موجودًا في ذلك المستوى.

الجزء 6: الحيادية دلتا وVWAP في 2026

في عام 2026، لا يمكن فصل التداول الاحترافي عن تحليل تدفق الأوامر (Order Flow). يعمل VWAP هنا كفلتر لـ "النية الحقيقية".

تفصيل نادر: تباين دلتا وVWAP.

إذا كان سعر الأصل أعلى من VWAP، لكن دلتا التراكمية (الفرق بين مشتريات السوق ومبيعاته) تبدأ في الانخفاض بشكل حاد — فهذه علامة على البيع الخفي (Passive Selling). أوامر الحد للاعبين الكبار تحافظ على السعر و"تغذي" الأصل للمشترين في السوق.

نصيحة عملية: لا تشترِ أبدًا عند اختراق الحد الأعلى +2 STDEV إذا لم تؤكد الدلتا الارتفاع. في 90٪ من الحالات، يكون هذا "فخ سيولة" مصمم لإغلاق صفقات طويلة كبيرة عند وقف الخسارة الخاص بك.

الجزء 7: توقيت VWAP (دورات الجلسة)

سوق 2026 يتحرك وفق دورات زمنية واضحة. يتصرف VWAP بشكل مختلف حسب مرحلة جلسة التداول:

- مرحلة التراكم (ما قبل السوق/لندن): غالبًا ما يكون VWAP مسطحًا. الانحرافات قليلة. هذا وقت وضع "شبكات" أوامر الحد على حواف الانحراف الأول.

- مرحلة التوزيع (افتتاح الولايات المتحدة): هنا يولد الزخم. إذا بقي السعر فوق VWAP خلال أول 30 دقيقة من الجلسة الأمريكية واختبره من الأعلى للأسفل — فهذا إشارة "Strong Bullish".

- مرحلة النفاد (ما بعد التسوية): بعد الساعة 22:00 بتوقيت موسكو/كييف، تنخفض التقلبات. يميل السعر للعودة إلى VWAP ("تأثير المغناطيس"). هذا هو أفضل وقت لاستراتيجيات العودة إلى المتوسط.

الجزء 8: الشذوذ الرياضي — "VWAP Pinch"

هذا إشارة متقدمة نادرًا ما تُذكر في الكتب الدراسية.

عندما تبدأ أشرطة الانحراف المعياري في الانكماش وتلتحم تقريبًا بخط VWAP — فهذا علامة على تقلب منخفض للغاية.

في 2026، غالبًا ما يكون هذا مؤشرًا على "انفجار السيولة".

كيفية التداول: لا ندخل في الصفقة أثناء "الانكماش". ننتظر خروجًا زخمياً وإغلاقًا خارج الانحراف الأول. أول اختبار للحد هو نقطة دخولك، مع وضع وقف قصير خلف VWAP.

الجزء 9: مثال كود Python (Pandas/CCXT)

إذا كنت تقوم بإنشاء بوت تداول أو إجراء backtesting، فإن حساب VWAP مباشرة يبدو هكذا. تأخذ هذه الطريقة في الاعتبار الطبيعة التراكمية للمؤشر طوال اليوم:

import pandas as pd

def calculate_vwap(df):

# يجب أن يحتوي df على الأعمدة 'high', 'low', 'close', 'volume'

typical_price = (df['high'] + df['low'] + df['close']) / 3

# المجموع التراكمي (السعر * الحجم) والحجم

pv = typical_price * df['volume']

cum_pv = pv.cumsum()

cum_vol = df['volume'].cumsum()

vwap = cum_pv / cum_vol

# حساب الانحراف المعياري (نسخة مبسطة)

std_dev = df['close'].expanding().std()

return vwap, vwap + (std_dev * 2), vwap - (std_dev * 2)

# مثال على الاستخدام:

# df['vwap'], df['upper'], df['lower'] = calculate_vwap(df)

الجزء 10: لماذا تفشل المؤشرات الأخرى

- RSI: في اتجاه قوي، يمكن أن يبقى في منطقة التشبع الشرائي لأسابيع. بينما يتبع VWAP السعر ويظهر دائمًا منطقة المخاطرة الفعلية.

- Bollinger Bands: تعتمد على المتوسط المتحرك البسيط (SMA). لا "ترى" أين دخل رأس المال الرئيسي؛ تظهر فقط المتوسط الرياضي للأسعار خلال الفترة.

- Fibonacci: هذه مستويات نفسية. VWAP يظهر مستويات المال الحقيقي. في 2026، لا تنظر الخوارزميات إلى "النسبة الذهبية"؛ بل تنظر إلى نقاط التعادل الخاصة بها.

ملخص للممارسين

VWAP هو المؤشر الوحيد الذي لا يمكن "تزويره" لأنه مرتبط مباشرة بحجم التداول. في 2026، يجب أن يعتمد نظام التداول الخاص بك على ثلاثة أسئلة:

- أين السعر بالنسبة للـ VWAP؟ (الاتجاه)

- عند أي انحراف نحن؟ (المخاطرة/العائد)

- ماذا يفعل دلتا في هذه اللحظة؟ (التأكيد)

إذا أتقنت هذه المكونات الثلاثة، ستتداول على جانب "الأموال الذكية"، وليس ضدها.

الأسئلة الشائعة (FAQ)

لماذا يعتبر مؤشر VWAP أكثر موثوقية من المتوسط المتحرك القياسي في عام 2026؟

على عكس المتوسط المتحرك البسيط (SMA) الذي يعتمد فقط على السعر بمرور الوقت، يدمج VWAP حجم التداول. في سوق تهيمن عليه الخوارزميات، يكشف VWAP عن مراكز "الأموال الذكية" الفعلية. يعامل SMA الارتفاع المفاجئ في السعر مع حجم تداول منخفض بنفس طريقة الحركة المؤسسية ذات الحجم المرتفع، بينما يظل VWAP مرتبطاً بالقيمة الحقيقية حيث تم تبادل أكبر قدر من السيولة.

ما هو مستوى الانحراف المعياري الأكثر فعالية لاستراتيجية العودة إلى المتوسط؟

في عام 2026، يعتبر الانحراف المعياري ±2.0 (STDEV) هو العتبة الأساسية لإعدادات العودة إلى المتوسط. إحصائياً، يحدث 95% من حركة السعر ضمن هذا النطاق. عندما يلامس السعر الانحراف الثاني مصحوباً بذروة في حجم التداول، فإن ذلك يشير إلى نقطة إنهاك مع احتمالية عالية للعودة إلى خط VWAP المركزي.

هل يمكن استخدام VWAP في تداول السوينغ (Swing Trading) طويل الأمد؟

نعم، باستخدام VWAP المرتكز (AVWAP). بدلاً من إعادة الضبط يومياً، يمكنك ربط المؤشر بحدث هام، مثل أعلى/أدنى مستوى سنوي، أو صدور بيانات التضخم (CPI) الرئيسية، أو تقرير أرباح الشركات. يتيح لك ذلك رؤية متوسط سعر الدخول لجميع المشاركين في السوق منذ ذلك الحدث المحدد، مما يخلق مستويات دعم ومقاومة قوية طويلة الأمد.