Dans le monde du trading en 2026, où les algorithmes basés sur les LLM et les arbitragistes à haute fréquence dominent, la plupart des indicateurs classiques (RSI, MACD, moyennes mobiles) sont définitivement devenus du simple « bruit ». Pourquoi ? Parce qu’ils ne prennent en compte que le prix et le temps, en ignorant complètement la liquidité.

La seule constante qui reste vraiment pertinente est le VWAP (Volume Weighted Average Price). Ce n’est pas juste une ligne sur un graphique — c’est le niveau de « prix juste » auquel se réfèrent les acteurs institutionnels.

Partie 1 : Pourquoi le VWAP est la « base » en 2026

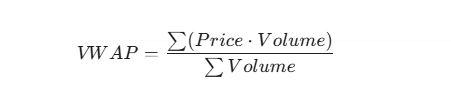

Contrairement à une moyenne mobile classique (SMA), où chaque bougie a le même poids, le VWAP prend en compte le nombre de contrats réellement échangés à chaque niveau de prix.

La formule ressemble à ceci :

Pourquoi c’est important aujourd’hui :

- Standard institutionnel : Les grands fonds (BlackRock, Vanguard) exécutent leurs ordres de manière à ce que le prix moyen d’entrée ne soit pas pire que le VWAP. Si le prix est inférieur au VWAP, ils achètent ; s’il est supérieur, ils prennent leurs profits ou attendent.

- Protection contre les manipulations : Les « squeezes » sur de faibles volumes ne peuvent pas déplacer significativement la ligne VWAP, alors que les indicateurs classiques génèrent souvent de faux signaux.

- Point d’équilibre : Le VWAP représente le niveau où acheteurs et vendeurs sont d’accord. Un écart par rapport à ce niveau signifie soit une anomalie, soit le début d’une nouvelle tendance.

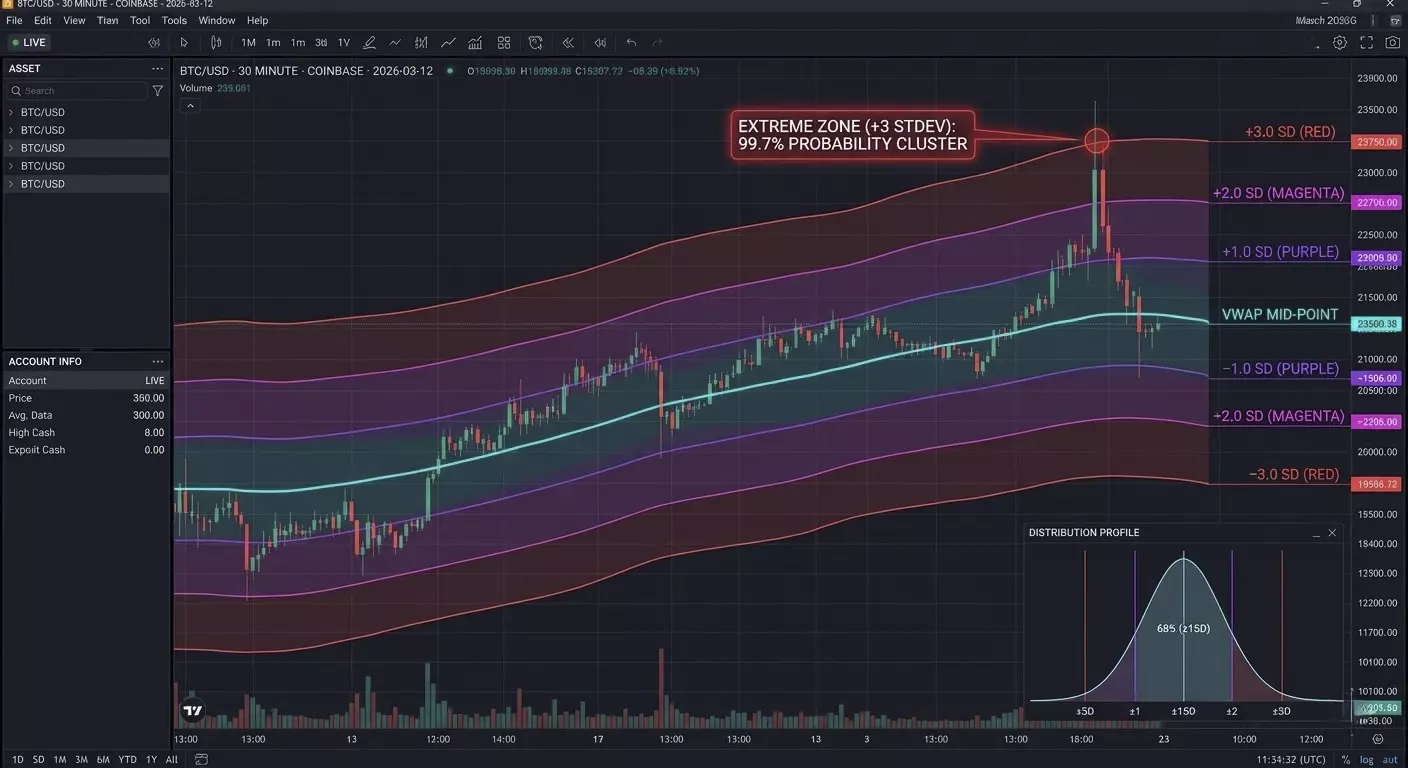

Partie 2 : La magie des écarts-types (Standard Deviations)

Le VWAP seul ne représente que la moitié du tableau. Le véritable trading commence sur les bandes d’écart-type (STDEV). En 2026, on analyse le marché à travers le concept de « distribution des prix », où le VWAP joue le rôle de médiane.

Comprendre les zones :

- VWAP ± 1 STDEV : Environ 68 % de toutes les transactions se produisent ici. C’est la « zone de valeur » (Value Area). Si le prix s’y trouve, le marché est en équilibre.

- VWAP ± 2 STDEV : La limite de probabilité de 95 %. Un mouvement au-delà de cette zone est considéré comme extrême.

- VWAP ± 3 STDEV : La zone du « cygne noir » (99,7 %). En 2026, ce sont souvent les meilleurs points pour des trades à contre-tendance (Mean Reversion).

Fait peu connu : Les algorithmes HFT modernes utilisent souvent un coefficient de déviation dynamique, lié à la volatilité actuelle (VIX ou IV), plutôt que des valeurs fixes comme 1, 2 ou 3.

Partie 3 : Stratégie pratique « Mean Reversion 2026 »

Le schéma le plus rentable aujourd’hui est une fausse cassure du deuxième écart suivie d’un retour vers la moyenne.

Algorithme d’action :

- Contexte : Le prix s’éloigne agressivement du VWAP à cause d’une news ou à l’ouverture de la session.

- Déclencheur : Le prix touche ou perce brièvement la bande supérieure +2 STDEV.

- Confirmation : Sur l’histogramme des volumes, on observe une « culmination » (une énorme barre verticale), mais le prix cesse de monter. Cela signifie généralement qu’un gros acteur ferme sa position en vendant dans la demande des traders long.

- Entrée : Short lorsque le prix repasse sous la ligne +2 STDEV.

- Objectif : Take-profit n°1 sur le VWAP lui-même. Take-profit n°2 sur la limite opposée −1 STDEV.

Partie 4 : Code pour l’automatisation (Pine Script V5)

Si vous utilisez TradingView, l’indicateur standard est souvent surchargé. Voici un code simple et épuré pour travailler uniquement avec les écarts :

//@version=5

indicator("VWAP Professional 2026", overlay=true)

// VWAP calculation

var float vwap_sum_pv = 0.0

var float vwap_sum_vol = 0.0

if ta.change(time("D")) // Reset at the start of each new day

vwap_sum_pv := 0.0

vwap_sum_vol := 0.0

vwap_sum_pv += (high + low + close) / 3 * volume

vwap_sum_vol += volume

current_vwap = vwap_sum_pv / vwap_sum_vol

// Standard deviation

dev = ta.stdev(close, 100) // Adaptive window based on volatility

plot(current_vwap, color=color.gold, linewidth=2, title="VWAP Core")

plot(current_vwap + dev * 2, color=color.red, title="Upper 2SD")

plot(current_vwap - dev * 2, color=color.green, title="Lower 2SD")

Partie 5 : Le secret du VWAP « ancré » (Anchored VWAP)

En 2026, les professionnels ne se contentent plus de regarder le VWAP journalier. Ils utilisent le Anchored VWAP (AVWAP).

Cela permet « d’ancrer » le calcul non pas au début de la journée, mais à un événement précis :

- Au moment de la publication d’une donnée importante sur l’inflation (CPI).

- À un minimum ou un maximum local significatif.

- Au moment du listing d’un actif.

Pourquoi cela fonctionne : Le marché a de la « mémoire ». Si le prix s’approche d’un niveau VWAP calculé depuis le plus bas de l’année, une réaction est presque inévitable, car le prix moyen d’entrée de tous les acheteurs depuis le début de l’année se situe précisément à ce niveau.

Partie 6 : Neutralité Delta et VWAP en 2026

En 2026, le trading professionnel est indissociable de l’analyse du flux d’ordres (Order Flow). Le VWAP agit ici comme un filtre de « l’intention réelle ».

Astuce peu connue : divergence entre Delta et VWAP.

Si le prix de l’actif est au-dessus du VWAP, mais que le delta cumulatif (la différence entre les achats et ventes du marché) chute brusquement — c’est le signe d’une vente cachée (Passive Selling). Les ordres limités des gros acteurs maintiennent le prix, « alimentant » l’actif aux acheteurs du marché.

Conseil pratique : Ne jamais acheter lors d’une cassure au-dessus de la borne +2 STDEV si le delta ne confirme pas la hausse. Dans 90 % des cas, il s’agit d’un « piège de liquidité » conçu pour fermer de grosses positions longues à votre stop-loss.

Partie 7 : Timing VWAP (Cycles de session)

Le marché de 2026 suit des cycles temporels bien définis. Le VWAP se comporte différemment selon la phase de la session de trading :

- Phase d’accumulation (Pré-marché/Londres) : Le VWAP est souvent plat. Les écarts sont minimes. C’est le moment pour placer des « grilles » d’ordres limités aux extrémités du 1er écart type.

- Phase de distribution (Ouverture US) : C’est ici que naît l’impulsion. Si, dans les 30 premières minutes de la session américaine, le prix reste au-dessus du VWAP et le teste de haut en bas — c’est un signal « Strong Bullish ».

- Phase d’épuisement (Post-règlement) : Après 22h00, heure de Moscou/Kiev, la volatilité diminue. Le prix tend à revenir vers le VWAP (« effet aimant »). C’est le meilleur moment pour les stratégies de retour à la moyenne.

Partie 8 : Anomalie mathématique — « VWAP Pinch »

Il s’agit d’un signal avancé rarement abordé dans les manuels.

Lorsque les Bandes d’écart type commencent à se resserrer et presque se coller à la ligne VWAP, cela indique une volatilité extrêmement faible.

En 2026, cela précède souvent une « explosion de liquidité ».

Comment trader : Ne pas entrer dans une position pendant le « resserrement ». Attendez une sortie impulsive et une clôture au-delà du 1er écart type. Le premier retest de cette borne est votre point d’entrée, avec un stop serré derrière le VWAP.

Partie 9 : Exemple de code Python (Pandas/CCXT)

Si vous créez un bot de trading ou faites du backtesting, le calcul du VWAP en temps réel se présente ainsi. Cette méthode tient compte de la nature cumulative de l’indicateur tout au long de la journée :

import pandas as pd

def calculate_vwap(df):

# df doit contenir les colonnes 'high', 'low', 'close', 'volume'

typical_price = (df['high'] + df['low'] + df['close']) / 3

# Somme cumulative (Prix * Volume) et volume

pv = typical_price * df['volume']

cum_pv = pv.cumsum()

cum_vol = df['volume'].cumsum()

vwap = cum_pv / cum_vol

# Calcul de l’écart type (version simplifiée)

std_dev = df['close'].expanding().std()

return vwap, vwap + (std_dev * 2), vwap - (std_dev * 2)

# Exemple d’utilisation :

# df['vwap'], df['upper'], df['lower'] = calculate_vwap(df)

Partie 10 : Pourquoi les autres indicateurs échouent

- RSI : Dans une tendance forte, il peut rester en zone de surachat pendant des semaines. Le VWAP suit le prix, montrant toujours la zone de risque réelle.

- Bollinger Bands : Basées sur une moyenne mobile simple (SMA). Elles ne « voient » pas où le capital principal entre ; elles montrent seulement la moyenne mathématique des prix sur la période.

- Fibonacci : Ce sont des niveaux psychologiques. Le VWAP représente les niveaux d’argent réel. En 2026, les algorithmes ne regardent pas le « golden ratio » ; ils regardent leurs propres points de rentabilité.

Résumé pour les praticiens

Le VWAP est le seul indicateur qu’on ne peut pas « falsifier » car il est directement lié au volume des transactions. En 2026, votre système de trading doit se concentrer sur trois questions :

- Où se situe le prix par rapport au VWAP ? (Tendance)

- Sur quel écart se trouvons-nous ? (Risque/Rendement)

- Que fait le Delta à ce moment ? (Confirmation)

Maîtrisez ces trois composantes et vous tradez du côté de l’« argent intelligent », pas contre lui.

Foire Aux Questions (FAQ)

Pourquoi le VWAP est-il plus fiable qu'une moyenne mobile standard en 2026 ?

Contrairement à une moyenne mobile simple (SMA), qui ne prend en compte que le prix au fil du temps, le VWAP intègre le volume de transaction. Dans un marché dominé par les algorithmes, le VWAP révèle où la « smart money » est réellement positionnée. Une SMA traite un pic de prix à faible volume de la même manière qu'un mouvement institutionnel à fort volume, tandis que le VWAP reste ancré à la valeur réelle où la majorité de la liquidité a été échangée.

Quel est le niveau d'écart-type le plus efficace pour le Mean Reversion ?

En 2026, l'écart-type de ±2,0 (STDEV) est considéré comme le seuil principal pour les configurations de retour à la moyenne. Statistiquement, 95 % de l'action des prix se produit à l'intérieur de cette bande. Lorsque le prix touche la 2ème déviation accompagnée d'un paroxysme de volume, cela signale un point d'épuisement avec une forte probabilité de retour vers la ligne centrale du VWAP.

Le VWAP peut-il être utilisé pour le swing trading à long terme ?

Oui, en utilisant le VWAP ancré (AVWAP). Au lieu de se réinitialiser quotidiennement, vous pouvez ancrer l'indicateur à un événement significatif, tel qu'un plus haut/bas annuel, une publication majeure de l'IPC ou un rapport de résultats d'entreprise. Cela vous permet de voir le prix d'entrée moyen de tous les participants du marché depuis cet événement spécifique, créant ainsi de puissants niveaux de support et de résistance à long terme.