W świecie tradingu w 2026 roku, gdzie dominują algorytmy oparte na LLM oraz wysokoczęstotliwościowi arbitrażyści, większość klasycznych wskaźników (RSI, MACD, średnie kroczące) ostatecznie zamieniła się w zwykły „szum”. Dlaczego? Ponieważ uwzględniają jedynie cenę i czas, całkowicie ignorując płynność.

Jedyną stałą, która wciąż pozostaje prawdziwa, jest VWAP (Volume Weighted Average Price). To nie jest po prostu kolejna linia na wykresie — to poziom „uczciwej ceny”, na który faktycznie patrzą gracze instytucjonalni.

Część 1: Dlaczego VWAP to „podstawa” w 2026 roku

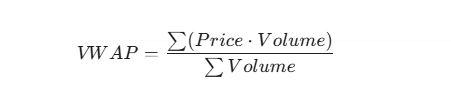

W przeciwieństwie do zwykłej średniej kroczącej (SMA), gdzie każda świeca ma taką samą wagę, VWAP uwzględnia liczbę kontraktów, które zostały zawarte na danym poziomie ceny.

Wzór wygląda następująco:

Dlaczego jest to dziś tak ważne:

- Standard instytucjonalny: Duże fundusze (BlackRock, Vanguard) realizują zlecenia w taki sposób, aby średnia cena wejścia nie była gorsza niż VWAP. Jeśli cena jest poniżej VWAP — kupują; jeśli powyżej — realizują zyski albo czekają.

- Ochrona przed manipulacjami: „Squeezes” przy niskim wolumenie nie są w stanie istotnie przesunąć linii VWAP, podczas gdy klasyczne wskaźniki zaczynają generować fałszywe sygnały.

- Punkt równowagi: VWAP to poziom, na którym kupujący i sprzedający dochodzą do porozumienia. Odchylenie od niego oznacza albo anomalię, albo początek nowego trendu.

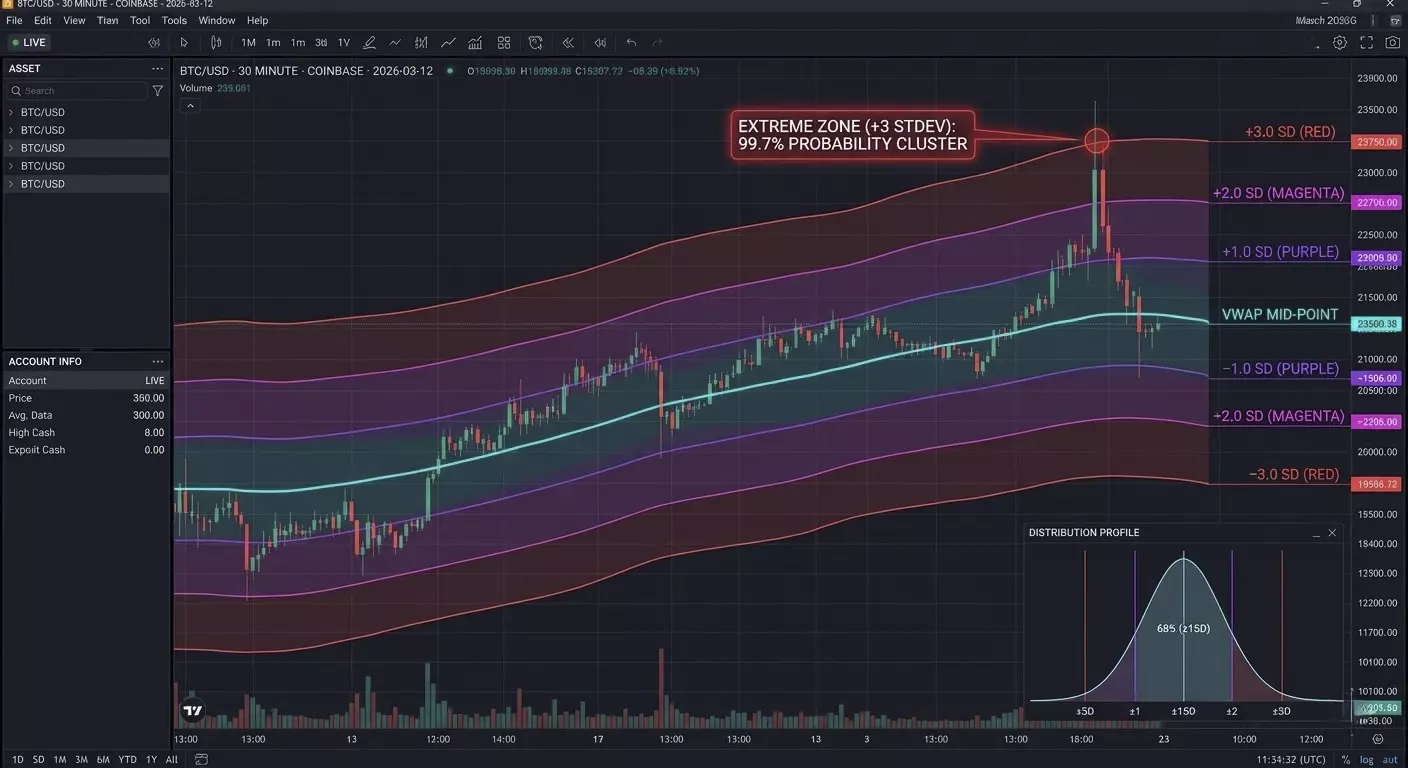

Część 2: Magia odchyleń standardowych (Standard Deviations)

Sam VWAP to dopiero połowa obrazu. Prawdziwy trading zaczyna się na pasmach odchylenia standardowego (STDEV). W 2026 roku patrzymy na rynek przez pryzmat „rozkładu cen”, gdzie VWAP pełni rolę mediany.

Zrozumienie stref:

- VWAP ± 1 STDEV: Tutaj odbywa się około 68% wszystkich transakcji. To tzw. „strefa wartości” (Value Area). Jeśli cena znajduje się w tym zakresie — rynek jest w równowadze.

- VWAP ± 2 STDEV: Granica 95% prawdopodobieństwa. Wyjście poza ten zakres uznaje się za ekstremum.

- VWAP ± 3 STDEV: Strefa „czarnego łabędzia” (99,7%). W 2026 roku to jedne z najlepszych miejsc na transakcje kontrtrendowe (Mean Reversion).

Mało znany fakt: Nowoczesne algorytmy HFT często wykorzystują dynamiczny współczynnik odchylenia powiązany z aktualną zmiennością (VIX lub IV), zamiast stałych wartości 1, 2 czy 3.

Część 3: Praktyczna strategia „Mean Reversion 2026”

Najbardziej dochodowym schematem obecnie jest fałszywe wybicie drugiego odchylenia i powrót ceny do średniej.

Algorytm działania:

- Kontekst: Cena agresywnie oddala się od VWAP na wiadomościach lub przy otwarciu sesji.

- Trigger: Cena dotyka lub na chwilę przebija górne pasmo +2 STDEV.

- Potwierdzenie: Na histogramie wolumenu widzimy „kulminację” (ogromny pionowy słupek), ale cena przestaje rosnąć. To oznacza, że duży gracz zamyka swoją pozycję, sprzedając w popyt napływających longów.

- Wejście: Short po powrocie ceny poniżej linii +2 STDEV.

- Cel: Take-profit nr 1 na samym VWAP. Take-profit nr 2 na przeciwnej granicy −1 STDEV.

Część 4: Kod do automatyzacji (Pine Script V5)

Jeśli korzystasz z TradingView, standardowy wskaźnik często jest przeładowany. Oto prosty i przejrzysty kod do pracy z odchyleniami:

//@version=5

indicator("VWAP Professional 2026", overlay=true)

// VWAP calculation

var float vwap_sum_pv = 0.0

var float vwap_sum_vol = 0.0

if ta.change(time("D")) // Reset at the start of each new day

vwap_sum_pv := 0.0

vwap_sum_vol := 0.0

vwap_sum_pv += (high + low + close) / 3 * volume

vwap_sum_vol += volume

current_vwap = vwap_sum_pv / vwap_sum_vol

// Standard deviation

dev = ta.stdev(close, 100) // Adaptive window based on volatility

plot(current_vwap, color=color.gold, linewidth=2, title="VWAP Core")

plot(current_vwap + dev * 2, color=color.red, title="Upper 2SD")

plot(current_vwap - dev * 2, color=color.green, title="Lower 2SD")

Część 5: Sekret „zakotwiczonego” VWAP (Anchored VWAP)

W 2026 roku profesjonaliści nie patrzą już tylko na dzienny VWAP. Korzystają z Anchored VWAP (AVWAP).

Pozwala to „zakotwiczyć” obliczenia nie na początku dnia, lecz przy konkretnym wydarzeniu:

- W momencie publikacji ważnych danych o inflacji (CPI).

- Przy istotnym lokalnym minimum lub maksimum.

- W chwili listingu danego aktywa.

Dlaczego to działa: Rynek ma „pamięć”. Jeśli cena zbliża się do poziomu VWAP, który jest liczony od rocznego minimum, reakcja jest niemal pewna — ponieważ średnia cena wejścia wszystkich kupujących od początku roku znajduje się właśnie w tym miejscu.

Część 6: Delta neutralność i VWAP w 2026 roku

W 2026 roku profesjonalny trading jest nierozerwalnie związany z analizą Order Flow (przepływu zleceń). VWAP działa tutaj jako filtr „prawdziwych intencji”.

Mało znany niuans: Rozbieżność Delty i VWAP.

Jeśli cena aktywa jest powyżej VWAP, ale skumulowana delta (różnica między kupnem a sprzedażą na rynku) nagle spada — to sygnał ukrytej sprzedaży (Passive Selling). Zlecenia limitowane dużych graczy utrzymują cenę, „podając” aktywo kupującym rynkowym.

Praktyczna wskazówka: Nigdy nie kupuj przy przebiciu górnej granicy +2 STDEV, jeśli delta nie potwierdza wzrostu. W 90% przypadków to „pułapka płynności” stworzona, by zamknąć duże longi przy twoim stop-lossie.

Część 7: Timing VWAP (Cykl sesji)

Rynek w 2026 roku działa według wyraźnych cykli czasowych. VWAP zachowuje się inaczej w zależności od fazy sesji handlowej:

- Faza akumulacji (Pre-market/Londyn): VWAP często jest płaski. Odchylenia są minimalne. To czas na ustawienie „siatek” zleceń limitowanych na krawędziach pierwszego odchylenia.

- Faza dystrybucji (Otwarcie USA): Tutaj rodzi się impet. Jeśli w pierwszych 30 minutach amerykańskiej sesji cena utrzyma się powyżej VWAP i przetestuje go od góry, jest to sygnał „Strong Bullish”.

- Faza wyczerpania (Po rozliczeniu): Po 22:00 czasu moskiewskiego/kiowskiego zmienność spada. Cena dąży do powrotu do VWAP („efekt magnetyczny”). To najlepszy czas na strategie powrotu do średniej.

Część 8: Anomalia matematyczna — „VWAP Pinch”

To zaawansowany sygnał, o którym rzadko piszą podręczniki.

Gdy Pasma odchylenia standardowego zaczynają się zwężać i niemal przylegają do linii VWAP, oznacza to ekstremalnie niską zmienność.

W 2026 roku często poprzedza to „eksplozję płynności”.

Jak handlować: Nie wchodzimy w pozycję w trakcie „ścisku”. Czekamy na impulsowy wybicie i zamknięcie poza pierwszym odchyleniem. Pierwszy retest tej granicy to punkt wejścia z krótkim stopem za VWAP.

Część 9: Przykład kodu w Pythonie (Biblioteki Pandas/CCXT)

Jeśli tworzysz bota handlowego lub robisz backtesting, obliczenie VWAP „na żywo” wygląda tak. Ta metoda uwzględnia kumulatywny charakter wskaźnika w ciągu dnia:

import pandas as pd

def calculate_vwap(df):

# df musi zawierać kolumny 'high', 'low', 'close', 'volume'

typical_price = (df['high'] + df['low'] + df['close']) / 3

# Skumulowana suma (Cena * Wolumen) i wolumenu

pv = typical_price * df['volume']

cum_pv = pv.cumsum()

cum_vol = df['volume'].cumsum()

vwap = cum_pv / cum_vol

# Obliczenie odchylenia standardowego (wersja uproszczona)

std_dev = df['close'].expanding().std()

return vwap, vwap + (std_dev * 2), vwap - (std_dev * 2)

# Przykład użycia:

# df['vwap'], df['upper'], df['lower'] = calculate_vwap(df)

Część 10: Dlaczego inne wskaźniki zawodzą

- RSI: W silnym trendzie może pozostawać w strefie „przekupienia” przez tygodnie. VWAP podąża za ceną, zawsze pokazując aktualną strefę ryzyka.

- Bollinger Bands: Oparte na prostej średniej kroczącej (SMA). Nie „widzą”, gdzie wchodzi główny kapitał; pokazują tylko średnią matematyczną cen z okresu.

- Fibonacci: To poziomy psychologiczne. VWAP pokazuje poziomy realnych pieniędzy. W 2026 roku algorytmy nie patrzą na „złoty podział”; patrzą na swoje punkty rentowności.

Podsumowanie dla praktyków

VWAP to jedyny wskaźnik, którego nie da się „sfałszować”, ponieważ jest bezpośrednio powiązany z wolumenem handlu. W 2026 roku twój system handlowy powinien opierać się na trzech pytaniach:

- Gdzie jest cena względem VWAP? (Trend)

- Na jakim odchyleniu się znajdujemy? (Ryzyko/Nagroda)

- Co robi Delta w tym momencie? (Potwierdzenie)

Jeśli opanujesz te trzy elementy, będziesz handlować po stronie „inteligentnych pieniędzy”, a nie przeciw nim.

Często Zadawane Pytania (FAQ)

Dlaczego VWAP jest bardziej wiarygodny niż standardowa średnia krocząca w 2026 roku?

W przeciwieństwie do prostej średniej kroczącej (SMA), która uwzględnia tylko cenę w czasie, VWAP obejmuje wolumen obrotu. Na rynku zdominowanym przez algorytmy, VWAP ujawnia, gdzie faktycznie pozycjonują się „inteligentne pieniądze”. SMA traktuje skok ceny przy niskim wolumenie tak samo jak instytucjonalny ruch przy wysokim wolumenie, podczas gdy VWAP pozostaje zakotwiczony w rzeczywistej wartości, przy której wymieniono najwięcej płynności.

Jaki jest najskuteczniejszy poziom odchylenia standardowego dla strategii Mean Reversion?

W 2026 roku ±2.0 Odchylenie Standardowe (STDEV) jest uważane za główny próg dla układów powrotu do średniej. Statystycznie 95% akcji cenowej odbywa się wewnątrz tego pasma. Gdy cena dotyka drugiego odchylenia przy kulminacji wolumenu, sygnalizuje to punkt wyczerpania z wysokim prawdopodobieństwem powrotu do centralnej linii VWAP.

Czy VWAP można stosować w długoterminowym swing tradingu?

Tak, używając Anchored VWAP (AVWAP). Zamiast resetować wskaźnik codziennie, możesz zakotwiczyć go w istotnym wydarzeniu, takim jak roczne maksimum/minimum, publikacja danych CPI lub raport finansowy spółki. Pozwala to zobaczyć średnią cenę wejścia wszystkich uczestników rynku od tego konkretnego momentu, tworząc silne długoterminowe poziomy wsparcia i oporu.