Los fondos de VC y los departamentos de marketing de los proyectos Web3 armaron la mayor estafa en la historia de la informática: nos vendieron bases de datos distribuidas con auditoría criptográfica haciéndolas pasar por blockchains soberanas. Nos vendieron el cuento de que si las transacciones se empaquetan en bloques con hash y se firman con llaves privadas, el sistema automáticamente pasa a formar parte de un futuro descentralizado. Es mentira. El caso de Hyperliquid y la fiebre absurda por lanzar "appchains L1/L2 propias" dejan clarísimo cómo la industria pegó un volantazo de vuelta hacia la infraestructura Web2, poniéndole encima una máscara criptográfica de moda.

Vamos a diseccionar lo que hoy llaman redes Appchain "de alto rendimiento" para ver exactamente cómo nos están viendo la cara.

Anatomía de una farsa: ¿A dónde se fueron los smart contracts?

El núcleo técnico de Hyperliquid funciona de una forma totalmente distinta a Ethereum, Solana o incluso las redes de Cosmos. En el sentido clásico, una blockchain es una máquina virtual distribuida universal (como la EVM) que interpreta, de manera secuencial o paralela, el bytecode arbitrario de los smart contracts desplegados por los usuarios. En Hyperliquid, no existen los smart contracts para hacer correr el motor de trading; no están en ninguna parte.

Toda la lógica de negocio del exchange —el libro de órdenes (Central Limit Order Book), el cálculo de márgenes, el módulo de liquidación y la distribución de PnL— está hardcodeada directamente en el binario compilado del propio nodo. Es un backend monolítico común y corriente escrito en Rust. Los devs crearon una máquina de estados determinista (Deterministic State Machine) donde, en lugar de la lógica programable y flexible de los smart contracts, solo hay un conjunto fijo de tipos de transacciones:

OrderCancelDepositWithdraw

Obviamente, esto vuela. El sistema no pierde ciclos de CPU parseando bytecode, gestionando la memoria dinámica de una VM o calculando límites de gas para cada instrucción. Los validadores simplemente escupen datos binarios estructurados directo al procesador. Pero llamar a esto una plataforma blockchain es analfabetismo técnico. Lo que tenemos enfrente es un backend de exchange distribuido cuyas funcionalidades fueron congeladas por sus propios creadores.

Más tarde, claro, le metieron una capa compatible con EVM para dApps de terceros, solo para subirse a la ola. Pero el motor de ejecución principal del trading sigue aislado de este arenero; de lo contrario, cualquier smart contract mal hecho de un token cualquiera tiraría el rendimiento de todo el exchange en segundos.

La ilusión de la descentralización en 24 servidores

Una blockchain sin descentralización está técnicamente muerta. Si quitas esta variable, toda la estructura de cadenas de bloques, firmas criptográficas y consensos se convierte en un bodrio ineficiente y pesado que solo sirve para quemar recursos. ¿Para qué armar un algoritmo complejo de Tolerancia a Fallas Bizantinas (BFT) si la topología de la red está controlada por un grupo cerrado de apenas dos docenas de validadores?

La respuesta es simple: para evitar que las ballenas y los fundadores de este cartel se acuchillen entre sí en la oscuridad.

En la red de Hyperliquid, la validación activa y la firma de bloques corren por cuenta de poco más de veinte nodos. Es un club privado. No puedes simplemente clonar el repositorio, correr un nodo en tu propia máquina y meterte nativamente al consenso como el miembro número 25. Las listas de validadores se moderan a dedo y el poder de voto está atado a la distribución del stake de tokens, cuya tajada de león está controlada directa o indirectamente por el mismo equipo del proyecto y sus creadores de mercado (market makers) afiliados.

Con esta arquitectura, el consenso matemático HyperBFT no protege al usuario común de los caprichos del exchange. Protege a los actores institucionales de la red los unos de los otros. Si cinco fondos de trading de alta frecuencia (HFT) competidores corren sus servidores dentro de este consorcio, usan el protocolo blockchain como una herramienta de desconfianza mutua: nadie puede hacer frontrun discretamente a la orden de otro en el libro ni falsificar los logs de transacciones en su propio servidor, ya que los demás nodos rechazarían el bloque inválido al instante. Para ellos, es un árbitro técnico. Pero para el usuario externo, este sistema es un monolito centralizado.

Si las 2/3 partes de este club cerrado (el umbral necesario para un ataque en redes BFT) reciben una orden judicial de un regulador o simplemente deciden aliarse para exprimir ganancias extraordinarias, pueden reescribir el estado de la base de datos como les pegue la gana. De forma retroactiva. Congelando las direcciones que quieran. Y ninguna criptografía del mundo va a poder detenerlos.

La trampa de los bridges: Cómo pierdes la propiedad de tus activos

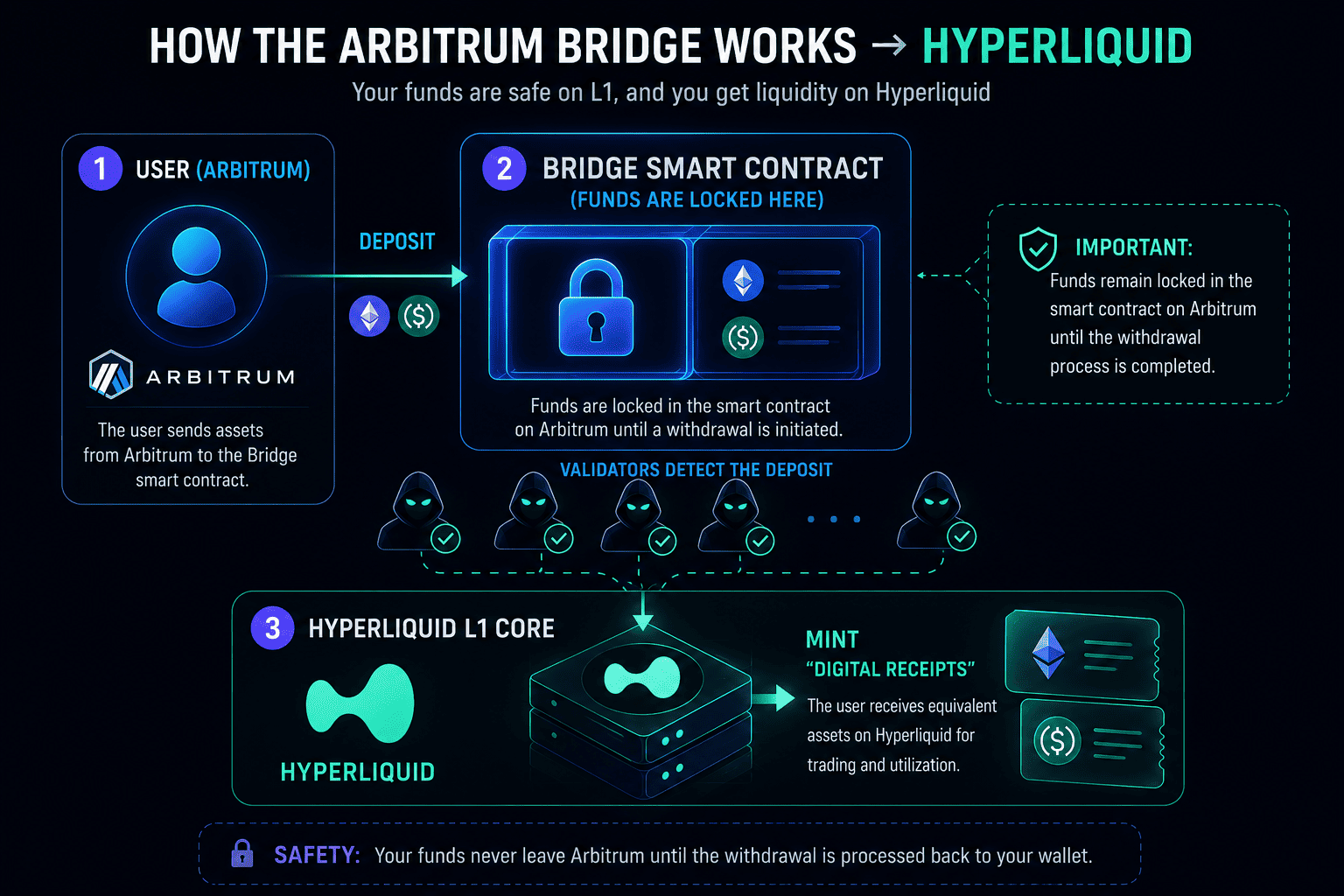

El mito de que en este tipo de redes "siempre tienes el control de tus llaves privadas" se estrella contra la cruda realidad de la arquitectura cross-chain. Hyperliquid opera en total aislamiento; no tiene conexión directa con el dinero fiat ni con la liquidez de Ethereum. Para empezar a operar, el usuario realiza una transacción en la red Arbitrum, enviando sus tokens USDC reales y líquidos a la dirección del contrato inteligente del bridge.

A partir de ese preciso instante, tu derecho de propiedad quedó liquidado.

Tus dólares reales se quedan guardados en el balance de un contrato inteligente en una red ajena. Mientras tanto, los validadores de Hyperliquid registran este evento y, dentro de su base de datos interna, modifican el numerito de tu saldo, emitiendo un equivalente interno. En pocas palabras, estás tradeando con fichas de Monopoly o simples pagarés. Cuando haces clic en el botón de retiro, envías una solicitud a una red cerrada de servidores que deben firmar colectivamente la transacción para darle la orden al contrato en Arbitrum: "Devuélvele a este tipo sus USDC reales".

Si este cartel decide no firmar la transacción, tu dinero se quedará atrapado en Arbitrum para siempre. No tienes ninguna herramienta técnica para recuperarlo por la fuerza, porque la llave de la caja fuerte la tienen las 24 personas que manejan esos servidores. Esto es un sistema custodial puro y duro, pero disfrazado con la terminología de "bridges nativos".

El incentivo económico como un parche de seguridad

Lo único que evita que esta estructura colapse de inmediato o termine en un burdo rug pull son las reglas de la teoría de juegos, combinadas con unos ingresos legales gigantescos. A los dueños de los validadores simplemente no les conviene robar. El exchange genera millones de dólares en ganancias netas solo con las comisiones de trading, y la capitalización de mercado de su token nativo se cuenta por miles de millones.

Si el cartel decidiera armar un exit scam y vaciar los contratos del bridge, la noticia se haría pública en un parpadeo. La consistencia matemática de los bloques jugaría en su contra: el desfase en los balances y las firmas sería evidente para cualquier observador externo en el mismo milisegundo. La confianza en la plataforma se iría al piso, el token perdería todo su valor y un negocio multimillonario se convertiría en calabaza. Los validadores juegan limpio no porque el código los detenga, sino porque cobrarles un impuesto a largo plazo a los traders minoristas es financieramente mucho más rentable que robar una sola vez y cerrar el negocio.

Es un clásico acuerdo de colusión bajo las reglas del mercado. Aquí, la integridad tecnológica fue reemplazada por puro y simple pragmatismo.

Soberanía técnica o un oxímoron de marketing

Al lanzar sus "propias blockchains", las dApps solo buscan resolver problemas puramente comerciales:

- Quedarse con el 100% de los fees de gas, que antes iban a parar a los validadores de la capa L1/L2 base.

- Interceptar y monetizar todo el MEV (Maximal Extractable Value) entrante dentro de su propio order book aislado.

- Inflar artificialmente la utilidad de su token local, obligando a usarlo como el único medio para pagar transacciones o como colateral.

Pero esto no tiene absolutamente nada que ver con el concepto fundamental de blockchain propuesto por Satoshi Nakamoto. Una blockchain se diseñó para ser un entorno abierto y resistente a la censura, donde las reglas de consenso protegen al usuario anónimo frente a cualquier consorcio, Estado o administrador. Los sistemas como Hyperliquid invirtieron totalmente este paradigma. Agarraron herramientas criptográficas ultraeficientes (cadenas de hashes, cifrado asimétrico y sincronización de logs p2p) y las usaron para construir una base de datos distribuida súper rápida... pero privada.

En el fondo, es un servidor Web2 de alta tecnología obligado a correr sobre rieles de auditoría criptográfica. Como producto comercial es brillante: resolvió el problema de confianza dentro de un pool de grandes market makers y les dio una velocidad de ejecución absurda. Pero la próxima vez que te digan que el lanzamiento de otra appchain es un "paso hacia la descentralización y la libertad", recuerda esto: estás ante un cartel cerrado común y corriente que solo alquiló el vocabulario de la blockchain para que metas tu dinero, sin miedo, en su base de datos privada.