Investigación del ataque a Hyperliquid: El caso FARTCOIN y la explotación de HLP

Este es un análisis profesional del ataque al protocolo Hyperliquid mediante la manipulación del token de baja liquidez FARTCOIN. El incidente es un ejemplo clásico de "arbitraje tóxico" y explotación de la mecánica de ADL (Auto-Deleveraging) en sistemas descentralizados.

A diferencia de los hackeos convencionales de contratos inteligentes, este ataque no utilizó ningún error en el código. Se trató de un exploit económico de la lógica de gestión de riesgos. El atacante aprovechó una característica arquitectónica de Hyperliquid —la bóveda HLP (Hyperliquid Liquidity Provider)— como un "comprador forzado" de sus posiciones perdedoras.

1. Anatomía del ataque: Algoritmo paso a paso

El ataque se llevó a cabo en cuatro etapas que requirieron un tiempo preciso y una comprensión profunda de la profundidad del libro de órdenes.

Etapa A: Preparación y "Pump"

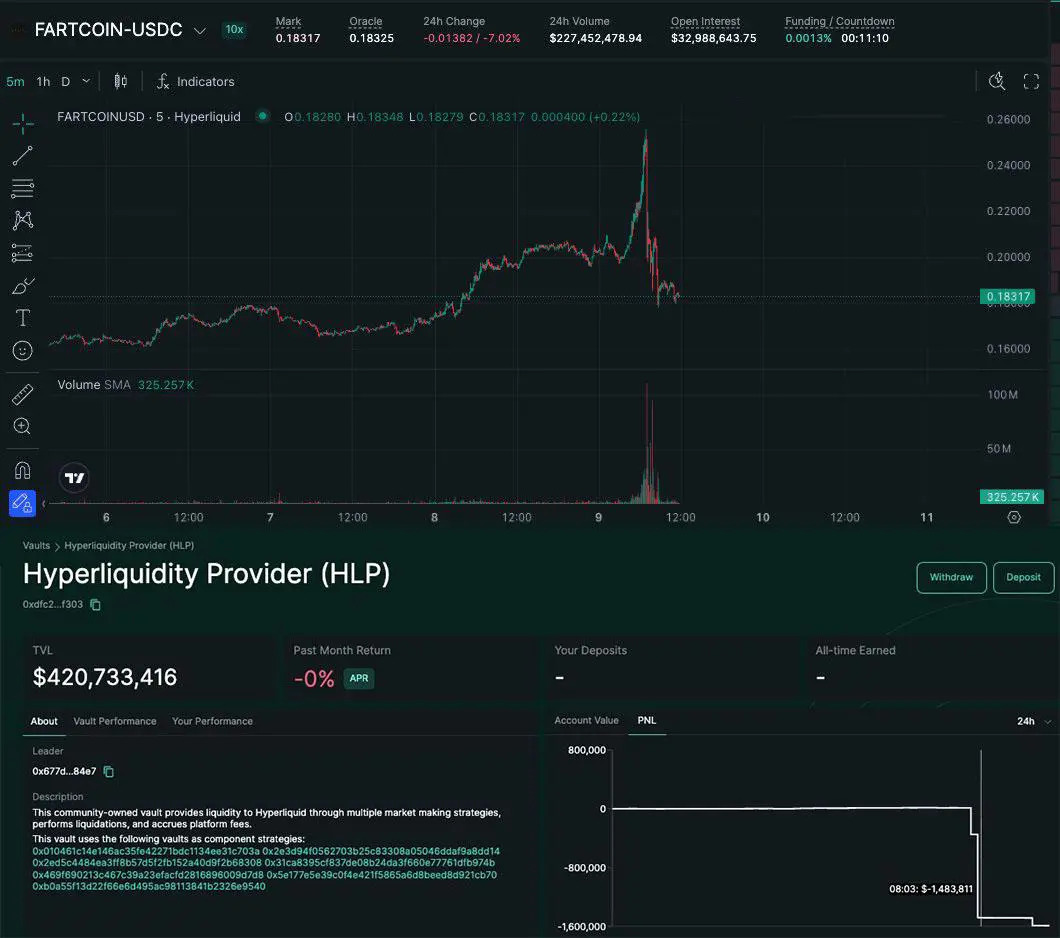

- Acción: Varias carteras vinculadas depositan USDC. En Hyperliquid se abre una posición larga (long) masiva de 15 millones de dólares en el par FARTCOIN/USDC.

- El matiz: FARTCOIN tiene una liquidez muy baja en Hyperliquid. Con un libro de órdenes tan delgado, una compra de 15 millones (incluso fraccionada) dispara el precio un 20% o más.

Etapa B: Creación de liquidez artificial

- Acción: Para evitar que el precio se desplomara de inmediato, el atacante colocó grandes órdenes de compra limitadas (Buy Walls) justo por debajo del precio de mercado actual.

- Objetivo: Convencer a los algoritmos del exchange y a otros traders de que existe un soporte real en el mercado, fijando el "Mark Price" (precio de marca) en un nivel artificialmente alto.

Etapa C: "Squeeze" y activación del ADL

- Acción: El atacante retiró abruptamente sus órdenes de compra y comenzó a vender (dump) el token en otras plataformas o a través de cuentas secundarias pequeñas.

- Resultado: El precio se desplomó. Debido a la falta de liquidez orgánica, la posición de 15 millones entró instantáneamente en pérdidas profundas. La liquidación normal era imposible: simplemente no había suficientes órdenes de compra en el libro para absorber tal volumen.

Etapa D: Transferencia de la pérdida a HLP

- Acción: Cuando el fondo de seguro no es suficiente para cubrir las pérdidas, se activa el mecanismo de ADL. El sistema cierra la posición forzosamente contra las contrapartes. En Hyperliquid, la contraparte principal es la bóveda HLP.

- Resultado: HLP "hereda" la posición larga al precio inflado, cuando en realidad los activos ya no valen casi nada. HLP registró una pérdida de aproximadamente 1 a 1,5 millones de dólares.

2. Base técnica: ¿Por qué funcionó?

El término clave aquí es el Oracle vs. Internal Liquidity Gap (brecha entre el oráculo y la liquidez interna).

Hyperliquid utiliza oráculos para determinar el Mark Price. Si el precio en exchanges externos (Binance, OKX, etc.) se mantiene alto, el oráculo lo confirma. Sin embargo, la liquidez interna dentro de Hyperliquid puede ser inexistente.

El mecanismo de ADL (Auto-Deleveraging)

En condiciones normales, el ADL protege al exchange de la insolvencia. Si un Trader A pierde más de lo que tiene en su saldo y no puede ser liquidado en el mercado, el exchange cierra la posición rentable de un Trader B para saldar la deuda.

En este ataque, el agresor creó las condiciones para que su posición larga masiva fuera "no liquidable", obligando al sistema a entregar este "activo tóxico" a los proveedores de liquidez (HLP).

3. Análisis del beneficio: La estrategia de cobertura (Hedging)

Muchos se preguntan: "¿Por qué un atacante aceptaría perder 1,5 millones de dólares en Hyperliquid?"

La respuesta es: Arbitraje multiplataforma.

El atacante abre:

- En Hyperliquid: Un LONG masivo.

- En un DEX/CEX externo (con liquidez profunda): Un SHORT equivalente.

Mientras el precio en Hyperliquid se infla artificialmente, su SHORT en el otro exchange puede estar en pérdidas. PERO, en cuanto "descarga" la posición de Hyperliquid en el HLP, fija una pérdida allí que se compensa con creces por las ganancias del short en la otra plataforma, donde ya había preparado el terreno para el colapso.

4. Consejos prácticos para usuarios y desarrolladores

Cómo evitar el ADL (para Traders):

- Evite el apalancamiento alto en shitcoins: El ADL prioriza las posiciones con mayor apalancamiento efectivo y mayores ganancias.

- Monitoree la salud de HLP: Si la bóveda comienza a tener pérdidas (el PnL baja), es una señal de actividad tóxica en la plataforma.

Ejemplo de código para monitorear anomalías (Python/Pseudocode):

Los desarrolladores deben rastrear la brecha entre el precio del oráculo y la profundidad del libro de órdenes.

def check_liquidity_risk(symbol, position_size_usd):

oracle_price = get_oracle_price(symbol)

# Cálculo del precio medio de ejecución contra el libro (Slippage)

execution_price = get_market_impact(symbol, position_size_usd, side='SELL')

slippage_percent = (oracle_price - execution_price) / oracle_price * 100

if slippage_percent > 15: # Umbral de riesgo del 15%

print(f"ALERTA: ¡La brecha de liquidez para {symbol} es demasiado alta! Riesgo de ADL detectado.")

return "High Risk"

return "Safe"

5. Detalles poco conocidos y conclusiones

Este tipo de ataques se denominan "liquidaciones JIT (Just-In-Time) inversas". El atacante no proporciona liquidez, sino que "alimenta" al protocolo con deuda tóxica.

Dato interesante: Hyperliquid ya ha actualizado los parámetros de apalancamiento (Max Leverage) para BTC y ETH tras casos similares, pero para tokens nuevos (como FARTCOIN), los parámetros suelen ser demasiado permisivos durante los primeros días de cotización, creando esta ventana de oportunidad.

6. Análisis profundo de la vulnerabilidad: Oráculos vs. Profundidad del libro de órdenes

Una de las razones "ocultas" detrás del éxito del ataque reside en la especificidad de la latencia del oráculo (Oracle Latency) y la gestión del desequilibrio (Skew Management).

En la mayoría de los exchanges perpetuos descentralizados (Perp DEX), el precio de marca ($Mark Price$) se obtiene de plataformas externas a través de oráculos. Sin embargo, el precio de ejecución real ($Execution Price$) se deriva del libro de órdenes local o de un AMM virtual.

El problema: Si un atacante crea un desequilibrio artificial ($Skew$) dentro del protocolo, el sistema intenta equilibrarlo mediante la tasa de financiación ($Funding Rate$). Pero en un desplome repentino (flash crash), la tasa de financiación no tiene tiempo de hacer que la posición sea "cara" de mantener.

El punto débil de HLP: La bóveda del Hyperliquid Liquidity Provider actúa como el creador de mercado de última instancia. Tiene la obligación de "absorber" las operaciones cuando no hay otros participantes en el mercado. El atacante convirtió efectivamente al HLP en una liquidez de salida (exit liquidity) forzada.

7. Caso práctico: ¿Cómo reconocer la preparación de un ataque?

Si estás analizando datos on-chain o siguiendo el mercado en tiempo real, las siguientes señales de alerta (Red Flags) pueden indicar que se está preparando un exploit:

- Concentración del interés abierto (OI): Si el $OI$ (Open Interest) de un activo de baja liquidez (como FARTCOIN) aumenta en pocas horas por montos que superan el 20-30% de la capitalización total del token, se trata de una anomalía.

- Carteras vinculadas (Cluster Analysis): En este caso se utilizaron 4 carteras. A menudo, estas se financian desde una única dirección o mediante mezcladores poco antes del ataque.

- Spread anormal: Si en Hyperliquid el precio del token es un 2-3% más alto que en otros DEX (como Raydium o Uniswap) y los arbitradores no se apresuran a equilibrarlo, significa que simplemente no hay liquidez para posiciones cortas (short) y el precio se mantiene únicamente por la voluntad del manipulador.

8. Recomendaciones técnicas para la protección de protocolos

Para los desarrolladores y arquitectos de sistemas DeFi, este caso dicta la necesidad de implementar límites más estrictos:

- Dynamic Open Interest Caps: El límite para la posición abierta máxima debe estar vinculado a la profundidad real del libro ($Depth$), no solo a la volatilidad. Si en el libro, a una distancia del 5% del precio, solo hay 500k USD, el sistema no debería permitir abrir un long de 15m USD.

- ADL Haircuts: Implementación de coeficientes de penalización cuando se activa el ADL, para que el manipulador pierda una parte significativa de la garantía ($Collateral$) incluso antes de que la posición se transfiera al HLP.

- Velocity Checks: Restricción en la velocidad de cambio de una posición. Por ejemplo, prohibición de aumentar una posición en más de un X% en 10 minutos para activos de alto riesgo.

9. Escenario de código: Simulación de ataque (Estilo Python / Brownie)

Ejemplo de la lógica que utilizan los auditores para verificar la resiliencia de un protocolo contra este tipo de manipulaciones:

# Pseudocódigo de simulación de manipulación de liquidez

def simulate_attack():

asset = "FARTCOIN"

initial_liq = protocol.get_liquidity(asset) # Supongamos 1M USD dentro del 10% del precio

# El atacante deposita el colateral

attacker_margin = 2_000_000 # 2M USD USDC

# Apertura de un apalancamiento masivo

# ¡El protocolo permite apalancamiento x7 en shitcoins (error)!

protocol.open_position(symbol=asset, size=14_000_000, side="LONG", margin=attacker_margin)

# El precio se dispara por falta de liquidez

new_price = protocol.get_mark_price(asset) * 1.20 # +20%

# Retirada brusca de liquidez por el atacante (vía carteras vinculadas)

protocol.remove_limit_orders(asset, attacker_linked_wallets)

# Simulación de un desplome del mercado

market.crash(asset, drop_percent=30)

# Verificación: ¿puede el liquidador cerrar la posición?

liquidation_status = protocol.attempt_liquidation(attacker_address)

if liquidation_status == "FAILED_NO_LIQUIDITY":

print("¡ADL activado! HLP asume la pérdida.")

hlp_loss = protocol.calculate_adl_impact(attacker_position)

print(f"Pérdida total de HLP: {hlp_loss} USD")

Conclusión: Una lección para el ecosistema

El ataque a Hyperliquid vía FARTCOIN no fue un "hackeo" en el sentido convencional, sino un uso inteligente de las reglas del juego. Mientras los Perp DEX busquen listar tokens virales (hype) para atraer volumen, seguirán siendo vulnerables a las "ballenas" que saben transformar los mecanismos de protección del exchange (ADL) en sus propias herramientas de salida.

Para el usuario común, la lección es simple: HLP no es un "rendimiento libre de riesgo". Es un fondo de garantía que, en cualquier momento, puede terminar pagando la cuenta del festín de un manipulador astuto.