Au début de l'année 2026, le paysage financier des entreprises à l'échelle mondiale a subi un changement tectonique. Alors que le mouvement de MicroStrategy en 2020 semblait être un pari, détenir du BTC au bilan est aujourd'hui un signe de responsabilité fiduciaire envers les actionnaires. En février 2026, les sociétés cotées détiennent plus de 1,12 million de BTC, représentant une part significative de l'offre du marché.

1. Pourquoi le Fiat a Perdu : Contexte Macroéconomique de 2026

En 2026, le concept traditionnel « Cash is King » s'est entièrement transformé en « Cash is Trash ». Les principales raisons :

- Régime de Répression Financière : Les banques centrales maintiennent les taux d'intérêt en dessous de l'inflation réelle pour dévaluer la dette publique. Pour un trésorier, conserver un excédent de liquidités en dollars ou en euros signifie une perte garantie de 5 à 7 % du pouvoir d'achat chaque année.

- La Mort du Cycle de 4 Ans : Contrairement aux attentes d'un « hiver crypto », en 2026 le marché est passé à une croissance structurelle, soutenue par des flux constants via les ETF et les achats directs des entreprises.

- Clarté Réglementaire : La mise en œuvre des règles FASB aux États-Unis et de MiCA en Europe permet aux entreprises de refléter le BTC au bilan à sa valeur marchande, et non à son coût historique.

2. Études de Cas : Stratégies des Leaders du Marché

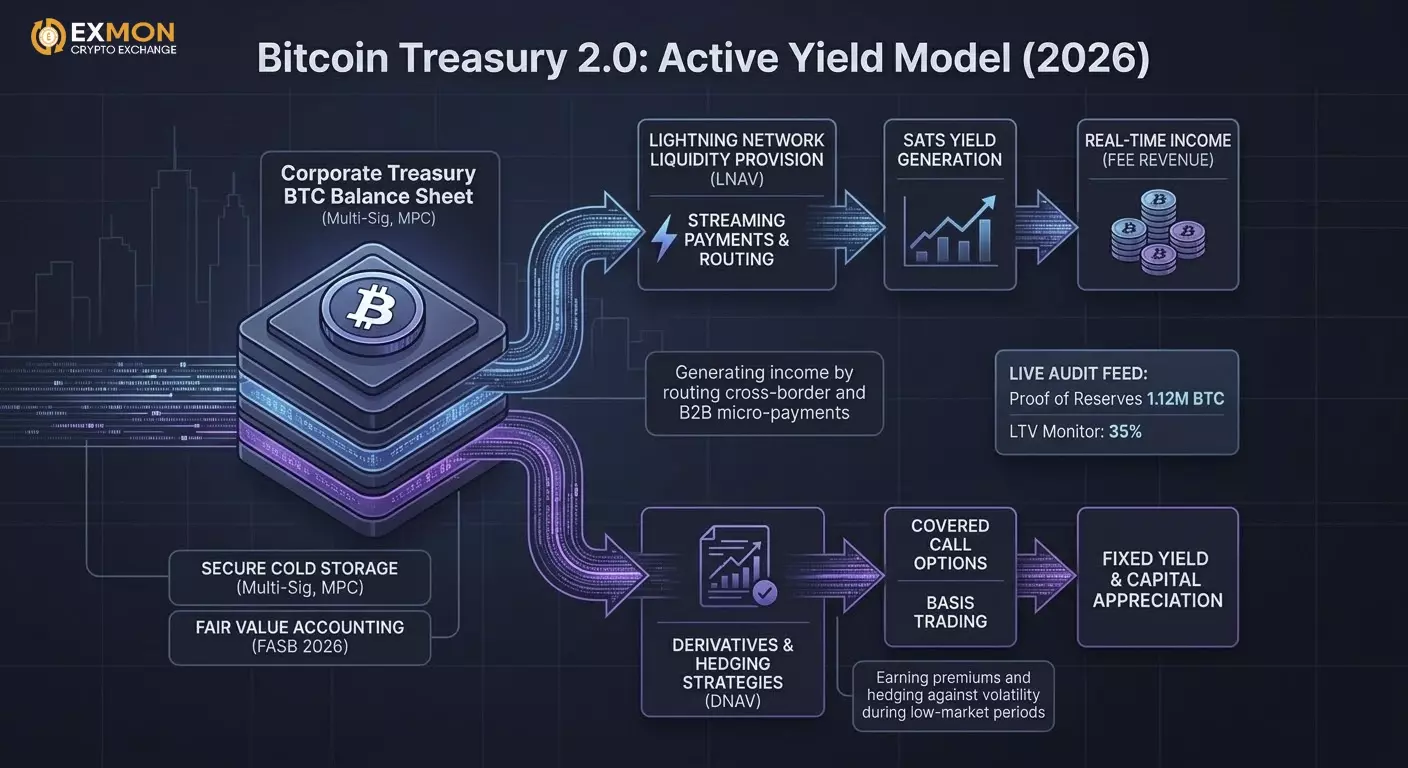

Modèle Bitcoin Treasury 1.0 (Accumulation Passive)

Exemple : MicroStrategy (aujourd'hui Strategy Inc.)

En février 2026, leurs réserves dépassaient 712 000 BTC.

- Mécanique : Utilisation de capital d'emprunt bon marché (obligations convertibles) pour acheter un actif à offre limitée.

- Résultat : Les actions de l'entreprise se négocient avec une « prime Bitcoin », devenant de facto un instrument à effet de levier sur le BTC pour les investisseurs institutionnels.

Modèle Bitcoin Treasury 2.0 (Rendement Actif)

Exemple : Entreprises technologiques et mineurs de nouvelle génération (MARA, Metaplanet).

En 2026, il ne suffit plus de simplement « détenir ». Les entreprises utilisent leurs BTC pour générer un « Sats Yield ».

- LNAV (Lightning NAV) : Utilisation d'une partie du solde pour fournir de la liquidité sur le réseau Lightning Network (routage des paiements).

- DNAV (Derivatives NAV) : Vente d'options call couvertes sur une partie de la position pour obtenir des primes en fiat ou en BTC pendant les périodes de faible volatilité.

3. Mise en Œuvre Technique : Comment Cela Fonctionne en Interne

En 2026, les entreprises ne dépendent plus d’un seul Ledger ou Trezor. La garde institutionnelle et les schémas multi-signatures (multi-sig) sont devenus la norme.

Architecture de Stockage :

- Segregated Accounts : Séparation complète légale et technique des actifs du client et du dépositaire.

- MPC (Multi-Party Computation) : Technologie permettant de signer des transactions sans rassembler les fragments de clé privée au même endroit.

- Politique de Gouvernance : Interdiction logicielle de retirer des fonds en dehors des listes blanches ou pendant la nuit.

4. Exemple Pratique : Automatisation des Achats (DCA en Python)

De nombreux trésors utilisent l'algorithme DCA (Dollar Cost Averaging) pour minimiser l'impact sur le marché (slippage). Voici un exemple de code simplifié pour l'intégration avec l'API d'un courtier institutionnel (par exemple, Coinbase Prime ou Kraken) :

import ccxt

import time

# Paramètres de la stratégie de trésorerie

SYMBOL = 'BTC/USD'

MONTHLY_BUDGET = 1000000 # 1 million USD par mois

INTERVALS_PER_MONTH = 30 * 24 # Achats toutes les heures

AMOUNT_PER_TRADE = MONTHLY_BUDGET / INTERVALS_PER_MONTH

exchange = ccxt.coinbaseprime({

'apiKey': 'YOUR_API_KEY',

'secret': 'YOUR_SECRET',

'passphrase': 'YOUR_PASSPHRASE',

})

def execute_treasury_buy():

try:

order = exchange.create_market_buy_order(SYMBOL, AMOUNT_PER_TRADE)

print(f"Achat exécuté : {order['id']} pour un montant de {AMOUNT_PER_TRADE} USD")

except Exception as e:

print(f"Erreur d'exécution : {e}")

# Lancer la boucle d'accumulation

while True:

execute_treasury_buy()

time.sleep(3600) # Attendre 1 heure

5. Détails Méconnus et Risques de 2026

- Impôt sur les gains non réalisés : Dans certaines juridictions (par exemple certains États américains ou pays de l’UE), des lois sur la taxation des gains « papier » provenant du BTC sont discutées, poussant les entreprises à déménager vers des zones plus favorables (El Salvador, Émirats Arabes Unis, Bhoutan).

- Menace Quantique : Les progrès en calcul quantique en 2026 obligent les entreprises à planifier la migration vers des adresses post-quantum sécurisées, ce qui devient la priorité numéro un dans les audits de sécurité.

- ESG 2.0 : Les entreprises doivent désormais prouver que leur BTC a été miné en utilisant de l’énergie renouvelable. Le concept de « Green BTC » est apparu, se négociant avec une petite prime sur les marchés OTC.

6. Avancée fiscale et comptable : Norme FASB 2026

Jusqu’en 2025, le principal obstacle pour les CFO était le modèle de « dépréciation ». Si le prix du BTC baissait, l’entreprise enregistrait une perte ; si le prix augmentait, le gain ne pouvait être reconnu qu’au moment de la vente. En 2026, les règles du jeu ont changé de manière décisive :

- Comptabilité à la juste valeur : Les entreprises doivent désormais valoriser le BTC à son prix de marché actuel dans chaque rapport trimestriel. Cela renforce instantanément le bilan (Equity) lors de la hausse du marché et permet d’utiliser le BTC comme garantie complète pour obtenir des prêts en fiat sans vendre l’actif.

- Passifs fiscaux différés : Les acteurs majeurs utilisent des structures complexes de réévaluation pour minimiser la charge fiscale lors de fortes fluctuations, en étalant l’impact fiscal sur plusieurs années.

7. Liquidité et « Effet de levier sans liquidation »

L’une des pratiques les plus innovantes de 2026 est l’utilisation de prêts adossés à Bitcoin au sein des trésoreries d’entreprise.

Cas : Une entreprise manufacturière a besoin de 50 millions de dollars pour acheter des matières premières. Au lieu de vendre 500 BTC, elle les utilise comme garantie auprès d’un prêteur institutionnel (par exemple Fidelity Digital Assets ou des protocoles DeFi de niveau entreprise).

Avantages :

- Pas d’événement fiscal : Mettre l’actif en garantie n’est pas une vente, donc l’impôt sur les plus-values (Capital Gains Tax) n’est pas dû.

- Arbitrage des taux : Les intérêts du prêt en dollars (par ex. 5 % par an) sont souvent inférieurs à la croissance annuelle moyenne du BTC (>30 % historiquement), rendant le prêt pratiquement gratuit sur le long terme.

8. Lightning Network pour les paiements B2B d’entreprise

En 2026, les entreprises utilisent le Bitcoin non seulement comme réserve de valeur (SoV), mais aussi comme moyen d’échange (MoE). Lightning Network est devenu la norme pour les paiements transfrontaliers.

- Règlement instantané : Au lieu d’attendre 3 à 5 jours via SWIFT, les trésoreries traitent les paiements en 2 secondes avec des frais inférieurs à 0,01 $.

- Paiements en flux (Programmable Money) : Les entreprises mettent en place des micropaiements pour la location de capacités ou des appels API, débités à la seconde.

Exemple d’implémentation de micropaiement (LND API en Python) :

Pour automatiser les paiements aux prestataires au fur et à mesure de l’exécution (Pay-as-you-go), les trésoreries s’intègrent aux nœuds Lightning :

import lnd_grpc

# Connexion au nœud corporatif

stub = lnd_grpc.LNDClient("10.0.0.50:10009", macaroon_path="admin.macaroon")

def pay_invoice(invoice_string):

# Vérification des limites de la trésorerie avant paiement

if check_compliance_limits(invoice_string):

response = stub.send_payment(payment_request=invoice_string)

print(f"Paiement envoyé. Preimage : {response.payment_preimage.hex()}")

else:

print("Limite dépassée. Approbation du CFO requise.")

# Paiement automatique de la facture à la clôture de la tâche sur Jira/GitHub

pay_invoice("lnbc10u1p3...")

9. Aspect méconnu : « Proof of Reserves » comme audit de confiance

En 2026, les entreprises publiques ont adopté Live Proof of Reserves. Ce sont des tableaux de bord publics affichant en temps réel des preuves cryptographiques de détention d’actifs.

- Zk-SNARKs dans l’audit : Les preuves à divulgation nulle permettent à une entreprise de démontrer qu’elle détient 10 000 BTC au bilan sans révéler les adresses spécifiques (UTXO) à des concurrents ou des attaquants. Cela protège la confidentialité des transactions tout en donnant une certitude totale aux actionnaires.

10. Risques et « Cygnes noirs » 2026

Malgré l’institutionnalisation, les trésoriers font face à de nouveaux défis :

- Risque de Hard Fork : L’apparition de mises à jour incompatibles du protocole oblige les avocats à définir clairement dans les statuts quelle chaîne est considérée comme le « vrai Bitcoin ».

- Dépendance aux custodians : Une concentration excessive de BTC chez 3 à 4 custodians majeurs (Coinbase, Anchorage, Fidelity) crée un risque systémique. En réponse, les entreprises de premier plan adoptent un modèle hybride : 50 % avec des custodians externes, 50 % en multi-sig « cold storage » interne.

11. Ingénierie juridique : Structures de propriété (SPV et Trusts)

En 2026, les grands holdings internationaux détiennent rarement du BTC directement sur le bilan de la société mère. Des structures multi-niveaux sont utilisées pour protéger les actifs :

- SPV isolé à distance (Sociétés à Objet Spécial) : Les réserves de Bitcoin sont placées dans une entité juridique distincte. En cas de faillite de la société opérationnelle principale, les créanciers ne peuvent pas réclamer la réserve de BTC si elle est désignée comme « capital protégé ».

- Gouvernance on-chain : Les statuts des sociétés incluent désormais des « clauses de smart contract ». Par exemple, déplacer plus de 5 % de la réserve nécessite une signature numérique (Multisig) non seulement du CEO et du CFO, mais aussi d’un auditeur indépendant.

12. Gestion avancée des risques : Couverture de la volatilité

Bien que le BTC en 2026 soit moins volatil qu’en 2020, des variations hebdomadaires de 10 à 15 % restent critiques pour le trésorier. Les outils suivants sont utilisés pour stabiliser les rapports :

- Basis Trading (Cash-and-Carry) : Achat de BTC au comptant et vente simultanée d’un contrat à terme de même montant. Cela permet de sécuriser un rendement sans risque (prime du futur) tout en conservant l’actif au bilan.

- Optimisation des garanties : Des algorithmes convertissent automatiquement une partie du BTC en stablecoins (USDC/PYUSD) lorsque certains indicateurs de « marché surchauffé » sont atteints, puis rachètent lors de la correction.

13. Exemple de code : Surveillance de la santé des garanties (LTV Monitor)

Si une entreprise contracte un prêt garanti par du BTC, le trésorier a besoin d’un script qui suit en temps réel le LTV (Loan-to-Value) pour éviter une liquidation forcée.

import requests

# Paramètres du prêt

COLLATERAL_BTC = 500.0 # Garantie en BTC

LOAN_AMOUNT_USD = 25000000.0 # Prêt de 25 millions USD

LIQUIDATION_LTV = 0.85 # Seuil de liquidation 85%

WARNING_LTV = 0.70 # Seuil d'alerte 70%

def get_btc_price():

# Obtenir le prix consensuel depuis plusieurs sources (style Oracle)

r = requests.get("https://api.binance.com/api/v3/ticker/price?symbol=BTCUSDT")

return float(r.json()['price'])

def check_treasury_status():

current_price = get_btc_price()

current_value = COLLATERAL_BTC * current_price

current_ltv = LOAN_AMOUNT_USD / current_value

print(f"Prix actuel : ${current_price:.2f} | LTV : {current_ltv:.2%}")

if current_ltv >= LIQUIDATION_LTV:

trigger_emergency_action("RISQUE DE LIQUIDATION IMMÉDIATE")

elif current_ltv >= WARNING_LTV:

trigger_emergency_action("AVERTISSEMENT MARGIN CALL")

def trigger_emergency_action(reason):

# Intégration avec Slack/Telegram de l'entreprise et transfert automatique de BTC depuis la réserve

print(f>SITUATION CRITIQUE : {reason}. Envoi de la notification au conseil d'administration.")

check_treasury_status()

14. Fait peu connu : « Proof of Work comme filtre social »

En 2026, le concept de Institutional Sovereign Grade Asset est apparu. Les trésoriers ont compris que le Bitcoin est le seul actif sans « risque de contrepartie » au niveau de l’émission.

- Contrairement à l’or, qui nécessite des vérifications physiques de pureté et une logistique coûteuse, ou aux actions qui peuvent être diluées par de nouvelles émissions, le Bitcoin est vérifié par le code en quelques millisecondes.

Cela a conduit les banques en 2026 à proposer des « BTC-Native Bonds » — des obligations dont le principal et les coupons sont payés strictement en satoshis, contournant complètement le système fiat.

15. Conclusion : La nouvelle norme

La trésorerie d’entreprise en 2026 n’est pas un choix entre « risque et stabilité ». C’est un choix entre un actif mathématiquement rare et une dette politiquement contrôlée. Les entreprises qui choisissent le Bitcoin obtiennent :

- Une portée mondiale sans frontières.

- Un capital programmable.

- Une protection contre la dépréciation des devises fiat.

Ceux qui ignorent ce changement risquent de finir comme « Kodak à l’ère de la photo numérique » : leurs bilans peuvent sembler solides nominalement, mais leur pouvoir d’achat réel et leur compétitivité sur le marché mondial approcheront zéro.