Di dunia trading tahun 2026, di mana algoritma berbasis LLM dan para arbitrase frekuensi tinggi mendominasi, sebagian besar indikator klasik (RSI, MACD, moving average) pada akhirnya berubah menjadi sekadar “noise”. Kenapa? Karena indikator-indikator itu hanya mempertimbangkan harga dan waktu, sementara likuiditas sama sekali diabaikan.

Satu-satunya konstanta yang masih tetap relevan adalah VWAP (Volume Weighted Average Price). Ini bukan sekadar garis di grafik — ini adalah level “harga wajar” yang benar-benar dijadikan acuan oleh para pelaku institusional.

Bagian 1: Kenapa VWAP jadi “fondasi” di tahun 2026

Berbeda dengan moving average biasa (SMA), di mana setiap candle memiliki bobot yang sama, VWAP memperhitungkan berapa banyak kontrak yang diperdagangkan pada setiap level harga.

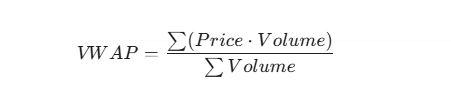

Rumusnya terlihat seperti ini:

Kenapa ini penting sekarang:

- Standar institusional: Dana besar (BlackRock, Vanguard) mengeksekusi order sedemikian rupa agar harga rata-rata masuk tidak lebih buruk dari VWAP. Jika harga berada di bawah VWAP mereka cenderung membeli; jika di atas, biasanya mereka mengambil profit atau menunggu.

- Perlindungan dari manipulasi: “Squeeze” dengan volume rendah tidak mampu menggeser garis VWAP secara signifikan, sementara indikator klasik sering menghasilkan sinyal palsu.

- Titik keseimbangan: VWAP adalah level di mana pembeli dan penjual sama-sama setuju. Penyimpangan dari level ini biasanya berarti anomali atau awal dari tren baru.

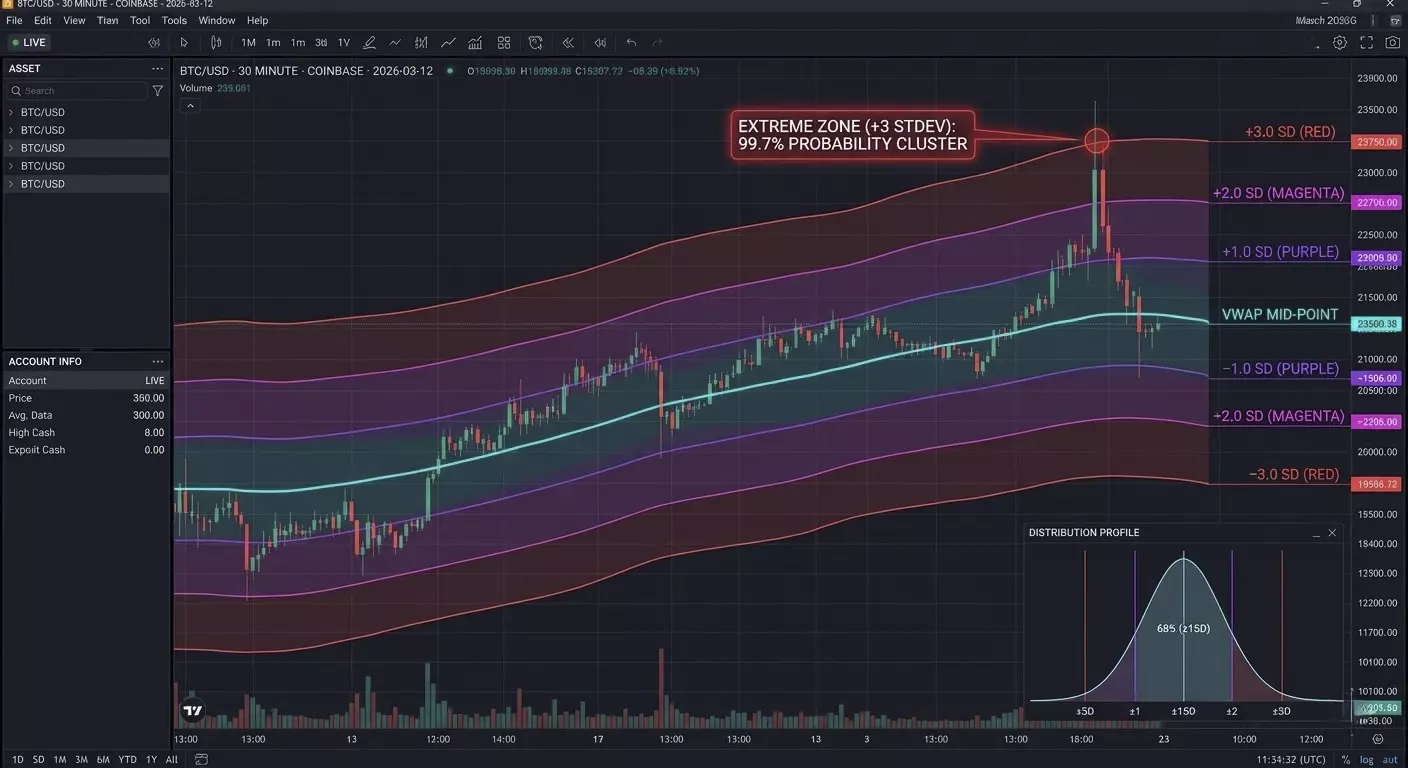

Bagian 2: “Keajaiban” deviasi standar (Standard Deviations)

VWAP sendiri baru setengah dari gambaran. Trading yang sebenarnya dimulai pada Standard Deviation Bands (STDEV). Di tahun 2026 kita melihat pasar melalui konsep “distribusi harga”, di mana VWAP berperan sebagai median.

Memahami zona:

- VWAP ± 1 STDEV: Sekitar 68% dari seluruh transaksi terjadi di sini. Ini disebut “zona nilai” (Value Area). Jika harga berada di area ini, pasar sedang seimbang.

- VWAP ± 2 STDEV: Batas probabilitas 95%. Jika harga keluar dari area ini, biasanya dianggap kondisi ekstrem.

- VWAP ± 3 STDEV: Zona “black swan” (99.7%). Di tahun 2026, ini sering menjadi titik terbaik untuk transaksi kontra-tren (Mean Reversion).

Fakta yang jarang diketahui: Algoritma HFT modern sering memakai koefisien deviasi yang dinamis dan disesuaikan dengan volatilitas saat ini (VIX atau IV), bukan nilai tetap seperti 1, 2, atau 3.

Bagian 3: Strategi praktis “Mean Reversion 2026”

Pola yang paling menguntungkan saat ini adalah false breakout pada deviasi kedua yang kemudian diikuti oleh kembalinya harga ke rata-rata.

Langkah-langkahnya:

- Konteks: Harga bergerak agresif menjauh dari VWAP karena berita atau saat pembukaan sesi.

- Trigger: Harga menyentuh atau menembus sebentar pita atas +2 STDEV.

- Konfirmasi: Pada histogram volume terlihat “climax” (bar vertikal yang sangat besar), tetapi harga berhenti naik. Ini biasanya berarti pemain besar sedang menutup posisi dengan menjual ke trader long yang terlambat masuk.

- Entry: Short ketika harga kembali turun di bawah garis +2 STDEV.

- Target: Take-profit #1 di VWAP. Take-profit #2 di batas berlawanan −1 STDEV.

Bagian 4: Kode untuk otomatisasi (Pine Script V5)

Jika Anda menggunakan TradingView, indikator bawaan sering terlalu penuh fitur. Berikut kode yang ringkas untuk bekerja dengan deviasi secara bersih:

//@version=5

indicator("VWAP Professional 2026", overlay=true)

// VWAP calculation

var float vwap_sum_pv = 0.0

var float vwap_sum_vol = 0.0

if ta.change(time("D")) // Reset at the start of each new day

vwap_sum_pv := 0.0

vwap_sum_vol := 0.0

vwap_sum_pv += (high + low + close) / 3 * volume

vwap_sum_vol += volume

current_vwap = vwap_sum_pv / vwap_sum_vol

// Standard deviation

dev = ta.stdev(close, 100) // Adaptive window based on volatility

plot(current_vwap, color=color.gold, linewidth=2, title="VWAP Core")

plot(current_vwap + dev * 2, color=color.red, title="Upper 2SD")

plot(current_vwap - dev * 2, color=color.green, title="Lower 2SD")

Bagian 5: Rahasia “Anchored” VWAP

Di tahun 2026 para profesional tidak hanya melihat VWAP harian. Mereka menggunakan Anchored VWAP (AVWAP).

Ini memungkinkan perhitungan “di-anchor” bukan ke awal hari, tetapi ke peristiwa tertentu:

- Saat rilis data inflasi penting (CPI).

- Pada titik minimum atau maksimum lokal yang signifikan.

- Pada saat sebuah aset pertama kali listing.

Kenapa ini bekerja: Pasar punya “memori”. Jika harga mendekati level VWAP yang ditarik dari titik terendah tahun ini, hampir pasti akan ada reaksi, karena rata-rata harga masuk semua pembeli sejak awal tahun berada tepat di level tersebut.

Bagian 6: Delta Netral dan VWAP di Tahun 2026

Pada tahun 2026, trading profesional tidak bisa dipisahkan dari analisis Order Flow (aliran pesanan). VWAP berfungsi di sini sebagai filter “niat sejati”.

Nuansa yang jarang diketahui: Divergensi Delta dan VWAP.

Jika harga aset berada di atas VWAP, tetapi delta kumulatif (selisih antara pembelian dan penjualan pasar) mulai turun tajam — ini adalah tanda penjualan tersembunyi (Passive Selling). Pesanan limit dari pemain besar menahan harga, “memberikan” aset ke pembeli pasar.

Tips praktis: Jangan pernah membeli saat harga menembus batas atas +2 STDEV jika delta tidak mengonfirmasi kenaikan. Dalam 90% kasus, ini adalah “jebakan likuiditas” yang dibuat untuk menutup posisi long besar di stop-loss Anda.

Bagian 7: Timing VWAP (Siklus Sesi)

Pasar tahun 2026 bergerak sesuai siklus waktu yang jelas. VWAP berperilaku berbeda tergantung fase sesi perdagangan:

- Fase Akumulasi (Pra-pasar/London): VWAP sering datar. Penyimpangan minimal. Ini adalah waktu untuk menempatkan “grid” pesanan limit di tepi deviasi pertama.

- Fase Distribusi (Pembukaan AS): Di sinilah momentum lahir. Jika dalam 30 menit pertama sesi AS harga tetap di atas VWAP dan mengujinya dari atas ke bawah — ini adalah sinyal “Strong Bullish”.

- Fase Keletihan (Pasca-Penyelesaian): Setelah pukul 22:00 waktu Moskow/Kiev, volatilitas turun. Harga cenderung kembali ke VWAP (“efek magnet”). Ini adalah waktu terbaik untuk strategi mean-reversion.

Bagian 8: Anomali Matematika — “VWAP Pinch”

Ini adalah sinyal lanjutan yang jarang dibahas di buku teks.

Ketika Garis Standar Deviasi mulai menyempit dan hampir menempel pada garis VWAP — ini tanda volatilitas yang sangat rendah.

Pada tahun 2026, ini sering menjadi pertanda “Ledakan Likuiditas”.

Cara trading: Jangan masuk posisi saat “pinch”. Tunggu breakout impulsif dan penutupan di luar deviasi pertama. Retest pertama dari batas ini adalah titik masuk Anda, dengan stop pendek di belakang VWAP.

Bagian 9: Contoh Kode Python (Pandas/CCXT)

Jika Anda membuat bot trading atau melakukan backtesting, perhitungan VWAP secara real-time terlihat seperti ini. Metode ini mempertimbangkan sifat kumulatif indikator sepanjang hari:

import pandas as pd

def calculate_vwap(df):

# df harus berisi kolom 'high', 'low', 'close', 'volume'

typical_price = (df['high'] + df['low'] + df['close']) / 3

# Jumlah kumulatif (Harga * Volume) dan Volume

pv = typical_price * df['volume']

cum_pv = pv.cumsum()

cum_vol = df['volume'].cumsum()

vwap = cum_pv / cum_vol

# Perhitungan deviasi standar (versi sederhana)

std_dev = df['close'].expanding().std()

return vwap, vwap + (std_dev * 2), vwap - (std_dev * 2)

# Contoh penggunaan:

# df['vwap'], df['upper'], df['lower'] = calculate_vwap(df)

Bagian 10: Mengapa Indikator Lain Kalah

- RSI: Dalam tren kuat, bisa tetap di zona overbought selama berminggu-minggu. VWAP mengikuti harga, selalu menunjukkan zona risiko aktual.

- Bollinger Bands: Berdasarkan simple moving average (SMA). Mereka tidak “melihat” di mana modal utama masuk; mereka hanya menunjukkan rata-rata matematis harga selama periode.

- Fibonacci: Ini adalah level psikologis. VWAP menunjukkan level uang nyata. Pada tahun 2026, algoritma tidak melihat “golden ratio”; mereka melihat titik break-even mereka sendiri.

Ringkasan untuk Praktisi

VWAP adalah satu-satunya indikator yang tidak bisa “dipalsukan” karena terkait langsung dengan volume perdagangan. Pada tahun 2026, sistem trading Anda harus berpusat pada tiga pertanyaan:

- Di mana harga relatif terhadap VWAP? (Trend)

- Pada deviasi mana kita berada? (Risiko/Imbalan)

- Apa yang dilakukan Delta saat ini? (Konfirmasi)

Kuasai tiga komponen ini, dan Anda akan trading di sisi “uang pintar”, bukan melawan mereka.

Pertanyaan yang Sering Diajukan (FAQ)

Mengapa VWAP lebih andal daripada Moving Average standar di tahun 2026?

Berbeda dengan Simple Moving Average (SMA) yang hanya mempertimbangkan harga dari waktu ke waktu, VWAP menyertakan volume perdagangan. Di pasar yang didominasi oleh algoritma, VWAP mengungkapkan di mana "smart money" sebenarnya ditempatkan. SMA memperlakukan lonjakan harga volume rendah sama dengan pergerakan institusional volume tinggi, sedangkan VWAP tetap tertambat pada nilai sebenarnya di mana likuiditas terbanyak dipertukarkan.

Berapa level Deviasi Standar yang paling efektif untuk Mean Reversion?

Pada tahun 2026, ±2.0 Deviasi Standar (STDEV) dianggap sebagai ambang batas utama untuk setup mean reversion. Secara statistik, 95% pergerakan harga terjadi di dalam pita ini. Ketika harga menyentuh deviasi ke-2 yang disertai dengan klimaks volume, ini menandakan titik jenuh dengan probabilitas tinggi untuk kembali ke garis pusat VWAP.

Bisakah VWAP digunakan untuk swing trading jangka panjang?

Ya, dengan menggunakan Anchored VWAP (AVWAP). Alih-alih mereset setiap hari, Anda dapat menambatkan indikator ke peristiwa penting, seperti High/Low Tahunan, rilis data CPI utama, atau laporan laba perusahaan. Ini memungkinkan Anda melihat harga masuk rata-rata semua partisipan pasar sejak peristiwa spesifik tersebut, menciptakan level support dan resistance jangka panjang yang kuat.