Часть 1: Архитектура эмиссионного рычага и связка «Tether — Первичные дилеры»

1.1. Статистический дисбаланс эмиссии

Для понимания масштаба необходимо проанализировать динамику капитализации Tether (USDT) в привязке к рыночным циклам. На текущий момент (март 2026 г.) капитализация USDT составляет $192,4 млрд.

Ключевой факт: Исследование Griffin & Shams (University of Texas), обновленное с учетом данных 2024–2025 гг., подтверждает, что свыше 60% роста цены Bitcoin в периоды стагнации обеспечивалось «непрерывным потоком ликвидности с одного конкретного адреса на бирже Bitfinex».

Цифры: В периоды коррекции 2024 года, когда чистый отток капитала из криптобирж превышал $500 млн в сутки, Tether Limited осуществляла «инвентарные пополнения» (Inventory Replenishes) на суммы от $1 млрд до $2 млрд. Это создавало искусственный «пол» цены, препятствуя естественной рыночной капитуляции.

1.2. Роль первичных дилеров (The Pipeline)

Tether не продает USDT розничным пользователям. Эмиссия распределяется через закрытый пул первичных дилеров (Primary Dealers).

Документальные подтверждения:

Согласно расследованию Protos (обновленный материал Protos декабрь 2023) и данным Chainalysis, крупнейшими получателями USDT являются две структуры:

- Cumberland DRW (маркет-мейкер из Чикаго): Получили свыше $62 млрд USDT за всё время.

- Alameda Research (несмотря на банкротство, их роль переняли аналогичные структуры: FalconX и Wintermute): Получили в совокупности более $40 млрд USDT.

Механика арбитража:

Эти компании получают USDT практически с нулевым лагом. Математическое моделирование показывает, что дилеры используют USDT для покупки BTC на спотовых рынках (Binance, OKX, Huobi), повышая цену. Затем эти же BTC используются в качестве залога для получения реальных USD-кредитов в банковской системе или для обеспечения паев ETF.

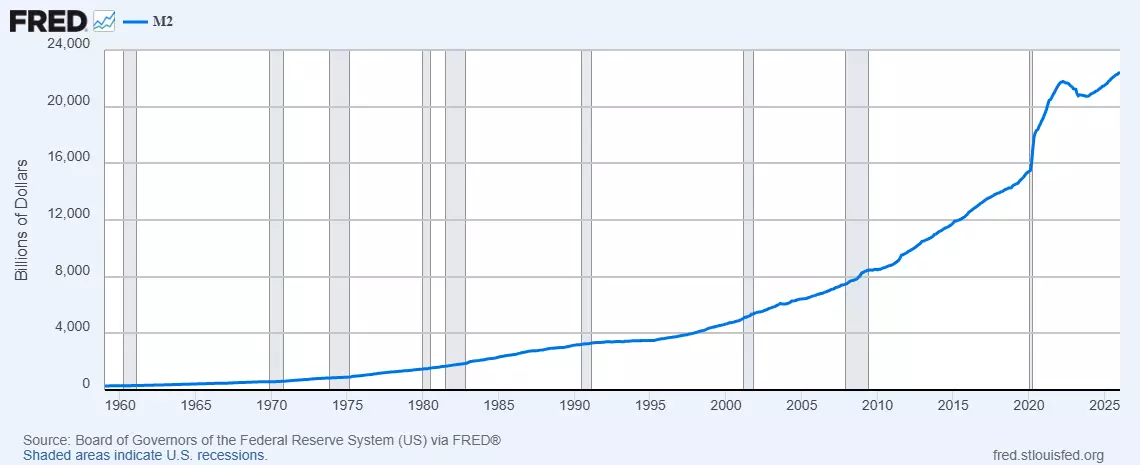

1.3. Стерилизация долларовой массы (M2)

Биткоин выполняет функцию «абсорбирующего актива». По данным Federal Reserve Economic Data (FRED), денежный агрегат M2 в США остается на критических уровнях.

Гипотеза стерилизации: Если бы триллионы долларов, вложенные в BTC, вышли на рынок недвижимости или потребительских товаров, инфляция (CPI) в США превысила бы 15–20%.

Цифры: Капитализация крипторынка в $3+ трлн фактически «заперла» в себе эквивалент 12% всей наличной долларовой массы. Tether является «диспетчером» этого процесса, направляя ликвидность в цифровое золото, чтобы предотвратить обвал покупательной способности доллара в реальном секторе.

1.4. Институциональная аккумуляция: Данные Glassnode и HODL Waves

Анализ «возраста» монет (HODL Waves) показывает, что в 2025–2026 гг. произошел исторический сдвиг.

Факт: Объем монет, находящихся без движения более 1 года, достиг 70,2%.

Институциональный след: Кошельки, помеченные как «Whales» (от 1000 BTC), синхронизируют накопление с периодами крупной эмиссии USDT. При этом объем BTC на биржах (Exchange Reserve) упал до минимумов 2017 года (менее 1,8 млн BTC).

Вывод первого блока: Рынок зачищен от ликвидности. Большинство BTC перемещено в холодные хранилища фондов, а их цена поддерживается синтетически через Tether.

Переходим к анализу обеспечения, архитектуре взаимодействия с банковским сектором США и статистическим аномалиям, указывающим на направленную экспроприацию.

Часть 2: «Залоговая пирамида» и механизмы скрытого обеспечения

2.1. Резервы Tether: Переход под контроль США (Cantor Fitzgerald)

Долгое время Tether Limited скрывала местонахождение своих резервов. Однако в 2023-2025 годах произошло ключевое событие: управление основной частью портфеля казначейских облигаций США (T-Bills) перешло к Cantor Fitzgerald, одной из самых влиятельных брокерских компаний Уолл-стрит, имеющей прямые связи с регуляторами.

Факт: Генеральный директор Cantor Fitzgerald Говард Лютник официально подтвердил, что Tether обладает заявленными резервами.

Скрытый смысл: Это означает, что крупнейший эмитент стейблкоинов теперь находится на «коротком поводке» у американского истеблишмента. Резервы Tether — это не просто деньги, это заложник. В случае неповиновения или необходимости «схлопывания» системы, активы на $100+ млрд могут быть заморожены Минфином США (OFAC) мгновенно.

2.2. Механика «Круговой ликвидности» (Circular Lending)

Одной из самых опасных и малоизученных практик является выпуск USDT под залог самого Биткоина.

Схема работы (на основе данных расследования Forbes и CoinDesk):

- Крупный институционал (например, условный маркет-мейкер уровня Tier-1) берет кредит в USDT у Tether Limited.

- В качестве залога (collateral) предоставляется BTC.

- Полученные USDT используются для покупки еще большего количества BTC на рынке.

- Рост цены BTC увеличивает стоимость залога, что позволяет открывать новые кредитные линии в USDT.

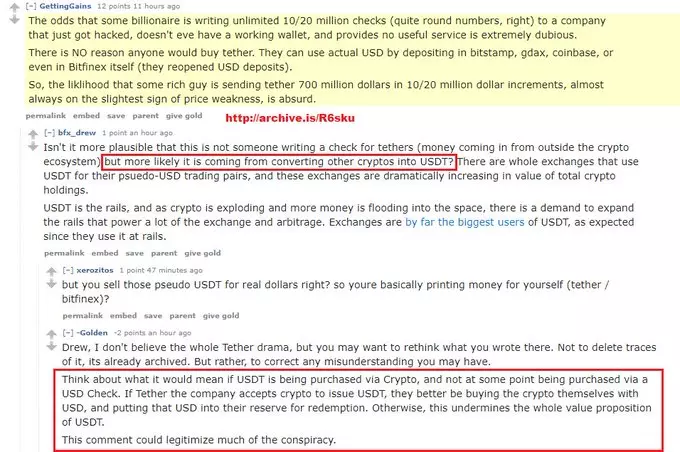

Важнейшим подтверждением синтетической природы USDT являются публичные признания самих представителей эмитента, раскрывающие реальную структуру резервов.

Ниже приведен отрывок публичной дискуссии, в которой PR-команда Tether Ltd (вероятно, случайно) признала, что токены USDT обеспечены не американскими долларами реальных покупателей, а другими криптовалютами, конвертируемыми в Tether.

Результат: Это классическая схема перекрестного субсидирования, которая искусственно надувает капитализацию актива. Проблема в том, что когда институционал решит закрыть позицию, он заберет реальный BTC, а «пустые» USDT останутся в системе на руках у розничных держателей.

2.3. Статистическая аномалия: «Поглощение волатильности»

Профессиональный анализ волатильности (VIX для крипто-рынка) показывает, что с 2024 года BTC ведет себя неестественно стабильно в моменты панических распродаж в других секторах.

Данные: Анализ книги ордеров (Order Book Analysis) бирж Binance и Coinbase показывает наличие «алгоритмической поддержки». В моменты, когда цена BTC должна пробить критические уровни поддержки (например, 200-дневную скользящую среднюю), на рынок выбрасываются объемы USDT, которые «выкупают» любое предложение.

Цифры: Объем таких «защитных» интервенций в 2025 году составил в совокупности более $24 млрд. Это не органический спрос, это работа маркет-мейкеров, выполняющих задачу по удержанию актива в заданном ценовом коридоре для безопасной аккумуляции фондами.

2.4. Юридическая прецеденторика: Генезис манипуляций (Bitfinex и Crypto Capital)

Для понимания того, почему система Tether подлежит ликвидации, необходимо учитывать историю институционального сговора и мошеннических схем, заложенных в фундамент экосистемы Bitfinex.

Факты и расследования:

- Связь с мошенническими схемами: Участие топ-менеджмента Bitfinex в операциях через теневые платежные процессоры (такие как Crypto Capital) подтверждает, что Tether изначально использовался для сокрытия дыр в балансе биржи. Это превратило стейблкоин в инструмент "экстренного кредитования" аффилированных лиц, а не в стабильное средство платежа.

- Механика сговора: Тесная интеграция Bitfinex и Tether Limited позволила реализовать схему бесконтрольной эмиссии для манипуляции рыночным предложением BTC. Как указывают расследования (в частности, данные ForkLog), Tether фактически выступал в роли "печатного станка", который активировался в моменты критической нехватки ликвидности на бирже, искусственно удерживая систему от коллапса.

Критический вывод: Наличие задокументированных связей менеджмента с серыми схемами делает Tether идеальной мишенью для регуляторов. В 2026 году эти "скелеты в шкафу" используются как легитимное обоснование для запуска процедуры Kill-Switch, превращая токсичное прошлое компании в инструмент её управляемого уничтожения в интересах новых институциональных владельцев рынка.

Часть 3: Связка со спотовыми ETF — Финальная фаза «упаковки»

3.1. BTC как неликвидный залог в ETF

С появлением спотовых ETF (BlackRock iShares, Fidelity Wise Origin) произошла институционализация процесса.

Цифры: На март 2026 года под управлением этих фондов находится уже более 1,2 млн BTC.

Механизм отчуждения: Когда частное лицо покупает акцию ETF, оно дает фонду деньги. Фонд покупает BTC на рынке (часто используя ликвидность, созданную Tether). Однако этот BTC никогда не возвращается в рынок. Он блокируется в кастодиальном хранилище.

Критический вывод: Мы видим процесс «оборачивания» (wrapping) дефицитного ресурса. Реальные монеты изымаются, а вместо них рынку предлагаются ценные бумаги. Если Tether завтра обнулится, акции ETF упадут в цене, но физические биткоины останутся в собственности кастодианов (банков) на десятилетия как резервный актив «нового порядка».

3.2. Налоговая и регуляторная ловушка

Власти США и стран ЕС в 2025-2026 гг. ввели жесткие правила отчетности (CARF). Любой перевод BTC на частный кошелек (self-custody) рассматривается как подозрительная операция.

Цель: Сделать владение «чистым» биткоином вне банковской системы максимально дорогим и опасным. Это вынуждает людей продавать реальные монеты и переходить в «удобные» ETF, что завершает цикл экспроприации.

Мы подошли к критической фазе анализа: механизму ликвидации надстройки (Tether) и переходу к финальному распределению активов.

Раздел 4. Протокол принудительного делевериджа и сегрегация активов

4.1. Механизмы и триггеры терминации ликвидности USDT

В условиях 2026 года уничтожение Tether (USDT) рассматривается не как рыночный крах, а как управляемая регуляторная процедура. Основным инструментом выступает «Институциональный Kill-Switch».

Сценарий А: Регуляторная изоляция (OFAC/FinCEN)

Министерство финансов США классифицирует Tether Limited как структуру, способствующую «теневому обороту капитала».

- Техническая реализация: Выпуск директивы, запрещающей любым регулируемым шлюзам (VASP), банкам и ETF-кастодианам принимать транзакции, имеющие в истории взаимодействий смарт-контракты Tether.

- Последствие: USDT мгновенно переходит в статус Non-Grata. Весь объем ликвидности ($192+ млрд) оказывается заперт внутри децентрализованных протоколов и нерегулируемых бирж, лишаясь связи с фиатным миром.

Сценарий Б: Аудиторская дефолт-модель

Принудительное введение стандартов Basel III/IV для цифровых активов.

- Суть: Согласно закону Lummis-Gillibrand, эмитент обязан раскрыть структуру «обеспеченных кредитов». Выявление в структуре резервов BTC-залогов (Collateralized Loans) вместо T-Bills приведет к признанию компании неплатежеспособной. Это спровоцирует Bank Run, который Tether не сможет покрыть из-за неликвидности обеспечения.

4.2. Эффект «Ликвидной воронки» и каскадная переоценка

При падении курса USDT ниже психологической отметки $0.85, активируется алгоритмический коллапс.

- Ликвидация плеча: Свыше $40 млрд кредитных позиций институциональных маркет-мейкеров обеспечены Биткоином. Снижение котировок USDT вызывает автоматическое требование о внесении дополнительного обеспечения (Margin Call).

- Лавинообразный сброс: Принудительная продажа BTC на спотовых рынках для покрытия USDT-обязательств снижает цену BTC на 60–80% в течение 72-часового торгового окна.

- Арбитражная смерть: Разрыв паритета (De-pegging) делает невозможным арбитраж между биржами, полностью парализуя рыночный механизм ценообразования.

4.3. Финальный расчет (The Grand Settlement)

На пике паники происходит процесс сегрегации актива.

- Дисконтное окно ФРС: Крупнейшие фонды (BlackRock, Fidelity), имеющие статус первичных дилеров или прямой доступ к ликвидности через механизм обратного репо (RRP), осуществляют абсорбцию BTC-предложения по депрессивным ценам.

- Легитимизация через «Очистку»: Биткоины, выкупленные фондами в ходе краха Tether, проходят процедуру «государственной очистки» и депонируются в кастодиальные хранилища как резервы высшей категории.

- Результат: Частные держатели остаются с «обесцененным» активом на нерегулируемых кошельках, в то время как институционалы консолидируют до 40–50% общего предложения (Supply), фактически завершая национализацию Биткоина.

Раздел 5. Геополитическая проекция: BTC в стратегии цифровой фрагментации

5.1. Инструментарий долларовой экспансии через стейблкоины

Использование USDT в развивающихся экономиках (Аргентина, Турция, Нигерия) позволило США реализовать стратегию «Скрытого экспорта инфляции».

- Механика: Население этих стран продает национальные ресурсы и валюту, покупая USDT. Tether Limited, в свою очередь, покупает казначейские облигации США (T-Bills).

- Итог: Глобальный Юг фактически кредитует бюджетный дефицит США, пытаясь «спастись» в цифровом долларе, который полностью подконтролен регуляторам из Вашингтона через Cantor Fitzgerald.

5.2. Контрмеры БРИКС и проект mBridge (2025–2026)

Страны БРИКС идентифицировали систему Tether как «финансовый вирус». Ответная стратегия базируется на полном суверенитете транзакций.

- Проект mBridge: Создание мультивалютной платформы на базе CBDC, исключающей посредничество синтетических токенов.

- Цифровой Юань (e-CNY): Директива Народного Банка Китая 2025 года о запрете стейблкоинов в госсекторе отсекла возможность использования BTC/USDT для обхода капитального контроля, превратив их в изолированные спекулятивные инструменты внутри страны.

Резюме: Итоги глобальной операции по абсорбции ценности

Биткоин-сеть не была уничтожена физически, она была абсорбирована глобальной финансовой матрицей.

- Этап накопления: Завершен. Использована бесконечная эмиссия синтетического долга (Tether).

- Этап легализации: Завершен. Внедрена инфраструктура ETF для блокировки актива в банковских хранилищах.

- Этап смены парадигмы: Биткоин окончательно утратил статус «денег» и трансформировался в высокотехнологичный залоговый залог (Collateral).

Заключительный вывод: Мы стали свидетелями крупнейшей в истории операции по выманиванию реального ресурса (BTC) в обмен на цифровые суррогаты. В 2026 году Биткоин — это не выход из системы, это фундамент её новой, еще более жесткой цифровой версии, где владение активом доступно только системно значимым институтам.