Partie 1 : Architecture du levier d’émission et lien « Tether – Dealers principaux »

1.1. Déséquilibre statistique de l’émission

Pour comprendre l’ampleur, il est nécessaire d’analyser la dynamique de la capitalisation de Tether (USDT) en lien avec les cycles du marché. À ce jour (mars 2026), la capitalisation de marché de l’USDT s’élève à 192,4 milliards de dollars.

Fait clé : Étude de Griffin & Shams (University of Texas), mise à jour avec les données 2024–2025, confirme que plus de 60 % de la hausse du prix du Bitcoin pendant les périodes de stagnation a été alimentée par un « flux continu de liquidité depuis une adresse spécifique sur la plateforme Bitfinex ».

Chiffres : Lors de la correction de 2024, lorsque les sorties nettes des échanges crypto dépassaient 500 millions de dollars par jour, Tether Limited a réalisé des « réapprovisionnements d’inventaire » (Inventory Replenishes) de 1 à 2 milliards de dollars. Cela créait un « plancher » artificiel du prix, empêchant une capitulation naturelle du marché.

1.2. Rôle des Dealers principaux (The Pipeline)

Tether ne vend pas d’USDT aux utilisateurs particuliers. L’émission est distribuée via un pool fermé de dealers principaux.

Preuves documentaires :

Selon l’enquête de Protos (matériel Protos mis à jour, décembre 2023) et les données de Chainalysis, les plus grands bénéficiaires d’USDT sont deux entités :

- Cumberland DRW (market maker de Chicago) : Ont reçu plus de 62 milliards de dollars d’USDT au total.

- Alameda Research (malgré la faillite, leur rôle a été repris par des entités similaires : FalconX et Wintermute) : Ont reçu au total plus de 40 milliards de dollars d’USDT.

Mécanique de l’arbitrage :

Ces sociétés reçoivent l’USDT presque instantanément. La modélisation mathématique montre que les dealers utilisent l’USDT pour acheter du BTC sur les marchés spot (Binance, OKX, Huobi), faisant monter le prix. Ces mêmes BTC sont ensuite utilisés comme garantie pour obtenir des prêts en USD réels dans le système bancaire ou pour sécuriser des parts d’ETF.

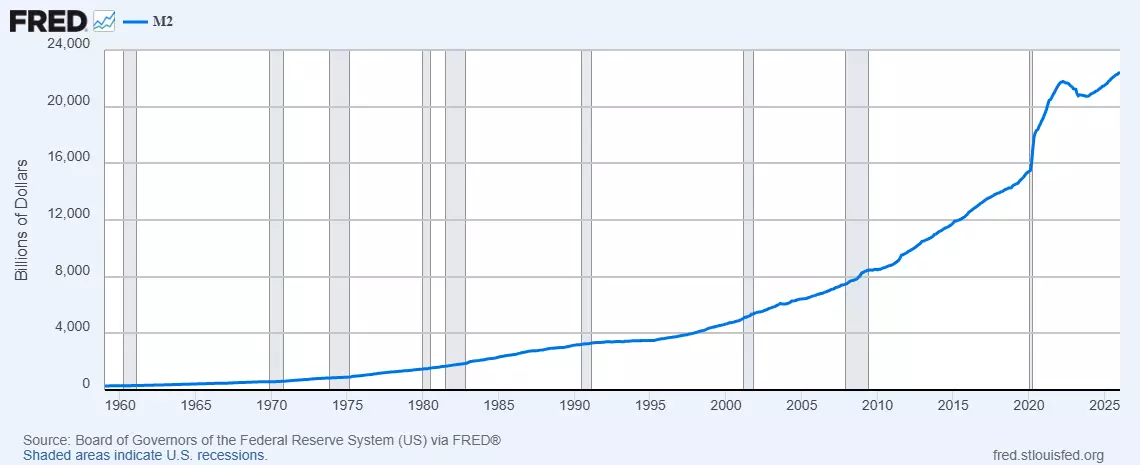

1.3. Stérilisation de la masse monétaire en dollars (M2)

Le Bitcoin fonctionne comme un « actif absorbant ». Selon Federal Reserve Economic Data (FRED), l’agrégat monétaire M2 aux États-Unis reste à des niveaux critiques.

Hypothèse de stérilisation : Si les trillions de dollars investis dans le BTC avaient été dirigés vers l’immobilier ou les biens de consommation, l’inflation (IPC) aux États-Unis aurait dépassé 15–20 %.

Chiffres : La capitalisation du marché des cryptomonnaies de plus de 3 000 milliards de dollars a effectivement « verrouillé » l’équivalent de 12 % de toute la masse de dollars en circulation. Tether agit comme le « régulateur » de ce processus, orientant la liquidité vers l’or numérique pour éviter l’effondrement du pouvoir d’achat du dollar dans le secteur réel.

1.4. Accumulation institutionnelle : Données Glassnode et HODL Waves

L’analyse de « l’âge » des coins (HODL Waves) montre qu’en 2025–2026 un changement historique s’est produit.

Fait : Le volume de coins restés inactifs pendant plus d’un an a atteint 70,2 %.

Trace institutionnelle : Les portefeuilles marqués comme « Whales » (détenant 1 000+ BTC) synchronisent l’accumulation avec les périodes de forte émission d’USDT. En même temps, le volume de BTC sur les échanges (Exchange Reserve) a chuté aux niveaux les plus bas depuis 2017 (moins de 1,8 million de BTC).

Conclusion de la première section : Le marché a été nettoyé de sa liquidité. La majorité des BTC a été transférée dans des cold wallets par les fonds, et leur prix est soutenu de manière synthétique via Tether.

Passons maintenant à l'analyse des garanties, à l'architecture de l'interaction avec le secteur bancaire américain et aux anomalies statistiques indiquant une expropriation ciblée.

Partie 2 : « Pyramide de garanties » et mécanismes de collatéral caché

2.1. Réserves de Tether : passage sous contrôle américain (Cantor Fitzgerald)

Pendant longtemps, Tether Limited a caché l’emplacement de ses réserves. Cependant, entre 2023 et 2025, un événement clé s’est produit : la gestion de la majeure partie du portefeuille d’obligations du Trésor américain (T-Bills) est passée à Cantor Fitzgerald, l’une des sociétés de courtage les plus influentes de Wall Street, ayant des liens directs avec les régulateurs.

Fait : Le PDG de Cantor Fitzgerald, Howard Lutnick, a officiellement confirmé que Tether possède les réserves déclarées.

Sens caché : Cela signifie que le plus grand émetteur de stablecoins est désormais « tenu en laisse » par l’establishment américain. Les réserves de Tether ne sont pas seulement de l’argent : ce sont des otages. En cas de désobéissance ou de nécessité de « faire s’effondrer » le système, des actifs de plus de 100 milliards de dollars peuvent être gelés instantanément par le Trésor américain (OFAC).

2.2. Mécanique du prêt circulaire (Circular Lending)

L’une des pratiques les plus dangereuses et peu étudiées consiste à émettre des USDT adossés au Bitcoin lui-même.

Fonctionnement (basé sur l’enquête de Forbes et les données de CoinDesk) :

- Un grand acteur institutionnel (par exemple un market maker de niveau Tier-1) prend un prêt en USDT auprès de Tether Limited.

- Le BTC est fourni comme garantie.

- Les USDT reçus sont utilisés pour acheter encore plus de BTC sur le marché.

- L’augmentation du prix du BTC augmente la valeur de la garantie, ce qui permet d’ouvrir de nouvelles lignes de crédit en USDT.

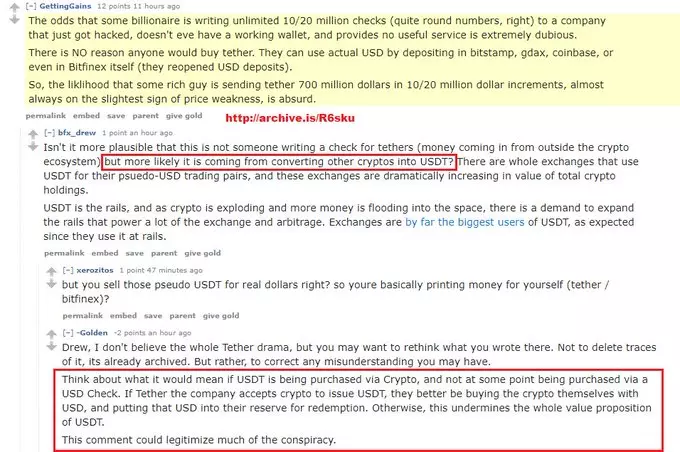

La confirmation la plus claire de la nature synthétique de l’USDT provient des déclarations publiques des représentants de l’émetteur, révélant la structure réelle des réserves.

Voici un extrait d’une discussion publique dans laquelle l’équipe PR de Tether Ltd (probablement par inadvertance) a admis que les jetons USDT ne sont pas garantis par des dollars américains réels des acheteurs, mais par d’autres crypto-monnaies convertibles en Tether.

Résultat : Il s’agit d’un schéma classique de subvention croisée qui gonfle artificiellement la capitalisation de l’actif. Le problème est que lorsque l’acteur institutionnel décide de clôturer sa position, il prend le BTC réel, tandis que les USDT « vides » restent dans le système entre les mains des détenteurs particuliers.

2.3. Anomalie statistique : « Absorption de la volatilité »

L’analyse professionnelle de la volatilité (VIX pour le marché crypto) montre que depuis 2024, le BTC se comporte de manière anormalement stable lors des ventes panique dans d’autres secteurs.

Données : L’analyse du carnet d’ordres sur les plateformes Binance et Coinbase montre la présence d’un « support algorithmique ». Lorsque le prix du BTC devrait franchir des niveaux de support critiques (par exemple, la moyenne mobile sur 200 jours), des volumes USDT sont injectés sur le marché pour « racheter » toute offre.

Chiffres : Le volume total de ces interventions « protectrices » en 2025 a dépassé 24 milliards de dollars. Ce n’est pas une demande organique ; c’est le travail des market makers qui maintiennent l’actif dans une fourchette de prix définie pour l’accumulation sécurisée par les fonds.

2.4. Précédent juridique : Genèse des manipulations (Bitfinex et Crypto Capital)

Pour comprendre pourquoi le système Tether est soumis à la liquidation, il faut tenir compte de l’histoire des collusions institutionnelles et des schémas frauduleux ancrés dans l’écosystème Bitfinex.

Faits et enquêtes :

- Lien avec des schémas frauduleux : La participation de la direction de Bitfinex à des opérations via des processeurs de paiement occultes (comme Crypto Capital) confirme que Tether a été initialement utilisé pour masquer des lacunes dans le bilan de la bourse. Cela a transformé le stablecoin en outil de « prêt d’urgence » pour des affiliés, plutôt qu’en moyen de paiement stable.

- Mécanique de collusion : L’intégration étroite de Bitfinex et de Tether Limited a permis la mise en place d’un schéma d’émission incontrôlée pour manipuler l’offre de BTC sur le marché. Comme l’indiquent les enquêtes (notamment les données de ForkLog), Tether agissait comme une « machine à billets », activée lors de pénuries critiques de liquidité pour maintenir artificiellement le système à flot.

Conclusion critique : Les liens documentés de la direction avec des schémas gris font de Tether une cible idéale pour les régulateurs. En 2026, ces « squelettes dans le placard » sont utilisés comme justification légitime pour déclencher la procédure Kill-Switch, transformant le passé toxique de l’entreprise en outil de destruction contrôlée au profit des nouveaux propriétaires institutionnels du marché.

Partie 3 : Connexion avec les ETF au comptant — Phase finale de « packaging »

3.1. BTC comme garantie illiquide dans les ETF

L’émergence des ETF au comptant (BlackRock iShares, Fidelity Wise Origin) a institutionnalisé le processus.

Chiffres : En mars 2026, ces fonds gèrent déjà plus de 1,2 million de BTC.

Mécanisme d’expropriation : Lorsqu’un particulier achète une action d’ETF, il fournit de l’argent au fonds. Le fonds achète des BTC sur le marché (souvent en utilisant la liquidité créée par Tether). Cependant, ces BTC ne retournent jamais sur le marché. Ils sont bloqués dans un stockage en garde.

Conclusion critique : On assiste à un processus de « wrapping » de ressources rares. Les pièces réelles sont retirées, et le marché reçoit des titres financiers à la place. Si Tether s’effondre demain, les actions ETF perdront de la valeur, mais les bitcoins physiques resteront la propriété des dépositaires (banques) pendant des décennies comme actif de réserve du « nouvel ordre ».

3.2. Piège fiscal et réglementaire

Les autorités américaines et européennes ont introduit en 2025–2026 des règles de déclaration strictes (CARF). Tout transfert de BTC vers un portefeuille privé (self-custody) est considéré comme une transaction suspecte.

Objectif : Rendre la possession de bitcoin « pur » hors du système bancaire aussi coûteuse et risquée que possible. Cela oblige les gens à vendre les pièces réelles et à passer aux ETF « pratiques », bouclant ainsi le cycle d’expropriation.

Nous avons atteint une phase critique de l’analyse : le mécanisme de démantèlement de la surcouche Tether et la transition vers la distribution finale des actifs.

Section 4. Protocole de désendettement forcé et ségrégation des actifs

4.1. Mécanismes et déclencheurs de la cessation de liquidité de l’USDT

Dans le contexte de 2026, la destruction du Tether (USDT) est considérée non pas comme un effondrement du marché, mais comme une procédure réglementaire contrôlée. L’outil principal est le « Kill-Switch institutionnel ».

Scénario A : Isolement réglementaire (OFAC/FinCEN)

Le Département du Trésor des États-Unis classe Tether Limited comme une entité facilitant les « flux de capitaux parallèles ».

- Mise en œuvre technique : Émission d’une directive interdisant à toute passerelle réglementée (VASP), aux banques et aux dépositaires d’ETF de traiter des transactions ayant des contrats intelligents liés à Tether dans leur historique.

- Conséquence : L’USDT devient immédiatement Non-Grata. Toute la liquidité (192+ milliards de dollars) est bloquée dans des protocoles décentralisés et des échanges non régulés, coupant tout lien avec le monde fiat.

Scénario B : Modèle de défaut d’audit

Introduction obligatoire des normes Bâle III/IV pour les actifs numériques.

- Essence : Selon la loi Lummis-Gillibrand, l’émetteur doit divulguer la structure des « prêts garantis ». Si la structure des réserves montre des prêts adossés au BTC au lieu de T-Bills, la société est déclarée insolvable. Cela déclenche une ruée bancaire que Tether ne pourra pas couvrir en raison de l’illiquidité des garanties.

4.2. Effet « entonnoir de liquidité » et réévaluation en cascade

Lorsque l’USDT chute en dessous du seuil psychologique de 0,85 $, un effondrement algorithmique se déclenche.

- Liquidation de l’effet de levier : Plus de 40 milliards de dollars de positions de crédit des market-makers institutionnels sont adossées au Bitcoin. La baisse de l’USDT déclenche automatiquement des appels de marge.

- Vente en avalanche : La vente forcée de BTC sur les marchés spot pour couvrir les obligations USDT fait chuter le prix du BTC de 60 à 80 % sur une période de 72 heures de trading.

- Mort de l’arbitrage : La rupture du peg rend l’arbitrage interbourses impossible, paralysant totalement le mécanisme de formation des prix sur le marché.

4.3. Règlement final (The Grand Settlement)

Au sommet de la panique, un processus de ségrégation des actifs se produit.

- Fenêtre de discount de la Fed : Les plus grands fonds (BlackRock, Fidelity), disposant du statut de teneurs de marché primaires ou d’un accès direct à la liquidité via le mécanisme de reverse repo (RRP), absorbent l’offre de BTC à des prix déprimés.

- Légitimation par « nettoyage » : Les Bitcoins rachetés par les fonds lors de l’effondrement de Tether subissent un processus de « nettoyage étatique » et sont déposés dans des coffres de garde en tant que réserves de première catégorie.

- Résultat : Les détenteurs privés se retrouvent avec un actif déprécié dans des portefeuilles non régulés, tandis que les institutions consolident 40 à 50 % de l’offre totale, complétant de facto la nationalisation du Bitcoin.

Section 5. Projection géopolitique : BTC dans la stratégie de fragmentation numérique

5.1. Outils d’expansion du dollar via les stablecoins

L’utilisation de l’USDT dans les économies émergentes (Argentine, Turquie, Nigéria) a permis aux États-Unis de mettre en œuvre une stratégie « d’exportation cachée de l’inflation ».

- Mécanisme : La population de ces pays vend ses ressources nationales et sa monnaie locale pour acheter de l’USDT. Tether Limited achète ensuite des bons du Trésor américain (T-Bills).

- Résultat : Le Sud global finance effectivement le déficit budgétaire des États-Unis, en essayant de se « protéger » dans le dollar numérique, entièrement contrôlé par les régulateurs de Washington via Cantor Fitzgerald.

5.2. Contre-mesures des BRICS et projet mBridge (2025–2026)

Les pays BRICS ont identifié le système Tether comme un « virus financier ». Leur stratégie repose sur la pleine souveraineté des transactions.

- Projet mBridge : Création d’une plateforme multidevise basée sur la CBDC, éliminant l’intermédiation des tokens synthétiques.

- Yuan numérique (e-CNY) : La directive 2025 de la Banque populaire de Chine interdisant les stablecoins dans le secteur public a bloqué l’utilisation de BTC/USDT pour contourner le contrôle des capitaux, les transformant en instruments spéculatifs isolés à l’intérieur du pays.

Résumé : résultats de l’opération globale d’absorption de valeur

Le réseau Bitcoin n’a pas été détruit physiquement ; il a été absorbé par la matrice financière mondiale.

- Phase d’accumulation : Terminée. Une émission infinie de dette synthétique (Tether) a été utilisée.

- Phase de légalisation : Terminée. L’infrastructure ETF a été mise en place pour verrouiller l’actif dans des coffres bancaires.

- Phase de changement de paradigme : Le Bitcoin a définitivement perdu son statut de « monnaie » et s’est transformé en garantie technologique avancée (Collateral).

Conclusion finale : Nous avons été témoins de la plus grande opération de l’histoire visant à extraire une ressource réelle (BTC) en échange de substituts numériques. En 2026, le Bitcoin n’est plus une sortie du système ; il constitue la fondation d’une nouvelle version numérique plus stricte, où la possession d’actifs est réservée aux institutions systématiquement significatives.