Analyse de l'attaque sur Hyperliquid : Le cas FARTCOIN et l'exploitation du HLP

Voici un décryptage professionnel de l'attaque subie par le protocole Hyperliquid via la manipulation du jeton FARTCOIN, un actif à faible liquidité. Cet incident est un cas d'école d'arbitrage toxique et d'exploitation du mécanisme d'ADL (Auto-Deleveraging) dans les systèmes décentralisés.

Contrairement aux piratages classiques de contrats intelligents, cette attaque n'a exploité aucun bug informatique. Il s'agit d'un exploit économique ciblant la logique de gestion des risques. L'attaquant a utilisé une caractéristique architecturale d'Hyperliquid — le coffre HLP (Hyperliquid Liquidity Provider) — comme « acheteur forcé » de ses propres positions déficitaires.

1. Anatomie de l'attaque : Algorithme étape par étape

L'opération s'est déroulée en quatre phases nécessitant un timing extrêmement précis et une compréhension fine de la profondeur du carnet d'ordres.

Étape A : Préparation et « Pump »

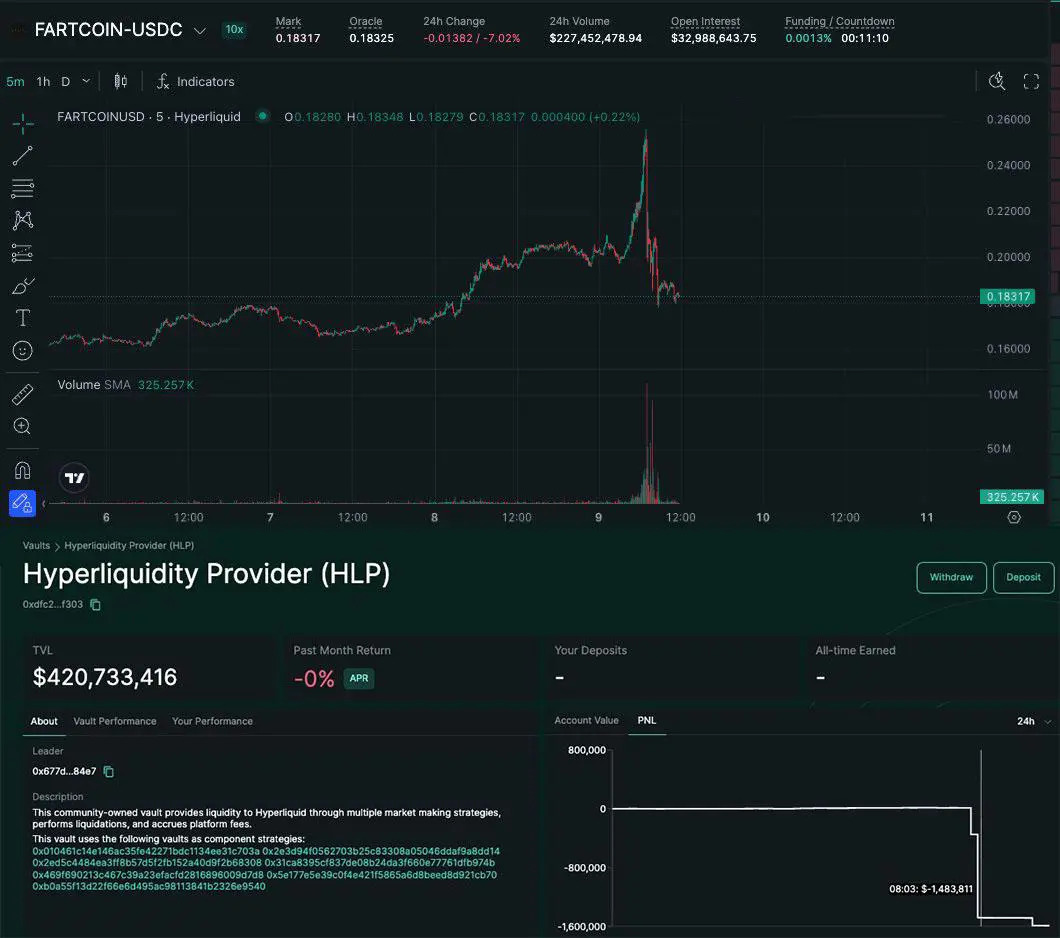

- Action : Plusieurs portefeuilles liés déposent de l'USDC. Une position longue (long) massive de 15 millions de dollars est ouverte sur Hyperliquid sur la paire FARTCOIN/USDC.

- Nuance : FARTCOIN dispose d'une très faible liquidité sur Hyperliquid. Avec un carnet d'ordres aussi mince, un achat de 15 millions (même fractionné) fait bondir le prix de 20 % ou plus.

Étape B : Création d'une liquidité artificielle

- Action : Pour éviter que le prix ne s'effondre immédiatement, l'attaquant place d'énormes ordres d'achat limite (Buy Walls) juste en dessous du prix du marché actuel.

- Objectif : Convaincre les algorithmes de la plateforme et les autres traders qu'il existe un support réel, afin de maintenir le « Mark Price » (prix de marquage) à un niveau artificiellement élevé.

Étape C : Le « Squeeze » et activation de l'ADL

- Action : L'attaquant retire brusquement ses ordres d'achat et commence à vendre massivement (dump) le jeton sur d'autres plateformes ou via de petits comptes secondaires.

- Résultat : Le prix chute verticalement. En l'absence de liquidité organique, la position de 15 millions de dollars passe instantanément en perte profonde. Une liquidation classique est impossible car il n'y a tout simplement pas assez d'acheteurs dans le carnet d'ordres pour absorber un tel volume.

Étape D : Transfert de la perte vers le HLP

- Action : Lorsque le fonds d'assurance est dépassé, le mécanisme d'ADL se déclenche. Le système ferme de force la position contre les contreparties. Sur Hyperliquid, la contrepartie principale est le coffre HLP.

- Bilan : Le HLP « hérite » de la position longue à un prix surévalué alors que l'actif ne vaut plus rien en réalité. Le HLP enregistre une perte sèche d'environ 1 à 1,5 million de dollars.

2. Fondements techniques : Pourquoi cela a-t-il fonctionné ?

Le concept clé ici est le fossé de liquidité entre l'Oracle et l'interne (Oracle vs. Internal Liquidity Gap).

Hyperliquid utilise des oracles pour déterminer le Mark Price. Si le prix sur les bourses externes (Binance, OKX, etc.) reste élevé, l'oracle le valide. Cependant, la liquidité réelle à l'intérieur d'Hyperliquid peut être totalement inexistante.

Le mécanisme d'ADL (Auto-Deleveraging)

En temps normal, l'ADL protège la bourse de la faillite. Si un Trader A perd plus que son solde et ne peut être liquidé sur le marché, la bourse ferme la position profitable d'un Trader B pour éponger la dette.

Dans cette attaque, l'agresseur a lui-même créé les conditions rendant son long massif « non liquidable », forçant le système à transférer cet « actif toxique » aux fournisseurs de liquidité (HLP).

3. Analyse du profit : La stratégie de couverture (Hedging)

Beaucoup se demandent : « Pourquoi un attaquant accepterait-il de perdre 1,5 million de dollars sur Hyperliquid ? »

La réponse est simple : l'arbitrage multi-plateformes.

L'attaquant ouvre :

- Sur Hyperliquid : Un LONG massif.

- Sur un DEX/CEX tiers (avec de la liquidité) : Un SHORT équivalent.

Pendant que le prix sur Hyperliquid est gonflé artificiellement, son SHORT sur l'autre plateforme peut être en perte. MAIS, dès qu'il « décharge » sa position Hyperliquid sur le HLP, il réalise une perte qui est largement compensée par les gains de son short sur l'autre bourse, où il avait déjà préparé le terrain pour l'effondrement.

4. Conseils pratiques pour les utilisateurs et développeurs

Comment éviter l'ADL (pour les traders) :

- Évitez les leviers élevés sur les « shitcoins » : L'ADL cible en priorité les positions ayant le levier effectif et le profit les plus élevés.

- Surveillez la santé du HLP : Si le PnL du coffre commence à chuter, c'est le signe d'une activité toxique sur la plateforme.

Exemple de code pour surveiller les anomalies (Python/Pseudo-code) :

Les développeurs doivent surveiller l'écart entre le prix de l'oracle et la profondeur du carnet.

def check_liquidity_risk(symbol, position_size_usd):

oracle_price = get_oracle_price(symbol)

# Calcul du prix d'exécution moyen face au carnet (Slippage)

execution_price = get_market_impact(symbol, position_size_usd, side='SELL')

slippage_percent = (oracle_price - execution_price) / oracle_price * 100

if slippage_percent > 15: # Seuil de risque à 15%

print(f"ALERTE : Liquidity Gap trop élevé pour {symbol} ! Risque d'ADL détecté.")

return "High Risk"

return "Safe"

5. Détails méconnus et conclusions

Ce type d'attaque est parfois appelé « liquidation JIT inversée ». L'attaquant ne fournit pas de liquidité, il « gave » le protocole avec de la dette toxique.

Fait intéressant : Hyperliquid a déjà ajusté les paramètres de levier (Max Leverage) pour le BTC et l'ETH après des cas similaires. Cependant, pour les nouveaux jetons comme le FARTCOIN, les paramètres restent souvent trop permissifs durant les premiers jours de cotation.

6. Analyse approfondie de la vulnérabilité : Oracles vs Profondeur du carnet

L'une des raisons « cachées » du succès de cette attaque réside dans la spécificité de la latence de l'oracle (Oracle Latency) et de la gestion du déséquilibre (Skew Management).

Dans la plupart des bourses décentralisées de contrats perpétuels (Perp DEX), le prix de marquage ($Mark Price$) est récupéré sur des plateformes externes via des oracles. Cependant, la liquidité pour l'exécution ($Execution Price$) provient du carnet d'ordres local ou d'un AMM virtuel.

Le problème : Si un attaquant crée un déséquilibre artificiel ($Skew$) au sein du protocole, le système tente de le compenser via le taux de financement ($Funding Rate$). Mais lors d'un krach éclair (flash crash), le taux de financement n'a pas le temps de rendre la position « coûteuse » à maintenir.

Le point faible du HLP : Le coffre Hyperliquid Liquidity Provider agit comme un teneur de marché de dernier recours. Il est tenu d'« absorber » les transactions lorsque les autres acteurs du marché sont absents. L'attaquant a de fait transformé le HLP en une liquidité de sortie forcée (exit liquidity).

7. Cas pratique : Comment reconnaître la préparation d'une attaque ?

Si vous analysez des données on-chain ou suivez le marché en temps réel, les signes suivants (Red Flags) peuvent signaler un exploit en préparation :

- Concentration de l'intérêt ouvert (OI) : Si l'$OI$ (Open Interest) sur un actif peu liquide (comme FARTCOIN) augmente en quelques heures de montants dépassant 20-30 % de la capitalisation totale du jeton — c'est une anomalie.

- Portefeuilles liés (Cluster Analysis) : Dans ce cas précis, 4 portefeuilles ont été utilisés. Souvent, ils sont alimentés depuis une adresse unique ou via des mixeurs peu de temps avant l'attaque.

- Spread anormal : Si sur Hyperliquid le prix du jeton est 2-3 % plus élevé que sur d'autres DEX (par exemple Raydium ou Uniswap), et que les arbitres ne s'empressent pas de l'équilibrer — cela signifie que la liquidité pour shorter est inexistante et que le prix ne tient que par la volonté du manipulateur.

8. Recommandations techniques pour la protection des protocoles

Pour les développeurs et architectes de systèmes DeFi, ce cas dicte la nécessité de mettre en place des limites plus strictes :

- Dynamic Open Interest Caps : La limite de la position ouverte maximale doit être liée non pas à la volatilité, mais à la profondeur réelle du carnet ($Depth$). Si le carnet ne contient que 500k $ à une distance de 5 % du prix, le système ne doit pas permettre d'ouvrir un long de 15m $.

- ADL Haircuts : Mise en place de coefficients de pénalité lors du déclenchement de l'ADL, afin que le manipulateur perde une partie significative de sa garantie ($Collateral$) avant même que la position ne soit transférée au HLP.

- Velocity Checks : Limitation de la vitesse de modification d'une position. Par exemple, interdiction d'augmenter une position de plus de X % en 10 minutes pour les actifs à haut risque.

9. Scénario de code : Simulation d'attaque (style Python / Brownie)

Exemple de la logique utilisée par les auditeurs pour vérifier la résilience d'un protocole face à de telles manipulations :

# Pseudocode de simulation de manipulation de liquidité

def simulate_attack():

asset = "FARTCOIN"

initial_liq = protocol.get_liquidity(asset) # Disons 1M $ dans une fourchette de 10 % du prix

# L'attaquant dépose sa garantie

attacker_margin = 2_000_000 # 2M $ USDC

# Ouverture d'un levier massif

# Le protocole autorise un levier x7 sur les shitcoins (erreur !)

protocol.open_position(symbol=asset, size=14_000_000, side="LONG", margin=attacker_margin)

# Le prix s'envole faute de liquidité

new_price = protocol.get_mark_price(asset) * 1.20 # +20%

# Retrait brutal de liquidité par l'attaquant (via des portefeuilles liés)

protocol.remove_limit_orders(asset, attacker_linked_wallets)

# Simulation d'un krach boursier

market.crash(asset, drop_percent=30)

# Vérification : le liquidateur peut-il fermer la position ?

liquidation_status = protocol.attempt_liquidation(attacker_address)

if liquidation_status == "FAILED_NO_LIQUIDITY":

print("ADL déclenché ! Le HLP encaisse la perte.")

hlp_loss = protocol.calculate_adl_impact(attacker_position)

print(f"Perte totale du HLP : {hlp_loss} $")

Conclusion : Une leçon pour l'écosystème

L'attaque sur Hyperliquid via FARTCOIN n'est pas un « piratage » au sens conventionnel, mais une utilisation intelligente des règles du jeu. Tant que les Perp DEX chercheront à lister des jetons spéculatifs pour attirer du volume, ils resteront vulnérables aux « baleines » qui savent transformer les mécanismes de protection de la bourse (ADL) en outils de sortie.

Pour l'utilisateur lambda, la leçon est simple : le HLP n'est pas un « rendement sans risque ». C'est un fonds de garantie qui peut à tout moment payer l'addition d'un manipulateur habile.