Rynki „BTC Up/Down” na Polymarket z 5-minutowym wygasaniem stały się jedną z najbardziej płynnych i dynamicznych nisz w branży rynków prognostycznych. Jednak wokół nich narosło mnóstwo mitów o „łatwych pieniądzach”. W rzeczywistości jest to wysoce technologiczne środowisko, w którym przetrwają tylko ci, którzy rozumieją specyfikę CTF Exchange i dynamikę prowizji.

Wcześniej analizowaliśmy: Dlaczego rok 2026 stał się erą „hedgingu ryzyka zdarzeniowego”? W tym artykule przeanalizujemy wewnętrzną strukturę tych rynków, matematykę zysków oraz techniczne niuanse implementacji botów.

1. Mechanika i Rozliczenie (Settlement)

W przeciwieństwie do klasycznych opcji binarnych, rynki Polymarket opierają się na rozwiązaniu Conditional Token Framework (CTF) w sieci Polygon.

- Format: 288 okien na dobę (24/7). Identyfikator (slug) zawsze ma postać btc-updown-5m-{timestamp}.

- Źródło danych: Wykorzystywane są Chainlink Data Streams. Jest to kluczowe, ponieważ opóźnienie (latency) w aktualizacji ceny jest minimalne, co sprawia, że klasyczny arbitraż przeciwko wyroczni (oracle) jest praktycznie niemożliwy.

- Finalizacja: Rozliczenie następuje po około 128 sekundach od zamknięcia okna. Czas ten jest niezbędny do potwierdzenia transakcji w L2 i weryfikacji warunków przez smart kontrakt.

2. Matematyka prowizji: „Zabójca” arbitrażu

Najważniejszą zmianą, która nastąpiła w styczniu 2026 roku, było wprowadzenie dynamicznej prowizji dla takerów (Taker Fee).

- Szczytowa prowizja: Przy prawdopodobieństwie 50/50 (cena wyniku 0,50 $) prowizja sięga 1,56%.

- Dynamika: Im bliżej wartości ekstremalnych (0,05 $ lub 0,95 $), tym niższa prowizja, dążąca do 0%.

- Makerzy (Makers): Płacą 0% prowizji i otrzymują rebate (zwrot) w wysokości 25% prowizji zapłaconych przez takerów.

Wniosek: Próby „snajpowania” kierunku ceny w ostatnich 10 sekundach (Latency Arb) przy cenie około 0,50 $ są obecnie matematycznie nieopłacalne. Taker płaci więcej, niż wynosi jego matematyczna wartość oczekiwana zysku.

3. Strategie: Co działa, a co jest mitem

Strategia nr 1: Arbitraż latencyjny (Taker Sniping)

Istota: Monitorowanie notowań BTC na Binance (przez WebSocket) i zakup zwycięskiej strony na Polymarket na 5–10 sekund przed zamknięciem.

- Status: Prawie martwa dla małych kapitałów.

- Warunek zysku: Tylko przy cenie wyniku > 0,85 $, gdzie prowizje są minimalne. Wymagany kapitał – od 5 000–10 000 $, aby pokryć koszty operacyjne i poślizg cenowy (slippage).

Strategia nr 2: Dwustronne kwotowanie (Market Making)

Stawiasz zlecenia limit (Resting Orders) na kupno (YES) i sprzedaż (NO) jednocześnie.

- Plusy: Zarabiasz na spreadzie + 25% rebate'u.

- Ryzyko (Adverse Selection): To główny problem. Gdy rynek gwałtownie rusza w jedną stronę, „inteligentni” takerzy wykupują Twoje zlecenia po jednej stronie, zostawiając Cię z ogromną „gołą” pozycją (Naked Exposure), która traci na wartości szybciej, niż zarabiasz na spreadzie.

Strategia nr 3: Arbitraż przez Straddle

Próba zakupu obu stron tak, aby łączny koszt był mniejszy niż 1,00 $.

Rzeczywistość: Statystyki z 9 191 okien pokazują, że taka okazja pojawia się jedynie w 0,9% przypadków. Można napisać bota pod ten scenariusz, ale będzie on „stał” bezczynnie przez 99% czasu.

4. Bariery techniczne i „pułapki”

Jeśli zdecydujesz się pisać bota w Pythonie z użyciem oficjalnej biblioteki py-clob-client, przygotuj się na następujące problemy:

- Błędy biblioteki: Znanych jest co najmniej 14 krytycznych błędów, w tym niepoprawna praca z float precision (błędy zaokrągleń przy wysyłaniu zleceń), zawieszanie się połączenia WebSocket i wycieki pamięci w cache'u ticków.

- Heartbeat API: Aby Twoje zlecenia limit pozostały aktywne, musisz wysyłać zapytanie POST na /heartbeats co 5 sekund. Jeśli pominiesz jedno – wszystkie zlecenia zostaną automatycznie anulowane przez system (Liveness Check).

- Szybkość przetwarzania: Czas od podpisania transakcji do dopasowania w CLOB (Central Limit Order Book) i finalizacji w Polygon wynosi od 5 do 12 sekund. To „okno podatności”, które należy uwzględnić w logice bota.

5. Przykład praktyczny: Struktura zlecenia

Do pracy z Polymarket CLOB wykorzystywany jest podpis EIP-712. Oto przykład, jak powinien wyglądać obiekt zlecenia dla makera (logika Solidity/Python):

# Przykład parametrów do stworzenia zlecenia limit (pseudokod)

order_params = {

"price": 0.51, # Twoja cena zakupu

"size": 100.0, # Liczba kontraktów

"side": "BUY", # Kierunek

"token_id": "...", # ID tokena (YES lub NO dla konkretnego okna)

"expiration": timestamp, # Koniec 5-minutowego okna

"maker_address": "0x...", # Twój portfel

"post_only": True # Krytyczne: zlecenie tylko jako maker

}

Mało znany fakt: Istnieje podatność Ghost Fill (atak incrementNonce). Atakujący może monitorować Twój mempool lub nonce i próbować anulować Twoje zlecenie dokładnie w momencie dopasowania, manipulując sekwencją transakcji na poziomie kontraktu CTF.

6. Jak zarabiają profesjonaliści?

Analiza portfeli topowych makerów (np. 0x8dxd) pokazuje wyraźny wzorzec:

- Częstotliwość: Ponad 40 000 transakcji na dobę.

- Wielkość: Minimalne loty (3–5 $ za transakcję).

- Sekret: Nie próbują zgadnąć ceny. Zarządzają inwentarzem. Jeśli bot zgromadził zbyt wiele tokenów YES, automatycznie przesuwa swoje kwotowania tak, aby stymulować zakup NO i zrównoważyć pozycję do momentu wygaśnięcia.

7. Architektura bota handlowego: Podejście Low-Latency

Do skutecznej rywalizacji na rynkach 5-minutowych standardowy skrypt w Pythonie to zazwyczaj za mało – przeszkodą jest mechanizm GIL oraz powolne przetwarzanie danych JSON. Profesjonalni animatorzy rynku (makerzy) przechodzą na rozwiązania hybrydowe lub czysty kod w Rust/Go.

Kluczowe komponenty systemu:

- WebSocket Manager: Musi obsługiwać trzy niezależne, szybkie strumienie danych:

- Binance/Coinbase: Strumień surowych cen BTC (Mark Price).

- Polymarket CLOB Orderbook: Strumień zmian w arkuszu zleceń w czasie rzeczywistym (dane L2).

- User Orders: Strumień zdarzeń dotyczących realizacji (Fills) Twoich własnych zleceń.

- Inventory Controller: Moduł, który w czasie rzeczywistym wylicza Twoją „ekspozycję”. Jeśli zgromadziłeś 500 tokenów YES i 0 tokenów NO, kontroler musi agresywnie obniżyć cenę kupna YES, aby przestać dociążać tę stronę arkusza.

- Signer Service: Przeniesienie podpisywania transakcji (EIP-712) do oddzielnej, izolowanej usługi napisanej w wydajnym języku (np. Rust z biblioteką ethers-rs) pozwala urwać 100-300 ms opóźnienia.

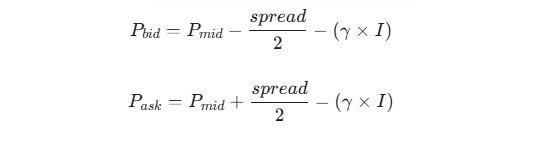

8. Praktyczna logika: Zarządzanie inwentarzem (Inventory Skew)

Zamiast po prostu wystawiać zlecenia po „godziwej” cenie, makerzy stosują funkcję przesunięcia (skew), aby zarządzać ryzykiem.

Model matematyczny:

Gdzie:

- Pmid: Aktualna rynkową cena środkowa (np. 0.50).

- Y: Współczynnik ryzyka (poziom awersji do gromadzenia jednostronnej pozycji).

- I: Aktualny inwentarz (liczba posiadanych tokenów).

Jeśli Twój inwentarz (I) jest dodatni (masz dużo YES), przesuwasz swoje kwotowania w dół. Dzięki temu Twoje oferty kupna stają się mniej atrakcyjne dla rynku, a oferty sprzedaży – bardziej kuszące dla kupujących, co naturalnie balansuje Twój portfel.

9. Mało znane szczegóły i exploity

Atak na Nonce (incrementNonce)

Na CTF Exchange (fundamencie Polymarket) anulowanie zleceń odbywa się poprzez zwiększenie wartości nonce w smart kontrakcie. Doświadczeni gracze monitorują „wiszące” w mempoolu transakcje anulowania i przepychają własne transakcje kupna z wyższym gas fee, aby zdążyć zrealizować się o Twoje zlecenie, zanim stanie się ono nieważne.

Problem Tick Cache w py-clob-client

Oficjalna biblioteka buforuje minimalny krok ceny (tick size). Jeśli Polymarket zmieni parametry rynku „w locie” (np. przejście z kroku 0.01 $ na 0.001 $), Twój bot zacznie zwracać błędy INVALID_PRICE, próbując wysyłać zlecenia według starych zasad zaokrąglania.

Rzeczywistość „pomnażania depozytu”

Historie o zamianie 300 $ w 400 000 $ na tych rynkach to najczęściej chwyt marketingowy lub błąd przeżywalności (survivor bias). Przy średniej zyskowności makera na poziomie 0,1–0,2% od obrotu, takie wyniki wymagają:

- Ogromnej dźwigni finansowej (której na Polymarket nie ma bezpośrednio).

- Potężnego wolumenu obrotu (dziesiątki milionów dolarów obrotu na dobę).

- Perfekcyjnego zarządzania spreadem przy minimalnej zmienności.

10. Checklist przed uruchomieniem na Mainnecie

- Weryfikacja płynności: Nie wchodź na rynki, gdzie wolumen z ostatnich 24h jest mniejszy niż 100 000 $. Nie wyjdziesz z pozycji bez ogromnego poślizgu cenowego (slippage).

- Test Heartbeat: Uruchom skrypt na 24h bez realnych środków. Sprawdź logi pod kątem „Order Cancelled by System”. Jeśli występują, Twoje łącze lub logika Heartbeat są niestabilne.

- Obsługa „Dust”: Skonfiguruj bota tak, aby ignorował resztki tokenów o wartości poniżej 0.01 $, inaczej Twój portfel szybko zapcha się „śmieciami”, których nie da się sprzedać.

- Monitoring Chainlink: Subskrybuj alerty dotyczące opóźnień Chainlink Data Streams. Jeśli wyrocznia (oracle) „zawiśnie”, Twój bot będzie kwotować po nieaktualnej cenie i zostanie błyskawicznie wyczyszczony przez arbitrażystów.

Podsumowanie

Rynki BTC 5m na Polymarket to gra eliminacyjna. Prawdziwe pieniądze zarabia się tu nie na przewidywaniu kursu Bitcoina, ale na efektywnej sprzedaży płynności graczom i technicznej doskonałości egzekucji. Budując system, skup się na strategiach makerskich z 25% rebate'u – to obecnie jedyne trwałe źródło „alfy” w tej niszy.