Badanie ataku na Hyperliquid: Case study FARTCOIN i eksploatacja HLP

Poniżej znajduje się profesjonalna analiza ataku na protokół Hyperliquid poprzez manipulację nisko płynnym tokenem FARTCOIN. Incydent ten jest klasycznym przykładem „toksycznego arbitrażu” oraz wykorzystania mechanizmu ADL (Auto-Deleveraging) w systemach zdecentralizowanych.

W przeciwieństwie do typowych włamań do smart kontraktów, atak ten nie opierał się na błędzie w kodzie. Był to ekonomiczny exploit logiki zarządzania ryzykiem. Atakujący wykorzystał architektoniczną specyfikę Hyperliquid — skarbiec HLP (Hyperliquid Liquidity Provider) — jako „wymuszonego nabywcę” swoich stratnych pozycji.

1. Anatomia ataku: Algorytm krok po kroku

Atak został przeprowadzony w czterech etapach, wymagających precyzyjnego wyczucia czasu i zrozumienia głębokości arkusza zleceń.

Etap A: Przygotowanie i „pompowanie” (Pump)

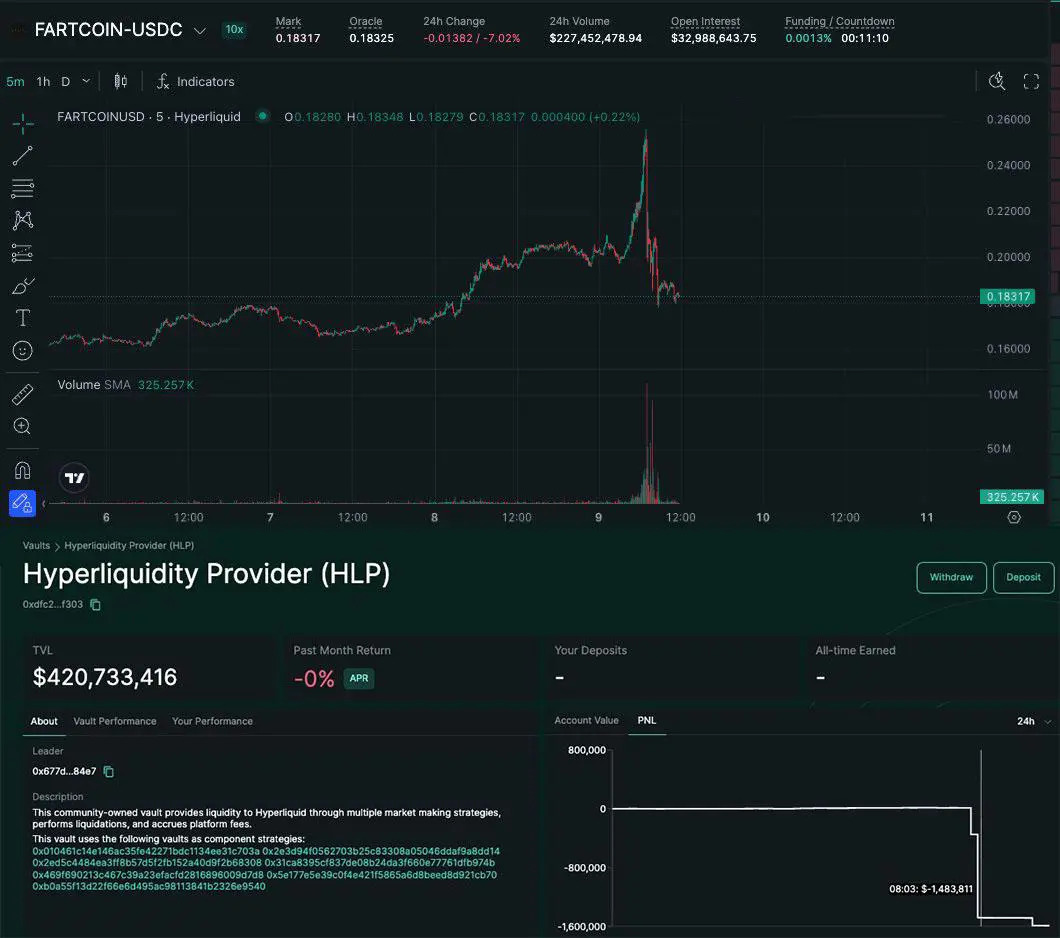

- Działanie: Kilka powiązanych portfeli wpłaca USDC. Na Hyperliquid zostaje otwarta ogromna pozycja długa (long) o wartości 15 mln USD na parze FARTCOIN/USDC.

- Niuans: FARTCOIN charakteryzuje się niską płynnością na Hyperliquid. Przy niewielkim wolumenie w arkuszu, zakup za 15 mln USD (nawet w częściach) wywindowuje cenę o 20% lub więcej.

Etap B: Tworzenie sztucznej płynności

- Działanie: Aby cena nie spadła natychmiast, atakujący wystawia duże zlecenia kupna typu limit (tzw. Buy Walls) tuż poniżej aktualnej ceny rynkowej.

- Cel: Przekonanie algorytmów giełdy i innych traderów, że na rynku istnieje realne wsparcie, oraz zafiksowanie ceny oznaczenia („Mark Price”) na wysokim poziomie.

Etap C: „Squeeze” i aktywacja ADL

- Działanie: Atakujący gwałtownie wycofuje swoje zlecenia kupna i zaczyna wyprzedawać (dump) token na innych platformach lub poprzez mniejsze konta.

- Rezultat: Cena gwałtownie spada. Z powodu braku płynności pozycja o wartości 15 mln USD natychmiast generuje ogromną stratę. Zwykła likwidacja jest niemożliwa — w arkuszu po prostu brakuje zleceń przeciwstawnych, które mogłyby przyjąć taki wolumen.

Etap D: Przeniesienie straty na HLP

- Działanie: Gdy fundusz ubezpieczeniowy nie jest w stanie pokryć strat, uruchamia się mechanizm ADL. System przymusowo zamyka pozycję kosztem kontrahentów. W Hyperliquid głównym kontrahentem jest skarbiec HLP Vault.

- Wynik: HLP „przejmuje” długą pozycję po zawyżonej cenie, która w rzeczywistości jest już warta ułamek tej kwoty. HLP odnotowuje stratę rzędu 1-1,5 mln USD.

2. Podstawa techniczna: Dlaczego to zadziałało?

Kluczowym terminem jest tutaj Oracle vs. Internal Liquidity Gap (luka między wyceną wyroczni a płynnością wewnętrzną).

Hyperliquid korzysta z wyroczni (oracles) do wyznaczania ceny Mark Price. Jeśli cena na zewnętrznych giełdach (Binance, OKX itd.) utrzymuje się wysoko, wyrocznia ją potwierdza. Jednak wewnątrz Hyperliquid płynność może być zerowa.

Mechanizm ADL (Auto-Deleveraging)

W normalnych warunkach ADL chroni giełdę przed bankructwem. Jeśli Trader A traci więcej, niż posiada na saldzie, i nie można go zlikwidować na rynku, giełda zamyka zyskowną pozycję Tradera B, aby spłacić dług.

W tym ataku sprawca sam stworzył warunki, w których jego potężny long stał się „nielikwidowalny”, zmuszając system do oddania tego „toksycznego aktywa” w ręce dostawców płynności (HLP).

3. Analiza praktyczna zysku (Strategia Hedgingowa)

Wiele osób zadaje pytanie: „Po co atakujący miałby tracić 1,5 mln USD na Hyperliquid?”

Odpowiedź brzmi: Cross-platform Arbitrage.

Atakujący otwiera:

- Na Hyperliquid: Ogromny LONG.

- Na zewnętrznej giełdzie DEX/CEX (gdzie jest płynność): Analogiczny SHORT.

Kiedy cena na Hyperliquid jest sztucznie zawyżona, jego SHORT na innej giełdzie może być na minusie, ALE: kiedy „zrzuci” pozycję na Hyperliquid na rzecz HLP, realizuje tam stratę, która zostaje z nawiązką pokryta zyskiem z szorta na innej platformie, gdzie wcześniej przygotował grunt pod załamanie ceny.

4. Praktyczne porady dla użytkowników i deweloperów

Jak uniknąć objęcia mechanizmem ADL (dla traderów):

- Unikaj wysokiej dźwigni na shitcoinach: ADL w pierwszej kolejności wybiera pozycje z najwyższą efektywną dźwignią i największym zyskiem.

- Monitoruj stan HLP: Jeśli Vault zaczyna przynosić straty (PnL spada), jest to oznaka toksycznej aktywności na platformie.

Przykład kodu do monitorowania anomalii (Python/Pseudokod):

Deweloperzy powinni śledzić rozbieżność między ceną z wyroczni a głębokością arkusza.

def check_liquidity_risk(symbol, position_size_usd):

oracle_price = get_oracle_price(symbol)

# Obliczamy średnią cenę zamknięcia pozycji w arkuszu (Slippage)

execution_price = get_market_impact(symbol, position_size_usd, side='SELL')

slippage_percent = (oracle_price - execution_price) / oracle_price * 100

if slippage_percent > 15: # Próg ryzyka 15%

print(f"ALARM: Liquidity Gap dla {symbol} jest zbyt wysoki! Wykryto ryzyko ADL.")

return "High Risk"

return "Safe"

5. Mało znane szczegóły i wnioski

Tego typu ataki nazywa się „odwróconymi likwidacjami JIT”. Atakujący nie dostarcza płynności, lecz „karmi” nią protokół w sposób wymuszony.

Ciekawostka: Hyperliquid aktualizował już parametry dźwigni (Max Leverage) dla BTC i ETH po podobnych incydentach, jednak w przypadku nowych tokenów (takich jak FARTCOIN) parametry te często pozostają zbyt łagodne w pierwszych dniach po listingu.

6. Głęboka analiza podatności: Wyrocznie vs. Głębokość arkusza

Jedną z „ukrytych” przyczyn sukcesu ataku jest specyfika opóźnień wyroczni (Oracle Latency) oraz zarządzania nierównowagą pozycji (Skew Management).

W większości zdecentralizowanych giełd kontraktów perpetual (Perp DEX), cena oznaczenia ($Mark Price$) jest pobierana z zewnętrznych platform poprzez wyrocznie. Jednak cena wykonania ($Execution Price$) zależy od lokalnego arkusza zleceń lub wirtualnego AMM.

Problem: Jeśli napastnik stworzy sztuczną nierównowagę ($Skew$) wewnątrz protokołu, system próbuje ją zniwelować poprzez stawkę finansowania ($Funding Rate$). Jednak przy nagłym załamaniu ceny (flash crash), stawka finansowania nie nadąża z uczynieniem pozycji „zbyt drogą” do utrzymania.

Słaby punkt HLP: Skarbiec Hyperliquid Liquidity Provider działa jako animator rynku ostatniej szansy. Ma on obowiązek „przyjmować” transakcje, gdy brakuje innych uczestników rynku. Atakujący w rzeczywistości zmienił HLP w przymusowe źródło płynności wyjściowej (exit liquidity).

7. Case study: Jak rozpoznać przygotowania do ataku?

Jeśli analizujesz dane on-chain lub śledzisz rynek w czasie rzeczywistym, następujące sygnały ostrzegawcze (Red Flags) mogą świadczyć o planowanym exploicie:

- Koncentracja otwartych pozycji (OI): Jeśli $OI$ (Open Interest) na nisko płynnym aktywie (jak FARTCOIN) wzrasta w ciągu kilku godzin do kwot przekraczających 20-30% całkowitej kapitalizacji tokena — jest to anomalia.

- Powiązane portfele (Cluster Analysis): W tym przypadku użyto 4 portfeli. Często są one zasilane z jednego adresu lub poprzez miksery na krótko przed atakiem.

- Anomalny spread: Jeśli na Hyperliquid cena tokena jest o 2-3% wyższa niż na innych DEX (np. Raydium czy Uniswap), a arbitrzy nie kwapią się do wyrównania różnicy — oznacza to, że płynność dla pozycji krótkich po prostu nie istnieje, a cena trzyma się „na słowo honoru” manipulatora.

8. Rekomendacje techniczne dla ochrony protokołów

Dla deweloperów i architektów systemów DeFi ten przypadek wymusza wprowadzenie bardziej rygorystycznych limitów:

- Dynamic Open Interest Caps: Limit maksymalnej otwartej pozycji powinien być powiązany nie z zmiennością, a z realną głębokością arkusza ($Depth$). Jeśli w arkuszu w przedziale 5% od ceny znajduje się tylko 500 tys. USD, system nie powinien pozwalać na otwarcie longa o wartości 15 mln USD.

- ADL Haircuts: Wprowadzenie karnych współczynników przy uruchomieniu ADL, aby manipulator tracił znaczną część zabezpieczenia ($Collateral$) jeszcze zanim pozycja zostanie przekazana do HLP.

- Velocity Checks: Ograniczenie prędkości zmiany wielkości pozycji. Na przykład zakaz zwiększania pozycji o więcej niż X% w ciągu 10 minut dla aktywów wysokiego ryzyka.

9. Scenariusz kodu: Symulacja ataku (styl Python / Brownie)

Przykład logiki, której używają audytorzy do sprawdzania odporności protokołu na podobne manipulacje:

# Pseudokod symulacji manipulacji płynnością

def simulate_attack():

asset = "FARTCOIN"

initial_liq = protocol.get_liquidity(asset) # Załóżmy 1 mln USD w zasięgu 10% ceny

# Atakujący wpłaca zabezpieczenie

attacker_margin = 2_000_000 # 2 mln USDC

# Otwarcie ogromnej pozycji z dźwignią

# Protokół pozwala na dźwignię x7 na shitcoinach (błąd!)

protocol.open_position(symbol=asset, size=14_000_000, side="LONG", margin=attacker_margin)

# Cena wystrzeliwuje w górę z powodu braku płynności

new_price = protocol.get_mark_price(asset) * 1.20 # +20%

# Nagłe wycofanie płynności przez atakującego (poprzez powiązane adresy)

protocol.remove_limit_orders(asset, attacker_linked_wallets)

# Symulacja krachu rynkowego

market.crash(asset, drop_percent=30)

# Sprawdzenie: czy likwidator może zamknąć pozycję?

liquidation_status = protocol.attempt_liquidation(attacker_address)

if liquidation_status == "FAILED_NO_LIQUIDITY":

print("ADL Triggered! HLP przyjmuje stratę.")

hlp_loss = protocol.calculate_adl_impact(attacker_position)

print(f"Całkowita strata HLP: ${hlp_loss}")

Podsumowanie: Lekcja dla ekosystemu

Atak na Hyperliquid poprzez FARTCOIN to nie „włam” w tradycyjnym sensie, lecz inteligentne wykorzystanie reguł gry. Dopóki giełdy Perp DEX dążą do listowania modnych tokenów w celu przyciągnięcia wolumenu, pozostaną podatne na „wieloryby”, które potrafią zmienić mechanizmy obronne giełdy (ADL) w swoje narzędzia wyjścia z pozycji.

Dla przeciętnego użytkownika główna lekcja jest prosta: HLP nie jest „zyskiem bez ryzyka”. To fundusz ubezpieczeniowy, który w każdej chwili może sfinansować zysk przebiegłego manipulatora.