Mercados «BTC Up/Down» na Polymarket com expiração de 5 minutos tornaram-se um dos nichos mais líquidos e dinâmicos na indústria de mercados de previsão. No entanto, surgiu um enorme volume de mitos sobre «dinheiro fácil» ao redor deles. Na prática, trata-se de um ambiente de alta tecnologia onde sobrevivem apenas aqueles que entendem a fundo a mecânica da CTF Exchange e a dinâmica das taxas.

Anteriormente, analisamos: Por que 2026 se tornou a era do "hedging de riscos baseados em eventos"? Neste artigo, vamos dissecar o funcionamento interno desses mercados, a matemática do lucro e as nuances técnicas para a implementação de bots.

1. Mecânica e Liquidação (Settlement)

Diferente das opções binárias clássicas, os mercados da Polymarket operam com base no Conditional Token Framework (CTF) na rede Polygon.

- Formato: 288 janelas por dia (24/7). O identificador (slug) sempre segue o padrão btc-updown-5m-{timestamp}.

- Fonte de dados: Utilizam Chainlink Data Streams. Isso é fundamental, pois a latência na atualização do preço aqui é mínima, o que torna o arbitragem clássica contra o oráculo praticamente impossível.

- Finalização: O ajuste ocorre aproximadamente 128 segundos após o fechamento da janela. Esse tempo é necessário para a confirmação das transações na L2 e a verificação das condições pelo contrato inteligente.

2. Matemática das taxas: O «Exterminador» de arbitragem

A principal mudança ocorrida em janeiro de 2026 foi a implementação da taxa dinâmica para takers (Taker Fee).

- Taxa de pico: Com uma probabilidade de 50/50 (preço do resultado a $0.50), a taxa chega a 1.56%.

- Dinâmica: Quanto mais o preço se aproxima dos extremos ($0.05 ou $0.95), menor é a taxa, tendendo a 0%.

- Makers: Pagam 0% de taxa e recebem um rebate (reembolso) de 25% das taxas pagas pelos takers.

Conclusão: Tentativas de «snipar» a direção do preço nos últimos 10 segundos (Latency Arb) com o preço próximo a $0.50 agora são matematicamente inviáveis. O taker paga mais do que a sua expectativa matemática de lucro.

3. Estratégias: O que funciona e o que é mito

Estratégia №1: Arbitragem de Latência (Taker Sniping)

Conceito: Monitoramento das cotações de BTC na Binance (via WebSocket) e compra do lado vencedor na Polymarket faltando de 5 a 10 segundos para o fechamento.

- Status: Praticamente morta para capitais pequenos.

- Condição de lucro: Apenas quando o preço do resultado for > $0.85, onde as taxas são mínimas. O capital necessário gira entre $5,000 e $10,000 para cobrir custos operacionais e slippage.

Estratégia №2: Cotação Bilateral (Market Making)

Você coloca ordens limitadas (Resting Orders) de compra (YES) e venda (NO) simultaneamente.

- Vantagem: Você fatura no spread + 25% de rebate.

- Risco (Adverse Selection): Este é o problema central. Quando o mercado se move bruscamente para um lado, os takers «espertos» limpam suas ordens de um lado, deixando você com uma posição exposta (Naked Exposure) que desvaloriza mais rápido do que o lucro obtido no spread.

Estratégia №3: Arbitragem via Straddle

Tentativa de comprar ambos os lados de forma que o custo total seja < $1.00.

Realidade: Estatísticas de 9,191 janelas mostram que essa oportunidade surge em apenas 0.9% dos casos. É possível programar um bot para esse cenário, mas ele ficará ocioso 99% do tempo.

4. Barreiras técnicas e «armadilhas»

Se você decidir desenvolver um bot em Python usando a biblioteca oficial py-clob-client, esteja preparado para os seguintes problemas:

- Bugs da biblioteca: Existem pelo menos 14 erros críticos conhecidos, incluindo processamento incorreto de float precision (erros de arredondamento ao enviar ordens), travamentos na conexão WebSocket e vazamentos de memória no cache de ticks.

- Heartbeat API: Para que suas ordens limitadas permaneçam ativas, você é obrigado a enviar uma requisição POST para /heartbeats a cada 5 segundos. Se falhar, todas as ordens serão canceladas automaticamente pelo sistema (Liveness Check).

- Velocidade de processamento: O tempo desde a assinatura da transação até o matching no CLOB (Central Limit Order Book) e a finalização na Polygon varia de 5 a 12 segundos. Essa é a «janela de vulnerabilidade» que deve ser considerada na lógica do bot.

5. Exemplo prático: Estrutura da ordem

Para operar com o CLOB da Polymarket, utiliza-se a assinatura EIP-712. Veja um exemplo de como deve ser o objeto de uma ordem para um maker (lógica Solidity/Python):

# Exemplo de parâmetros para criação de uma ordem limitada (pseudocódigo)

order_params = {

"price": 0.51, # Seu preço de compra

"size": 100.0, # Quantidade de contratos

"side": "BUY", # Direção

"token_id": "...", # ID do token (YES ou NO para a janela específica)

"expiration": timestamp, # Fim da janela de 5 minutos

"maker_address": "0x...", # Sua carteira

"post_only": True # Crucial: ordem apenas como maker

}

Fato pouco conhecido: Existe uma vulnerabilidade chamada Ghost Fill (incrementNonce attack). Um atacante pode monitorar seu mempool ou nonce e tentar cancelar sua ordem exatamente no momento do matching, manipulando a sequência de transações no nível do contrato CTF.

6. Como os profissionais ganham dinheiro?

A análise das carteiras dos principais makers (por exemplo, 0x8dxd) revela um padrão claro:

- Frequência: Mais de 40,000 negociações por dia.

- Tamanho: Lotes mínimos ($3–$5 por transação).

- O segredo: Eles não tentam prever o preço. Eles gerenciam o inventário. Se o bot acumula muitos tokens YES, ele ajusta automaticamente suas cotações para incentivar a compra de NO e equilibrar a posição até o momento da expiração.

7. Arquitetura do Robô de Negociação: Abordagem de Baixa Latência (Low-Latency)

Para competir com sucesso em mercados de 5 minutos, um script padrão em Python geralmente é insuficiente devido às limitações do GIL e à lentidão no processamento de JSON. Market makers profissionais estão migrando para esquemas híbridos ou implementações puras em Rust/Go.

Componentes críticos do sistema:

- Gerenciador de WebSocket: Deve suportar três fluxos independentes e de alta velocidade:

- Binance/Coinbase: Fluxo de preços brutos do BTC (Mark Price).

- Polymarket CLOB Orderbook: Fluxo de alterações no livro de ofertas em tempo real (dados L2).

- Ordens do Usuário: Fluxo de eventos de execução (Fills) das suas próprias ordens.

- Controlador de Inventário: Módulo que calcula sua "exposição" em tempo real. Se você acumulou 500 YES e 0 NO, o controlador deve reduzir agressivamente o preço de compra de YES para parar de preencher esse lado do livro.

- Serviço de Assinatura (Signer Service): Isolar a assinatura de transações (EIP-712) em um serviço separado escrito em uma linguagem mais rápida (como Rust com a biblioteca ethers-rs) pode reduzir a latência em 100-300 ms.

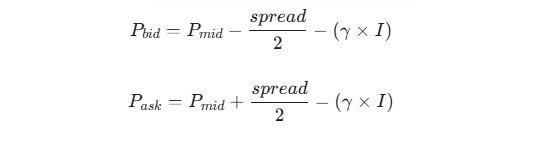

8. Exemplo de Lógica de Gerenciamento de Inventário (Inventory Skew)

Em vez de apenas colocar ordens pelo preço "justo", os makers usam uma função de deslocamento (skew) para gerenciar o risco.

Modelo Matemático:

Onde:

- Pmid: Preço médio atual do mercado (ex: 0.50).

- Y: Coeficiente de risco (o quanto tememos o acúmulo de posição).

- I: Inventário atual (quantidade de tokens em posse).

Se o seu inventário (I) for positivo (muitos YES), você desloca suas cotações para baixo. Isso torna sua compra menos atraente para o mercado, enquanto sua venda se torna mais interessante para os compradores, reequilibrando seu portfólio naturalmente.

9. Detalhes Pouco Conhecidos e Exploits

Ataque de Nonce (incrementNonce)

Na CTF Exchange (base da Polymarket), o cancelamento de ordens pode ocorrer via incremento de nonce no contrato inteligente. Jogadores experientes podem monitorar transações de cancelamento "penduradas" no mempool e enviar suas próprias transações de compra com um gas fee mais alto para executar contra sua ordem antes que ela se torne inválida.

Problema de Tick Cache no py-clob-client

A biblioteca oficial faz cache do passo mínimo de preço (tick size). Se a Polymarket alterar os parâmetros do mercado dinamicamente (ex: mudar de um passo de $0.01 para $0.001), seu robô começará a receber erros de INVALID_PRICE, pois tentará enviar ordens seguindo as regras antigas de arredondamento.

A Realidade da "Alavancagem de Depósito"

Histórias sobre transformar $300 em $400.000 nesses mercados são, na maioria das vezes, jogada de marketing ou viés de sobrevivência. Com um rendimento médio de maker entre 0,1% e 0,2% sobre o volume transacionado, tais números exigiriam:

- Alavancagem enorme (que não existe nativamente na Polymarket).

- Volume de negociação colossal (dezenas de milhões de dólares de giro por dia).

- Gerenciamento perfeito de spread em períodos de volatilidade mínima.

10. Checklist Antes do Lançamento na Mainnet

- Verificação de Liquidez: Não entre em mercados onde o volume das últimas 24h seja inferior a $100.000. Você não conseguirá sair da posição sem um slippage (derrapagem) enorme.

- Teste de Heartbeat: Execute o script por 24h sem dinheiro real. Verifique os logs em busca de "Order Cancelled by System". Se houver, sua conexão de internet ou lógica de Heartbeat está instável.

- Gerenciamento de "Dust" (Poeira): Configure o robô para ignorar resíduos de tokens com valor inferior a $0.01, caso contrário, sua carteira ficará rapidamente cheia de "lixo" impossível de vender.

- Monitoramento de Chainlink: Assine alertas para atrasos nos Chainlink Data Streams. Se o oráculo "travar", seu robô maker continuará cotando com base no preço antigo e será instantaneamente drenado por arbitradores.

Conclusão

Os mercados de BTC 5m na Polymarket são um jogo de eliminação. O lucro real aqui não vem da previsão da cotação do Bitcoin, mas da venda eficiente de liquidez para especuladores e da perfeição técnica na execução. Se você está construindo um sistema, foque em estratégias de maker com rebate de 25% — essa é a única fonte sustentável de "alpha" nesse nicho no momento.