Anfang 2026 erlebte die globale Landschaft der Unternehmensfinanzen eine tiefgreifende Veränderung. Während der Schritt von MicroStrategy im Jahr 2020 noch wie ein Abenteuer erschien, gilt das Halten von BTC in der Bilanz heute als Zeichen fiduziärer Verantwortung gegenüber den Aktionären. Bis Februar 2026 halten börsennotierte Unternehmen mehr als 1,12 Millionen BTC, was einen erheblichen Teil des Marktangebots darstellt.

1. Warum Fiat verlor: Makroökonomischer Kontext 2026

Bis 2026 hat sich das traditionelle Konzept „Cash is King“ vollständig zu „Cash is Trash“ gewandelt. Die Hauptgründe:

- Modus der Finanzrepression: Zentralbanken halten die Zinssätze unter der realen Inflation, um Staatsschulden zu entwerten. Für einen Schatzmeister bedeutet das Halten von überschüssigem Bargeld in Dollar oder Euro einen garantierten Kaufkraftverlust von 5–7 % pro Jahr.

- Ende des 4-Jahres-Zyklus: Entgegen den Erwartungen eines „Krypto-Winters“ ging der Markt 2026 in ein strukturelles Wachstum über, unterstützt durch stetige Zuflüsse über ETFs und direkte Unternehmenskäufe.

- Regulatorische Klarheit: Die Einführung von FASB-Regeln in den USA und MiCA in Europa ermöglicht es Unternehmen, BTC in der Bilanz zum Marktwert statt zum historischen Buchwert auszuweisen.

2. Fallstudien: Strategien der Marktführer

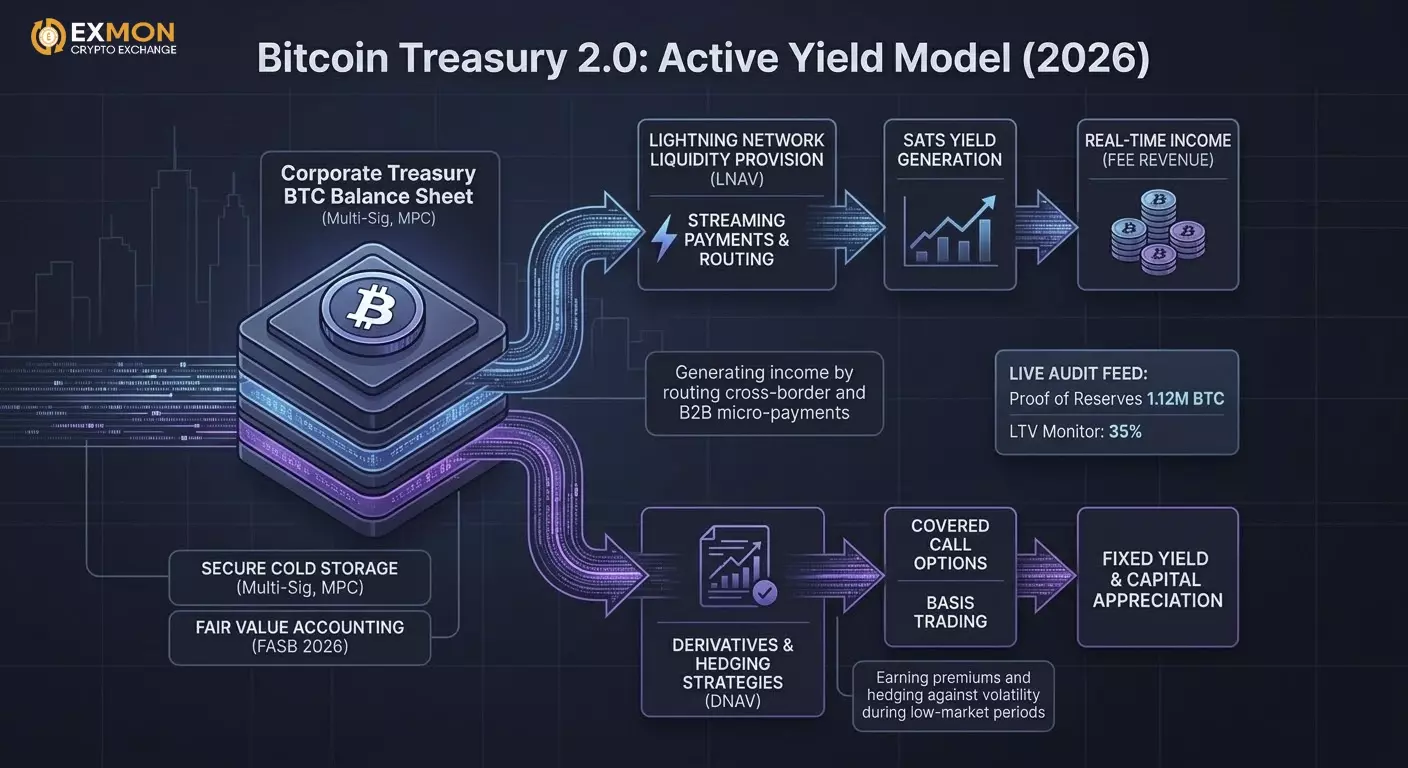

Bitcoin Treasury 1.0 Modell (Passive Akkumulation)

Beispiel: MicroStrategy (heute Strategy Inc.)

Bis Februar 2026 überstiegen ihre Bestände 712.000 BTC.

- Mechanik: Nutzung von günstigem Fremdkapital (wandlungsfähige Anleihen) zum Kauf eines Assets mit begrenztem Angebot.

- Ergebnis: Die Aktien des Unternehmens werden mit einer „Bitcoin-Prämie“ gehandelt und werden de facto zu einem Hebelinstrument auf BTC für institutionelle Investoren.

Bitcoin Treasury 2.0 Modell (Aktiver Ertrag)

Beispiel: Technologieunternehmen und Miner der neuen Generation (MARA, Metaplanet).

2026 reicht es nicht mehr, BTC einfach zu halten. Unternehmen nutzen ihre BTC, um „Sats Yield“ zu generieren.

- LNAV (Lightning NAV): Nutzung eines Teils des Bestands, um Liquidität im Lightning Network bereitzustellen (Zahlungsrouting).

- DNAV (Derivatives NAV): Verkauf von gedeckten Call-Optionen auf einen Teil der Position, um in Zeiten niedriger Volatilität Prämien in Fiat oder BTC zu erzielen.

3. Technische Umsetzung: Wie es intern funktioniert

2026 verlassen sich Unternehmen nicht mehr auf ein einzelnes Ledger oder Trezor. Institutionelle Verwahrung und Multi-Signature (Multi-Sig)-Schemata sind zum Standard geworden.

Speicherarchitektur:

- Segregated Accounts: Vollständige rechtliche und technische Trennung der Vermögenswerte von Kunde und Verwahrer.

- MPC (Multi-Party Computation): Technologie, die es ermöglicht, Transaktionen zu signieren, ohne die Fragmente des privaten Schlüssels an einem Ort zusammenzuführen.

- Governance Policy: Softwarebeschränkungen, die Auszahlungen außerhalb von Whitelists oder in Nachtstunden verhindern.

4. Praxisbeispiel: Automatisierter Kauf (DCA in Python)

Viele Treasury-Abteilungen verwenden den DCA-Algorithmus (Dollar Cost Averaging), um Markteinfluss (Slippage) zu minimieren. Hier ein vereinfachtes Codebeispiel für die Integration mit der API eines institutionellen Brokers (z. B. Coinbase Prime oder Kraken):

import ccxt

import time

# Parameter der Treasury-Strategie

SYMBOL = 'BTC/USD'

MONTHLY_BUDGET = 1000000 # 1 Million USD pro Monat

INTERVALS_PER_MONTH = 30 * 24 # Käufe jede Stunde

AMOUNT_PER_TRADE = MONTHLY_BUDGET / INTERVALS_PER_MONTH

exchange = ccxt.coinbaseprime({

'apiKey': 'YOUR_API_KEY',

'secret': 'YOUR_SECRET',

'passphrase': 'YOUR_PASSPHRASE',

})

def execute_treasury_buy():

try:

order = exchange.create_market_buy_order(SYMBOL, AMOUNT_PER_TRADE)

print(f"Kauf ausgeführt: {order['id']} im Wert von {AMOUNT_PER_TRADE} USD")

except Exception as e:

print(f"Ausführungsfehler: {e}")

# Akkumulationsschleife starten

while True:

execute_treasury_buy()

time.sleep(3600) # 1 Stunde warten

5. Wenig bekannte Details und Risiken 2026

- Steuer auf nicht realisierte Gewinne: In einigen Jurisdiktionen (z. B. bestimmte US-Bundesstaaten oder EU-Länder) werden Gesetze zur Besteuerung „Papiergewinne“ aus BTC diskutiert, was Unternehmen dazu zwingt, in freundlichere Regionen zu ziehen (El Salvador, VAE, Bhutan).

- Quantenbedrohung: Der Fortschritt in der Quanteninformatik 2026 zwingt Unternehmen, auf post-quantensichere Adressen zu migrieren, was zur obersten Priorität bei Sicherheitsprüfungen wird.

- ESG 2.0: Unternehmen müssen nun nachweisen, dass ihr BTC mit erneuerbarer Energie abgebaut wurde. Das Konzept „Green BTC“ ist entstanden und wird mit einer kleinen Prämie auf OTC-Märkten gehandelt.

6. Steuer- und Buchhaltungsdurchbruch: FASB 2026 Standard

Bis 2025 war das Hauptproblem für CFOs das „Impairment“-Modell. Fiel der BTC-Preis, verbuchte das Unternehmen einen Verlust; stieg er, konnten Gewinne erst bei Verkauf des Vermögenswerts realisiert werden. 2026 änderten sich die Spielregeln endgültig:

- Fair-Value-Buchhaltung: Unternehmen müssen BTC nun in jedem Quartalsbericht zum aktuellen Marktwert ausweisen. Dies stärkt die Bilanz (Eigenkapital) sofort bei steigenden Märkten und erlaubt die Nutzung von BTC als vollwertige Sicherheit für Fiat-Kredite, ohne die Assets verkaufen zu müssen.

- Latente Steuerverpflichtungen: Große Akteure nutzen komplexe Neubewertungsstrukturen, um die Steuerlast bei starken Kursschwankungen zu minimieren und die Steuerwirkung auf zukünftige Jahre zu verteilen.

7. Liquidität und „Nicht-liquidierende Hebelwirkung“

Eine der innovativsten Praktiken 2026 ist die Nutzung von Bitcoin-gesicherten Krediten innerhalb der Unternehmens-Treasury.

Fallbeispiel: Ein Produktionsunternehmen benötigt 50 Mio. $ für Rohstoffe. Anstatt 500 BTC zu verkaufen, hinterlegt es diese als Sicherheit bei einem institutionellen Kreditgeber (z. B. Fidelity Digital Assets oder Enterprise-Grade DeFi-Protokolle).

Vorteile:

- Kein steuerpflichtiges Ereignis: Die Verpfändung eines Vermögenswertes ist kein Verkauf, daher fällt keine Kapitalertragsteuer an.

- Zinsarbitrage: Der Kreditzinssatz in USD (z. B. 5 % p.a.) liegt oft unter dem historischen durchschnittlichen BTC-Wachstum (>30 % p.a.), was den Kredit langfristig quasi kostenfrei macht.

8. Lightning Network für B2B-Zahlungen von Unternehmen

2026 nutzen Unternehmen Bitcoin nicht nur als Wertaufbewahrungsmittel (SoV), sondern auch als Zahlungsmittel (MoE). Das Lightning Network ist zum Standard für grenzüberschreitende Zahlungen geworden.

- Instant Settlement: Statt 3–5 Tage über SWIFT zu warten, führen Treasuries Zahlungen in 2 Sekunden aus, mit Gebühren unter 0,01 $.

- Streaming Payments (Programmable Money): Unternehmen implementieren Mikropayments für Anlagenmiete oder API-Aufrufe, die pro Sekunde abgebucht werden.

Beispiel für Mikropayments (LND API in Python):

Um Zahlungen an Auftragnehmer nach Leistung („Pay-as-you-go“) zu automatisieren, integrieren Treasuries Lightning-Nodes:

import lnd_grpc

# Verbindung zum Unternehmens-Node

stub = lnd_grpc.LNDClient("10.0.0.50:10009", macaroon_path="admin.macaroon")

def pay_invoice(invoice_string):

# Treasury-Limits vor der Zahlung prüfen

if check_compliance_limits(invoice_string):

response = stub.send_payment(payment_request=invoice_string)

print(f"Zahlung gesendet. Preimage: {response.payment_preimage.hex()}")

else:

print("Limit überschritten. CFO-Freigabe erforderlich.")

# Automatische Zahlung der Rechnung bei Abschluss einer Aufgabe in Jira/GitHub

pay_invoice("lnbc10u1p3...")

9. Weniger bekannter Aspekt: „Proof of Reserves“ als Vertrauensprüfung

2026 haben öffentliche Unternehmen Live Proof of Reserves implementiert. Das sind öffentliche Dashboards, die in Echtzeit kryptografische Nachweise der Vermögenswerte anzeigen.

- Zk-SNARKs im Audit: Zero-Knowledge-Proofs ermöglichen es einem Unternehmen zu beweisen, dass es 10.000 BTC in der Bilanz hält, ohne konkrete Adressen (UTXOs) gegenüber Wettbewerbern oder Angreifern offenzulegen. Dies schützt die Transaktionsprivatsphäre und gibt Aktionären 100 %ige Sicherheit.

10. Risiken und „Schwarze Schwäne“ 2026

Trotz der Institutionalisierung stehen Treasuries vor neuen Herausforderungen:

- Hard-Fork-Risiko: Auftreten inkompatibler Protokoll-Updates erfordert, dass Anwälte in den Satzungen klar definieren, welche Kette als „echtes Bitcoin“ gilt.

- Abhängigkeit von Custodians: Eine übermäßige Konzentration von BTC bei 3–4 großen Custodians (Coinbase, Anchorage, Fidelity) erzeugt systemisches Risiko. Als Reaktion übernehmen führende Unternehmen ein hybrides Modell: 50 % bei externen Custodians, 50 % in Multi-Sig „Cold Storage“ des Unternehmens.

11. Rechtliche Ingenieurkunst: Eigentumsstrukturen (SPVs und Trusts)

Im Jahr 2026 halten große internationale Holdinggesellschaften BTC selten direkt in der Bilanz der Muttergesellschaft. Mehrstufige Strukturen werden verwendet, um Vermögenswerte zu schützen:

- Remote-Siloed SPV (Special Purpose Vehicles): Bitcoin-Reserven werden in eine separate juristische Einheit ausgelagert. Im Falle einer Insolvenz der operativen Hauptgesellschaft können Gläubiger nicht auf die BTC-Reserve zugreifen, wenn sie als „geschütztes Kapital“ ausgewiesen ist.

- On-chain Governance: Die Satzungen der Unternehmen enthalten nun „Smart-Contract-Klauseln“. Beispielsweise erfordert die Bewegung von mehr als 5 % der Reserve eine digitale Signatur (Multisig) nicht nur von CEO und CFO, sondern auch von einem unabhängigen Prüfer.

12. Fortgeschrittenes Risikomanagement: Volatilitätsabsicherung

Obwohl BTC im Jahr 2026 weniger volatil ist als 2020, sind wöchentliche Schwankungen von 10–15 % für den Schatzmeister weiterhin kritisch. Zur Stabilisierung der Berichte werden folgende Instrumente eingesetzt:

- Basis Trading (Cash-and-Carry): Kauf von BTC im Spotmarkt und gleichzeitiger Verkauf eines Futures-Kontrakts in derselben Höhe. Dadurch kann eine risikofreie Rendite (Futures-Prämie) gesichert werden, während die Vermögenswerte in der Bilanz bleiben.

- Collateral-Optimierung: Algorithmen wandeln automatisch einen Teil der BTC in Stablecoins (USDC/PYUSD) um, wenn bestimmte Indikatoren für einen „überhitzten Markt“ erreicht werden, und kaufen bei Korrekturen zurück.

13. Codebeispiel: Überwachung der Besicherungsqualität (LTV Monitor)

Wenn ein Unternehmen einen Kredit gegen BTC aufgenommen hat, benötigt die Treasury ein Skript, das den LTV (Loan-to-Value) in Echtzeit überwacht, um eine Zwangsliquidation zu vermeiden.

import requests

# Kreditparameter

COLLATERAL_BTC = 500.0 # Sicherheit in BTC

LOAN_AMOUNT_USD = 25000000.0 # Kredit über 25 Mio. USD

LIQUIDATION_LTV = 0.85 # Liquidationsschwelle 85%

WARNING_LTV = 0.70 # Warnschwelle 70%

def get_btc_price():

# Konsenspreis aus mehreren Quellen abrufen (Oracle-Stil)

r = requests.get("https://api.binance.com/api/v3/ticker/price?symbol=BTCUSDT")

return float(r.json()['price'])

def check_treasury_status():

current_price = get_btc_price()

current_value = COLLATERAL_BTC * current_price

current_ltv = LOAN_AMOUNT_USD / current_value

print(f"Aktueller Preis: ${current_price:.2f} | LTV: {current_ltv:.2%}")

if current_ltv >= LIQUIDATION_LTV:

trigger_emergency_action("SOFORTIGES LIQUIDATIONSRISIKO")

elif current_ltv >= WARNING_LTV:

trigger_emergency_action("MARGIN CALL WARNUNG")

def trigger_emergency_action(reason):

# Integration mit Unternehmens-Slack/Telegram und automatischer BTC-Transfer aus der Reserve

print(f>KRITISCHE SITUATION: {reason}. Benachrichtigung an den Vorstand wird gesendet.")

check_treasury_status()

14. Wenig bekannter Fakt: „Proof of Work als sozialer Filter“

Im Jahr 2026 entstand das Konzept des Institutional Sovereign Grade Asset. Schatzmeister erkannten, dass Bitcoin das einzige Asset ohne „Gegenparteirisiko“ auf Emissionsebene ist.

- Anders als bei Gold, das physische Reinheitsprüfungen und teure Logistik erfordert, oder Aktien, die durch neue Emissionen verwässert werden können, wird Bitcoin innerhalb von Millisekunden durch Code verifiziert.

Dies führte dazu, dass Banken 2026 „BTC-Native Bonds“ anboten — Anleihen, bei denen Nominalwert und Coupons ausschließlich in Satoshis gezahlt werden, das Fiat-System wird vollständig umgangen.

15. Fazit: Die neue Norm

Corporate Treasury im Jahr 2026 ist keine Wahl zwischen „Risiko und Stabilität“. Es ist eine Wahl zwischen einem mathematisch knappen Asset und politisch gesteuertem Schuldinstrument. Unternehmen, die Bitcoin wählen, erhalten:

- Globale Reichweite ohne Grenzen.

- Programmierbares Kapital.

- Schutz vor Abwertung von Fiat-Währungen.

Wer diesen Wandel ignoriert, riskiert, wie „Kodak in der digitalen Fotoära“ zu enden: Die Bilanzen mögen nominell solide erscheinen, aber die reale Kaufkraft und Wettbewerbsfähigkeit auf dem Weltmarkt werden gegen null tendieren.