Na początku 2026 roku globalny krajobraz finansów korporacyjnych przeszedł znaczące zmiany. Podczas gdy ruch MicroStrategy w 2020 roku wydawał się ryzykowny, dzisiaj posiadanie BTC na bilansie jest oznaką odpowiedzialności fiducjarnej wobec akcjonariuszy. Na luty 2026 roku spółki publiczne posiadają ponad 1,12 miliona BTC, co stanowi znaczną część podaży rynkowej.

1. Dlaczego waluty fiducjarne przegrały: makroekonomiczny kontekst 2026

Do 2026 roku tradycyjna koncepcja „Cash is King” całkowicie przekształciła się w „Cash is Trash”. Główne przyczyny:

- Reżim represji finansowej: Banki centralne utrzymują stopy procentowe poniżej rzeczywistej inflacji, aby zdewaluować dług publiczny. Dla skarbnika posiadanie nadmiaru gotówki w dolarach lub euro oznacza gwarantowaną stratę 5–7% siły nabywczej rocznie.

- Śmierć czteroletniego cyklu: Wbrew oczekiwaniom „zimy kryptowalutowej”, w 2026 roku rynek przeszedł w fazę strukturalnego wzrostu, wspieraną stałymi napływami przez ETF-y i bezpośrednie zakupy korporacyjne.

- Jasność regulacyjna: Wdrożenie zasad FASB w USA i MiCA w Europie pozwoliło firmom wykazywać BTC w bilansie po wartości rynkowej, a nie po wartości historycznej.

2. Studium przypadków: strategie liderów rynku

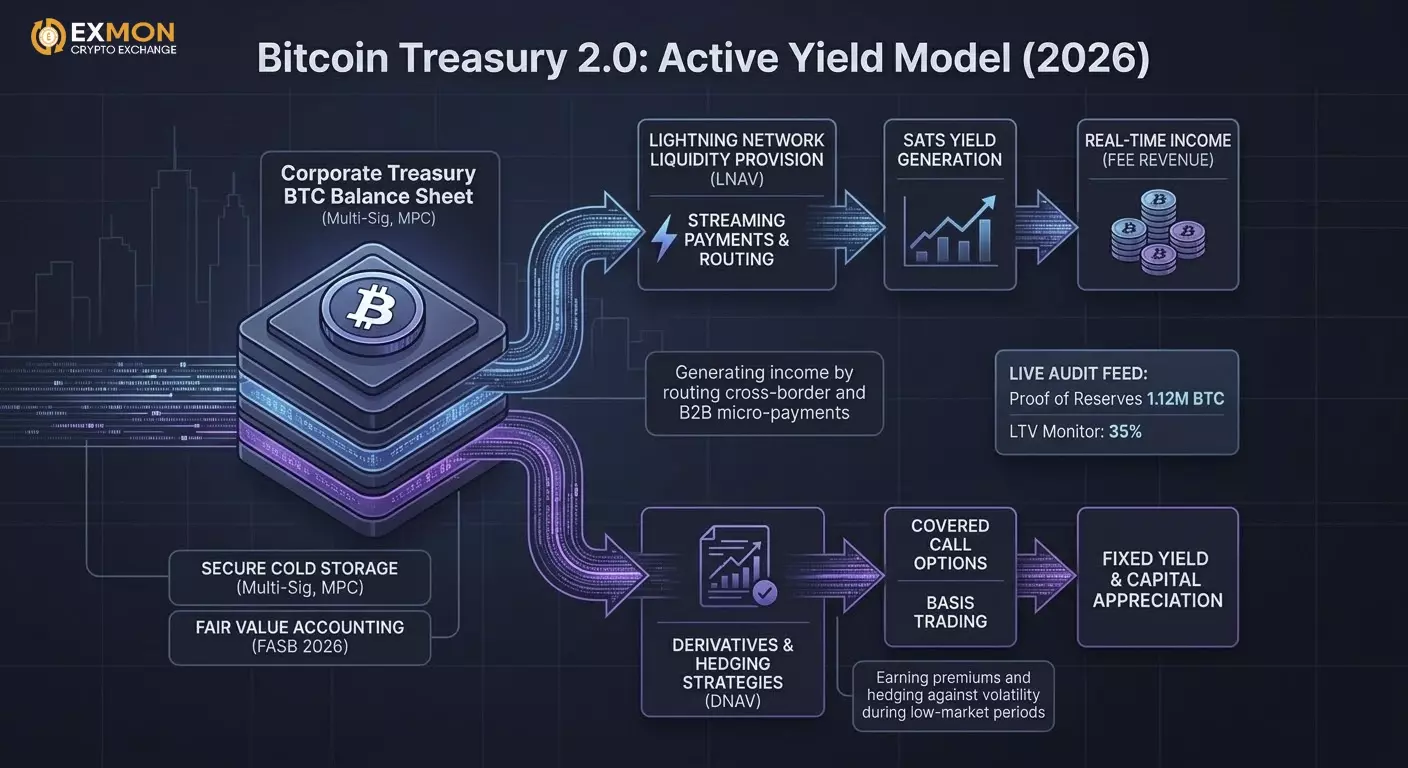

Model Bitcoin Treasury 1.0 (pasywne akumulowanie)

Przykład: MicroStrategy (obecnie Strategy Inc.)

Do lutego 2026 roku ich zasoby przekroczyły 712 000 BTC.

- Mechanika: Wykorzystanie taniego kapitału dłużnego (obligacje zamienne) do zakupu aktywów o ograniczonej podaży.

- Efekt: Akcje spółki handlują z „premią Bitcoin”, stając się faktycznie dźwignią BTC dla inwestorów instytucjonalnych.

Model Bitcoin Treasury 2.0 (aktywny yield)

Przykład: Nowej generacji firmy technologiczne i kopalnie (MARA, Metaplanet).

W 2026 roku samo „trzymanie” nie wystarcza. Firmy wykorzystują swoje BTC do generowania „Sats Yield”.

- LNAV (Lightning NAV): Wykorzystanie części salda do zapewnienia płynności w sieci Lightning Network (trasowanie płatności).

- DNAV (Derivatives NAV): Sprzedaż pokrytych opcji call na część pozycji w celu uzyskania premii w fiat lub BTC w okresach niskiej zmienności.

3. Implementacja techniczna: jak to działa wewnętrznie

W 2026 roku korporacje nie polegają już na pojedynczym Ledgerze czy Trezorze. Standardem stała się instytucjonalna kustodia i schematy multi-signature (multi-sig).

Architektura przechowywania:

- Segregowane konta: Pełne prawne i techniczne oddzielenie aktywów klienta od aktywów kustosza.

- MPC (Multi-Party Computation): Technologia pozwalająca podpisywać transakcje bez konieczności gromadzenia fragmentów klucza prywatnego w jednym miejscu.

- Polityka zarządzania: Ograniczenia programowe uniemożliwiające wypłatę środków poza białymi listami lub w godzinach nocnych.

4. Praktyczny przykład: automatyzacja zakupu (DCA w Pythonie)

Wiele skarbców korzysta z algorytmu DCA (Dollar Cost Averaging), aby zminimalizować wpływ na rynek (slippage). Oto uproszczony przykład kodu do integracji z API brokera korporacyjnego (np. Coinbase Prime lub Kraken):

import ccxt

import time

# Parametry strategii skarbcowej

SYMBOL = 'BTC/USD'

MONTHLY_BUDGET = 1000000 # 1 milion USD miesięcznie

INTERVALS_PER_MONTH = 30 * 24 # Zakupy co godzinę

AMOUNT_PER_TRADE = MONTHLY_BUDGET / INTERVALS_PER_MONTH

exchange = ccxt.coinbaseprime({

'apiKey': 'YOUR_API_KEY',

'secret': 'YOUR_SECRET',

'passphrase': 'YOUR_PASSPHRASE',

})

def execute_treasury_buy():

try:

order = exchange.create_market_buy_order(SYMBOL, AMOUNT_PER_TRADE)

print(f"Zakup wykonany: {order['id']} na kwotę {AMOUNT_PER_TRADE} USD")

except Exception as e:

print(f"Błąd wykonania: {e}")

# Uruchomienie pętli akumulacji

while True:

execute_treasury_buy()

time.sleep(3600) # Czekaj 1 godzinę

5. Mało znane szczegóły i ryzyka 2026 roku

- Podatek od niezrealizowanych zysków: W niektórych jurysdykcjach (np. niektóre stany USA lub kraje UE) omawiane są przepisy podatkowe dotyczące „papierowych” zysków z BTC, co skłania firmy do przenoszenia działalności do przyjaznych stref (Salwador, ZEA, Bhutan).

- Groźba kwantowa: Postęp w obliczeniach kwantowych w 2026 roku zmusza korporacje do planowania migracji na adresy odporne na ataki kwantowe, co staje się priorytetem nr 1 w audytach bezpieczeństwa.

- ESG 2.0: Firmy muszą teraz udowadniać, że ich BTC zostało wydobyte z wykorzystaniem energii odnawialnej. Pojawiła się koncepcja „Green BTC”, który handluje się z niewielką premią na rynkach OTC.

6. Przełom podatkowy i księgowy: Standard FASB 2026

Do 2025 roku główną przeszkodą dla CFO była „model odpisów aktualizujących”. Jeśli cena BTC spadała, firma księgowała stratę; jeśli rosła, zyski nie mogły być uwzględnione do momentu sprzedaży aktywa. W 2026 roku zasady gry zmieniły się diametralnie:

- Rachunkowość według wartości godziwej: Firmy muszą teraz wykazywać BTC według bieżącej ceny rynkowej w każdym kwartalnym raporcie. Natychmiast wzmacnia to bilans (kapitał własny) przy wzroście rynku i pozwala wykorzystać BTC jako pełne zabezpieczenie do pożyczek w walucie fiat bez konieczności sprzedaży aktywa.

- Zobowiązania podatkowe odroczone: Duzi gracze stosują złożone struktury przeszacowania, aby zminimalizować obciążenia podatkowe przy gwałtownych zmianach kursu, rozkładając wpływ podatkowy na kolejne lata.

7. Płynność i „Dźwignia bez likwidacji”

Jedną z najbardziej innowacyjnych praktyk 2026 roku jest wykorzystanie pożyczek zabezpieczonych Bitcoinem w ramach skarbców korporacyjnych.

Przypadek: Firma produkcyjna potrzebuje 50 mln USD na zakup surowców. Zamiast sprzedaży 500 BTC, zastawia je u instytucjonalnego pożyczkodawcy (np. Fidelity Digital Assets lub protokoły DeFi klasy korporacyjnej).

Zalety:

- Brak zdarzenia podatkowego: Zastawienie aktywa nie jest sprzedażą, więc podatek od zysków kapitałowych nie jest naliczany.

- Arbitraż stóp procentowych: Odsetki od pożyczki w dolarach (np. 5% rocznie) często są niższe niż średni roczny wzrost BTC (historycznie >30%), co w praktyce czyni pożyczkę darmową w długim okresie.

8. Lightning Network dla płatności B2B w korporacjach

W 2026 roku korporacje wykorzystują Bitcoina nie tylko jako magazyn wartości (SoV), ale też jako środek wymiany (MoE). Lightning Network stał się standardem w płatnościach transgranicznych.

- Błyskawiczne rozliczenia: Zamiast czekać 3–5 dni przez SWIFT, skarbce realizują płatności w 2 sekundy z opłatą poniżej 0,01 USD.

- Strumieniowanie płatności (Programmable Money): Firmy wdrażają mikropłatności za wynajem mocy lub zapytania API, pobierane co sekundę.

Przykład mikropłatności (LND API w Pythonie):

Aby zautomatyzować wypłaty dla wykonawców w systemie pay-as-you-go, skarbce integrują się z węzłami Lightning:

import lnd_grpc

# Połączenie z korporacyjnym węzłem

stub = lnd_grpc.LNDClient("10.0.0.50:10009", macaroon_path="admin.macaroon")

def pay_invoice(invoice_string):

# Sprawdzenie limitów skarbca przed płatnością

if check_compliance_limits(invoice_string):

response = stub.send_payment(payment_request=invoice_string)

print(f"Płatność wysłana. Preimage: {response.payment_preimage.hex()}")

else:

print("Przekroczono limit. Wymagana zgoda CFO.")

# Automatyczna płatność faktury po zakończeniu zadania w Jira/GitHub

pay_invoice("lnbc10u1p3...")

9. Mało znany aspekt: „Proof of Reserves” jako audyt zaufania

Do 2026 roku spółki publiczne wdrożyły Live Proof of Reserves. To publiczne pulpity pokazujące w czasie rzeczywistym kryptograficzny dowód posiadania aktywów.

- Zk-SNARKs w audycie: Dowody zerowej wiedzy pozwalają firmie wykazać posiadanie 10 000 BTC na bilansie bez ujawniania konkretnych adresów (UTXO) konkurencji lub atakującym. Chroni to prywatność transakcji, dając jednocześnie 100% pewność akcjonariuszom.

10. Ryzyka i „Czarne Łabędzie” 2026

Pomimo instytucjonalizacji, skarbcowie stoją przed nowymi wyzwaniami:

- Ryzyko Hard Fork: Pojawienie się niekompatybilnych aktualizacji protokołu wymaga od prawników jasnego określenia w statucie, który łańcuch jest „prawdziwym Bitcoinem”.

- Zależność od kustoszy: Nadmierna koncentracja BTC u 3–4 głównych kustoszy (Coinbase, Anchorage, Fidelity) stwarza ryzyko systemowe. W odpowiedzi, wiodące korporacje przyjmują model hybrydowy: 50% u zewnętrznych kustoszy, 50% w własnym multi-sig „zimnym” portfelu.

11. Inżynieria prawna: Struktury własności (SPV i Trusty)

Do 2026 roku duże międzynarodowe holdingi rzadko przechowują BTC bezpośrednio na bilansie spółki matki. Stosuje się wielopoziomowe struktury w celu ochrony aktywów:

- Remote-Siloed SPV (Specjalne Spółki Celowe): Rezerwy Bitcoina są umieszczane w osobnym podmiocie prawnym. W przypadku upadłości głównej spółki operacyjnej, wierzyciele nie mogą rościć prawa do rezerwy BTC, jeśli jest ona oznaczona jako „chroniony kapitał”.

- On-chain Governance: Statuty spółek zawierają teraz „klauzule smart contract”. Na przykład, przesunięcie ponad 5% rezerwy wymaga podpisu cyfrowego (Multisig) nie tylko od CEO i CFO, ale również przedstawiciela niezależnego audytora.

12. Zaawansowane zarządzanie ryzykiem: Hedging zmienności

Chociaż BTC w 2026 roku jest mniej zmienny niż w 2020, tygodniowe wahania rzędu 10–15% nadal są krytyczne dla skarbników. Do stabilizacji raportów stosuje się następujące narzędzia:

- Basis Trading (Cash-and-Carry): Kupno BTC na rynku spot i jednoczesna sprzedaż kontraktu futures o tej samej wartości. Pozwala to zabezpieczyć bezryzykowny zysk (premię futures), zachowując aktywa na bilansie.

- Optymalizacja zabezpieczenia: Algorytmy automatycznie konwertują część BTC na stablecoiny (USDC/PYUSD), gdy osiągnięte zostaną określone wskaźniki „przegrzanego rynku”, i odkupują je przy korekcie.

13. Przykład kodu: Monitorowanie stanu zabezpieczenia (LTV Monitor)

Jeśli firma zaciągnęła kredyt pod BTC, skarbowi potrzebny jest skrypt, który w czasie rzeczywistym monitoruje LTV (Loan-to-Value), aby uniknąć przymusowej likwidacji.

import requests

# Parametry kredytu

COLLATERAL_BTC = 500.0 # Zabezpieczenie w BTC

LOAN_AMOUNT_USD = 25000000.0 # Kredyt 25 mln USD

LIQUIDATION_LTV = 0.85 # Próg likwidacji 85%

WARNING_LTV = 0.70 # Próg ostrzeżenia 70%

def get_btc_price():

# Pobranie ceny konsensusu z kilku źródeł (Oracle-style)

r = requests.get("https://api.binance.com/api/v3/ticker/price?symbol=BTCUSDT")

return float(r.json()['price'])

def check_treasury_status():

current_price = get_btc_price()

current_value = COLLATERAL_BTC * current_price

current_ltv = LOAN_AMOUNT_USD / current_value

print(f"Aktualna cena: ${current_price:.2f} | LTV: {current_ltv:.2%}")

if current_ltv >= LIQUIDATION_LTV:

trigger_emergency_action("RYZYKO NATYCHMIASTOWEJ LIKWIDACJI")

elif current_ltv >= WARNING_LTV:

trigger_emergency_action("OSTRZEŻENIE O MARGIN CALL")

def trigger_emergency_action(reason):

# Integracja z korporacyjnym Slack/Telegram i automatyczny transfer BTC z rezerwy

print(f"KRYTYCZNA SYTUACJA: {reason}. Wysyłanie powiadomienia do zarządu.")

check_treasury_status()

14. Mało znany fakt: „Proof of Work jako filtr społeczny”

Do 2026 roku pojęcie Institutional Sovereign Grade Asset stało się popularne. Skarbnicy zdali sobie sprawę, że Bitcoin jest jedynym aktywem bez „ryzyka kontrahenta” na poziomie emisji.

- W przeciwieństwie do złota, które wymaga fizycznej kontroli czystości i kosztownej logistyki, albo akcji, które mogą być rozwadniane nową emisją, Bitcoin weryfikowany jest przez kod w milisekundy.

W 2026 roku doprowadziło to do tego, że banki zaczęły oferować „BTC-Native Bonds” — obligacje, których nominal i kupony wypłacane są wyłącznie w satoshi, całkowicie pomijając system fiat.

15. Wnioski: Nowa norma

Skarbiec korporacyjny w 2026 roku to nie wybór między „ryzykiem a stabilnością”. To wybór między matematycznie deficytowym aktywem a politycznie kontrolowanym długiem. Firmy, które wybrały Bitcoina, zyskują:

- Globalny zasięg bez granic.

- Programowalny kapitał.

- Ochronę przed dewaluacją walut fiducjarnych.

Ci, którzy zignorują ten trend, ryzykują sytuację „Kodaka w erze fotografii cyfrowej”: ich bilanse mogą wyglądać solidnie nominalnie, ale realna siła nabywcza i konkurencyjność na rynku światowym będą zbliżać się do zera.