Teil 1: Architektur des Emissionshebels und die Verbindung „Tether – Primärhändler“

1.1. Statistisches Emissionsungleichgewicht

Um das Ausmaß zu verstehen, muss die Dynamik der Kapitalisierung von Tether (USDT) im Zusammenhang mit den Marktzyklen analysiert werden. Derzeit (März 2026) beträgt die Marktkapitalisierung von USDT 192,4 Mrd. USD.

Schlüsselfakt: Studie von Griffin & Shams (University of Texas), aktualisiert mit Daten von 2024–2025, bestätigt, dass über 60 % des Bitcoin-Preisanstiegs in stagnierenden Perioden durch einen „kontinuierlichen Liquiditätsfluss von einer einzelnen spezifischen Adresse auf der Bitfinex-Börse“ unterstützt wurde.

Zahlen: Während der Korrektur 2024, als die Nettoabflüsse von Kryptobörsen 500 Mio. USD pro Tag überstiegen, führte Tether Limited „Inventory Replenishes“ in Höhe von 1–2 Mrd. USD durch. Dies schuf einen künstlichen „Boden“ für den Preis und verhinderte eine natürliche Marktkapitulation.

1.2. Rolle der Primärhändler (The Pipeline)

Tether verkauft USDT nicht an Privatkunden. Die Emission wird über einen geschlossenen Pool von Primärhändlern verteilt.

Dokumentierte Belege:

Laut Protos-Untersuchung (aktualisiertes Material von Protos, Dezember 2023) und Chainalysis-Daten sind die größten USDT-Empfänger zwei Einheiten:

- Cumberland DRW (Market Maker aus Chicago): Haben insgesamt über 62 Mrd. USD USDT erhalten.

- Alameda Research (trotz Insolvenz wurde ihre Rolle von ähnlichen Einheiten wie FalconX und Wintermute übernommen): Haben insgesamt über 40 Mrd. USD USDT erhalten.

Arbitrage-Mechanik:

Diese Unternehmen erhalten USDT nahezu sofort. Mathematische Modellierung zeigt, dass Händler USDT verwenden, um BTC auf Spotmärkten (Binance, OKX, Huobi) zu kaufen, was den Preis erhöht. Dieselben BTC werden dann als Sicherheiten genutzt, um echte USD-Kredite im Bankensystem zu erhalten oder ETF-Anteile abzusichern.

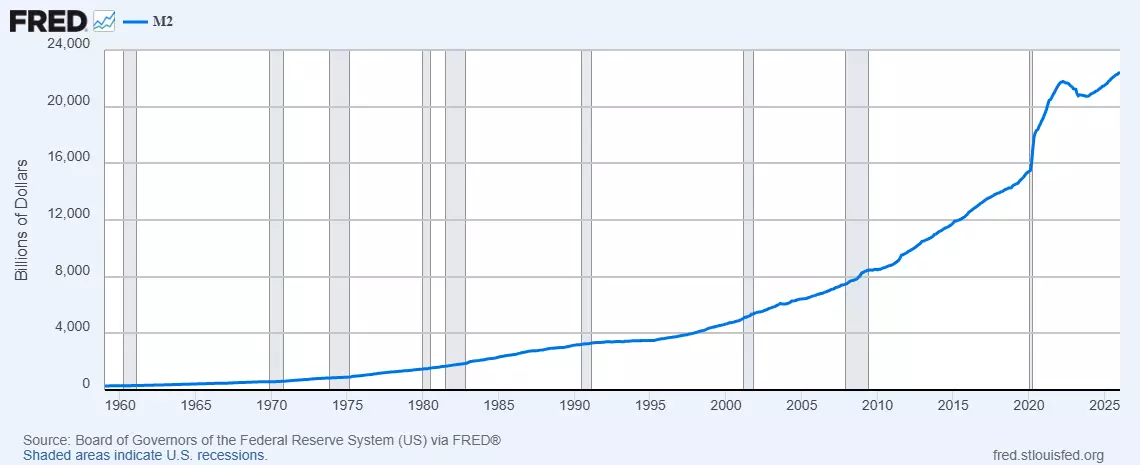

1.3. Sterilisierung der Dollar-Masse (M2)

Bitcoin fungiert als „absorbierendes Asset“. Laut Federal Reserve Economic Data (FRED) bleibt die Geldmenge M2 in den USA auf kritischen Niveaus.

Sterilisierungshypothese: Wären die Billionen Dollar, die in BTC investiert wurden, in Immobilien oder Konsumgüter geflossen, hätte die Inflation (CPI) in den USA 15–20 % überstiegen.

Zahlen: Die Kryptomarktkapitalisierung von über 3 Bio. USD „sperrt“ effektiv das Äquivalent von 12 % der gesamten Bargeldmenge. Tether fungiert als „Dispatcher“ dieses Prozesses und lenkt die Liquidität in digitales Gold, um einen Zusammenbruch der Kaufkraft des Dollars im realen Sektor zu verhindern.

1.4. Institutionelle Akkumulation: Glassnode- und HODL Waves-Daten

Die Analyse des „Alters“ von Coins (HODL Waves) zeigt, dass es 2025–2026 eine historische Verschiebung gab.

Fakt: Das Volumen der Coins, die länger als 1 Jahr nicht bewegt wurden, erreichte 70,2 %.

Institutioneller Fußabdruck: Wallets, die als „Whales“ (mit 1.000+ BTC) markiert sind, synchronisieren die Akkumulation mit Phasen großer USDT-Emissionen. Gleichzeitig fiel das BTC-Volumen auf Börsen (Exchange Reserve) auf 2017-Tiefs (unter 1,8 Mio. BTC).

Fazit des ersten Abschnitts: Der Markt wurde von Liquidität bereinigt. Die meisten BTC wurden von Fonds in Cold Storage transferiert, und ihr Preis wird synthetisch über Tether gestützt.

Als Nächstes wenden wir uns der Analyse von Sicherheiten, der Architektur der Interaktion mit dem US-Bankensektor und statistischen Anomalien zu, die auf gezielte Enteignung hinweisen.

Teil 2: „Sicherheiten-Pyramide“ und Mechanismen versteckter Besicherung

2.1. Tether-Reserven: Übergang unter US-Kontrolle (Cantor Fitzgerald)

Lange Zeit hielt Tether Limited den Standort ihrer Reserven geheim. Zwischen 2023 und 2025 ereignete sich jedoch ein entscheidendes Ereignis: Die Verwaltung des Großteils des Portfolios von US-Staatsanleihen (T-Bills) ging an Cantor Fitzgerald über, eines der einflussreichsten Brokerhäuser an der Wall Street, das direkte Verbindungen zu den Regulierungsbehörden hat.

Fakt: Howard Lutnick, CEO von Cantor Fitzgerald, bestätigte offiziell, dass Tether über die deklarierten Reserven verfügt.

Versteckte Bedeutung: Das bedeutet, dass der größte Stablecoin-Emittent nun „an der kurzen Leine“ des US-Establishments hängt. Die Reserven von Tether sind nicht nur Geld – sie sind Geiseln. Im Falle von Ungehorsam oder der Notwendigkeit, das System „abzuwürgen“, könnten Vermögenswerte im Wert von über 100 Milliarden US-Dollar sofort vom US-Finanzministerium (OFAC) eingefroren werden.

2.2. Mechanik des Circular Lending

Eine der gefährlichsten und am wenigsten erforschten Praktiken ist die Ausgabe von USDT, die durch Bitcoin selbst besichert ist.

Funktionsweise (basierend auf Forbes-Recherche und CoinDesk-Daten):

- Ein großer institutioneller Akteur (z. B. ein Tier-1-Market-Maker) nimmt ein Darlehen in USDT bei Tether Limited auf.

- BTC wird als Sicherheit (Collateral) hinterlegt.

- Die erhaltenen USDT werden verwendet, um noch mehr BTC am Markt zu kaufen.

- Der Anstieg des BTC-Preises erhöht den Wert der Sicherheit, sodass neue USDT-Kreditlinien eröffnet werden können.

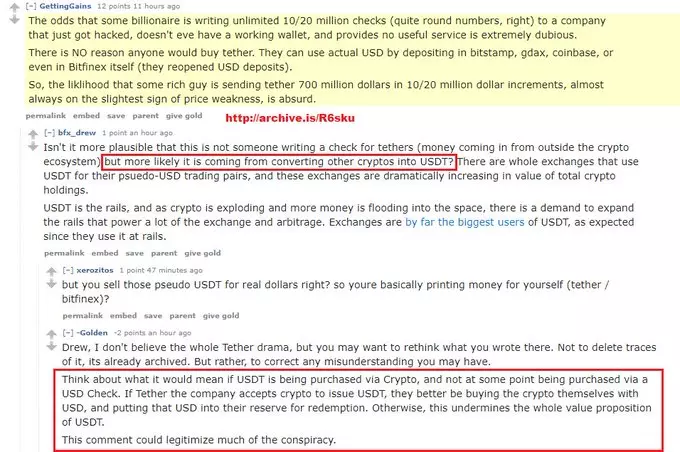

Die offensichtlichste Bestätigung der synthetischen Natur von USDT stammt aus öffentlichen Aussagen der Emittenten, die die tatsächliche Struktur der Reserven offenlegen.

Nachfolgend ein Auszug aus einer öffentlichen Diskussion, in der das PR-Team von Tether Ltd (wahrscheinlich versehentlich) zugab, dass die USDT-Token nicht durch reale US-Dollar von Käufern gedeckt sind, sondern durch andere Kryptowährungen, die in Tether konvertierbar sind.

Ergebnis: Dies ist ein klassisches Schema der Querfinanzierung, das die Marktkapitalisierung künstlich aufbläht. Das Problem ist, dass, wenn der institutionelle Akteur seine Position schließen möchte, er die echten BTC nimmt, während die „leeren“ USDT im System bei den Privatanlegern verbleiben.

2.3. Statistische Anomalie: „Volatilitätsabsorption“

Professionelle Volatilitätsanalysen (VIX für den Kryptomarkt) zeigen, dass BTC seit 2024 in Momenten panikartiger Verkäufe in anderen Sektoren ungewöhnlich stabil ist.

Daten: Die Analyse der Orderbücher auf Binance und Coinbase zeigt das Vorhandensein von „algorithmischer Unterstützung“. Wenn der BTC-Preis kritische Unterstützungsniveaus (z. B. 200-Tage-Durchschnitt) durchbrechen sollte, werden USDT-Volumina auf den Markt gebracht, die jedes Angebot „aufkaufen“.

Zahlen: Das Volumen solcher „schutzenden“ Interventionen belief sich 2025 insgesamt auf über 24 Milliarden US-Dollar. Dies ist keine organische Nachfrage, sondern die Arbeit von Market Makern, die den Vermögenswert in einem definierten Preisbereich halten, um die sichere Akkumulation durch Fonds zu ermöglichen.

2.4. Rechtliche Präzedenz: Genesis der Manipulationen (Bitfinex und Crypto Capital)

Um zu verstehen, warum das Tether-System der Liquidation unterliegt, muss man die Geschichte institutioneller Kollusionen und betrügerischer Schemen berücksichtigen, die im Fundament des Bitfinex-Ökosystems verankert sind.

Fakten und Untersuchungen:

- Verbindung zu betrügerischen Schemen: Die Beteiligung des Top-Managements von Bitfinex an Operationen über Schatten-Zahlungsprozessoren (wie Crypto Capital) bestätigt, dass Tether ursprünglich verwendet wurde, um Bilanzlücken der Börse zu verschleiern. Dies verwandelte den Stablecoin in ein „Notfallkredit“-Instrument für verbundene Parteien, nicht in ein stabiles Zahlungsmittel.

- Kollusionsmechanik: Die enge Integration von Bitfinex und Tether Limited ermöglichte ein Schema unkontrollierter Emissionen zur Manipulation des BTC-Angebots. Untersuchungen (insbesondere ForkLog-Daten) zeigen, dass Tether faktisch als „Druckerpresse“ fungierte, die bei kritischer Liquiditätsknappheit aktiviert wurde, um das System künstlich stabil zu halten.

Kritisches Fazit: Dokumentierte Verbindungen des Managements zu Grauschemata machen Tether zu einem idealen Ziel für Regulierer. 2026 werden diese „Skelette im Schrank“ als legitime Begründung für den Start des Kill-Switch-Verfahrens verwendet, wodurch die toxische Vergangenheit des Unternehmens in ein Werkzeug seiner kontrollierten Zerstörung zugunsten neuer institutioneller Marktinhaber verwandelt wird.

Teil 3: Verbindung zu Spot-ETFs — Endphase des „Packaging“

3.1. BTC als illiquide Sicherheit in ETFs

Mit dem Aufkommen von Spot-ETFs (BlackRock iShares, Fidelity Wise Origin) wurde der Prozess institutionalisiert.

Zahlen: Bis März 2026 verwalten diese Fonds bereits über 1,2 Millionen BTC.

Enteignungsmechanismus: Wenn eine Privatperson eine ETF-Aktie kauft, gibt sie dem Fonds Geld. Der Fonds kauft BTC am Markt (oft unter Nutzung von von Tether geschaffener Liquidität). Diese BTC kehren jedoch nie zum Markt zurück. Sie werden in einem Depot gesperrt.

Kritisches Fazit: Wir sehen einen Prozess des „Wrappings“ seltener Ressourcen. Echte Münzen werden entnommen und dem Markt stattdessen Wertpapiere angeboten. Sollte Tether morgen zusammenbrechen, fallen die ETF-Aktien, aber die physischen Bitcoins bleiben jahrzehntelang im Besitz der Depotbanken als Reservevermögen der „neuen Ordnung“.

3.2. Steuer- und Regulierungsfalle

2025–2026 führten die US- und EU-Behörden strenge Berichtspflichten (CARF) ein. Jede Überweisung von BTC auf eine private Wallet (Self-Custody) wird als verdächtige Transaktion angesehen.

Ziel: Den Besitz von „sauberen“ Bitcoins außerhalb des Bankensystems so teuer und riskant wie möglich zu machen. Dies zwingt die Menschen, reale Münzen zu verkaufen und auf „praktische“ ETFs umzusteigen, wodurch der Enteignungszyklus abgeschlossen wird.

Wir haben die kritische Phase der Analyse erreicht: den Mechanismus zur Auflösung der Tether-Schicht und den Übergang zur endgültigen Vermögensverteilung.

Abschnitt 4. Protokoll für erzwungenes Deleveraging und Vermögenssegregation

4.1. Mechanismen und Auslöser für die Beendigung der USDT-Liquidität

Im Jahr 2026 wird die Vernichtung von Tether (USDT) nicht als Marktzusammenbruch, sondern als gesteuerter regulatorischer Prozess betrachtet. Das Hauptinstrument ist der „Institutional Kill-Switch“.

Szenario A: Regulierung Isolation (OFAC/FinCEN)

Das US-Finanzministerium klassifiziert Tether Limited als Struktur, die „Schattenkapitalflüsse“ erleichtert.

- Technische Umsetzung: Herausgabe einer Richtlinie, die allen regulierten Gateways (VASP), Banken und ETF-Kustodien verbietet, Transaktionen zu akzeptieren, die in ihrer Historie Tether-Smart Contracts enthalten.

- Folge: USDT wird sofort zum Non-Grata. Die gesamte Liquidität (192+ Mrd. USD) ist in dezentralisierten Protokollen und unregulierten Börsen gesperrt, ohne Verbindung zur Fiat-Welt.

Szenario B: Audit-Default-Modell

Zwangsweise Einführung der Basel III/IV-Standards für digitale Vermögenswerte.

- Kernpunkt: Nach dem Lummis-Gillibrand-Gesetz muss der Emittent die Struktur „besicherter Kredite“ offenlegen. Wenn in der Reserve-Struktur BTC-gesicherte Kredite statt T-Bills gefunden werden, wird das Unternehmen als zahlungsunfähig eingestuft. Dies löst einen Bank-Run aus, den Tether aufgrund der Illiquidität der Sicherheiten nicht abdecken kann.

4.2. Effekt des „Liquiditätstrichters“ und Kaskadeneffekte

Fällt USDT unter die psychologische Marke von 0,85 $, wird ein algorithmischer Zusammenbruch ausgelöst.

- Hebel-Liquidation: Über 40 Mrd. USD an Kreditpositionen institutioneller Market-Maker sind mit Bitcoin besichert. Der Rückgang der USDT-Preise löst automatisch einen Margin Call aus.

- Avalanche-Verkäufe: Der erzwungene Verkauf von BTC auf Spotmärkten zur Deckung der USDT-Verpflichtungen senkt den BTC-Preis innerhalb eines 72-Stunden-Handelsfensters um 60–80 %.

- Arbitrage-Tod: Das Aufbrechen der Parität (De-pegging) macht Arbitrage zwischen Börsen unmöglich und lähmt den Marktpreisbildungsmechanismus vollständig.

4.3. Endgültige Abrechnung (The Grand Settlement)

Auf dem Höhepunkt der Panik findet ein Prozess der Vermögenssegregation statt.

- Fed-Discount-Fenster: Die größten Fonds (BlackRock, Fidelity), mit Status als Primärhändler oder direktem Zugang zur Liquidität über Reverse-Repo-Mechanismen (RRP), absorbieren BTC-Angebote zu depressiven Preisen.

- Legitimierung durch „Bereinigung“: Bitcoins, die während des Tether-Crashs von den Fonds aufgekauft wurden, durchlaufen einen „staatlichen Bereinigungs“-Prozess und werden in Kustodial-Tresoren als Spitzenreserven hinterlegt.

- Ergebnis: Private Inhaber bleiben mit „abgewerteten“ Vermögenswerten in unregulierten Wallets zurück, während Institutionen 40–50 % des Gesamtangebots konsolidieren und damit die Nationalisierung von Bitcoin effektiv abschließen.

Abschnitt 5. Geopolitische Projektion: BTC in der Strategie der digitalen Fragmentierung

5.1. Instrumente der Dollar-Expansion über Stablecoins

Die Nutzung von USDT in aufstrebenden Volkswirtschaften (Argentinien, Türkei, Nigeria) ermöglichte es den USA, eine Strategie des „versteckten Inflationsexports“ umzusetzen.

- Mechanismus: Die Bevölkerung dieser Länder verkauft nationale Ressourcen und Währung, um USDT zu kaufen. Tether Limited kauft im Gegenzug US-Staatsanleihen (T-Bills).

- Ergebnis: Der globale Süden finanziert effektiv das US-Haushaltsdefizit, während er versucht, sich im digitalen Dollar „abzusichern“, der vollständig von den Regulatoren in Washington über Cantor Fitzgerald kontrolliert wird.

5.2. BRICS-Gegenmaßnahmen und mBridge-Projekt (2025–2026)

Die BRICS-Staaten identifizierten das Tether-System als „finanzielles Virus“. Ihre Gegenstrategie basiert auf vollständiger Transaktionssouveränität.

- Projekt mBridge: Aufbau einer Multiwährungsplattform auf CBDC-Basis, die die Intermediation synthetischer Token ausschließt.

- Digitaler Yuan (e-CNY): Die Richtlinie der Volksbank Chinas von 2025, die Stablecoins im öffentlichen Sektor verbietet, unterbindet die Nutzung von BTC/USDT zur Umgehung von Kapitalverkehrskontrollen und verwandelt sie in isolierte spekulative Instrumente innerhalb des Landes.

Zusammenfassung: Ergebnisse der globalen Wertabsorptionsoperation

Das Bitcoin-Netzwerk wurde nicht physisch zerstört; es wurde von der globalen Finanzmatrix absorbiert.

- Akkumulationsphase: Abgeschlossen. Unbegrenzte Emission synthetischer Schulden (Tether) wurde genutzt.

- Legalisierungsphase: Abgeschlossen. ETF-Infrastruktur wurde implementiert, um Vermögenswerte in Banktresoren zu sperren.

- Paradigmenwechsel-Phase: Bitcoin hat endgültig seinen Status als „Geld“ verloren und ist zu einem hoch technologisierten Sicherheiten-Asset (Collateral) geworden.

Schlussfolgerung: Wir wurden Zeugen der größten Operation der Geschichte, um reale Ressourcen (BTC) gegen digitale Surrogate zu extrahieren. Im Jahr 2026 ist Bitcoin kein Ausweg aus dem System, sondern die Grundlage seiner neuen, noch strengeren digitalen Version, in der der Besitz von Vermögenswerten nur systemrelevanten Institutionen vorbehalten ist.