Część 1: Architektura dźwigni emisji i powiązanie „Tether – Główni dealerzy”

1.1. Statystyczna nierównowaga emisji

Aby zrozumieć skalę, należy przeanalizować dynamikę kapitalizacji Tether (USDT) w kontekście cykli rynkowych. Na dzień dzisiejszy (marzec 2026) kapitalizacja USDT wynosi 192,4 mld USD.

Kluczowy fakt: Badanie Griffina & Shamsa (University of Texas), zaktualizowane o dane z lat 2024–2025, potwierdza, że ponad 60% wzrostu ceny Bitcoina w okresach stagnacji było napędzane „ciągłym przepływem płynności z jednego konkretnego adresu na giełdzie Bitfinex”.

Cyfry: W okresach korekty w 2024 roku, gdy netto odpływ kapitału z giełd kryptowalut przekraczał 500 mln USD dziennie, Tether Limited przeprowadzał „uzupełnienia zapasów” (Inventory Replenishes) na kwoty od 1 do 2 mld USD. Tworzyło to sztuczną „podłogę” ceny, uniemożliwiając naturalną kapitulację rynku.

1.2. Rola głównych dealerów (The Pipeline)

Tether nie sprzedaje USDT użytkownikom detalicznym. Emisja jest dystrybuowana przez zamknięty pul głównych dealerów.

Dowody dokumentalne:

Zgodnie z śledztwem Protos (zaktualizowany materiał Protos, grudzień 2023) oraz danymi Chainalysis, największymi odbiorcami USDT są dwie struktury:

- Cumberland DRW (market maker z Chicago): Otrzymali łącznie ponad 62 mld USD USDT.

- Alameda Research (pomimo bankructwa, ich rolę przejęły podobne podmioty: FalconX i Wintermute): Otrzymali w sumie ponad 40 mld USD USDT.

Mechanika arbitrażu:

Firmy te otrzymują USDT praktycznie bez opóźnienia. Modelowanie matematyczne pokazuje, że dealerzy używają USDT do kupna BTC na rynkach spot (Binance, OKX, Huobi), podnosząc cenę. Te same BTC są następnie wykorzystywane jako zabezpieczenie do uzyskania realnych pożyczek w USD w systemie bankowym lub do zabezpieczenia udziałów w ETF.

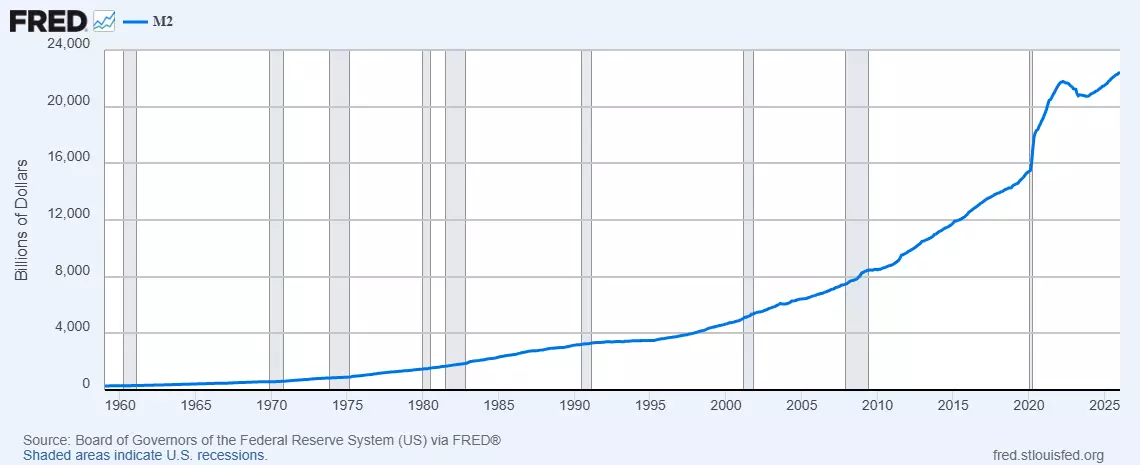

1.3. Sterylizacja podaży dolarowej (M2)

Bitcoin pełni funkcję „aktywa absorbującego”. Według Federal Reserve Economic Data (FRED) agregat pieniężny M2 w USA utrzymuje się na krytycznych poziomach.

Hipoteza sterylizacji: Gdyby biliony dolarów zainwestowane w BTC trafiły na rynek nieruchomości lub dóbr konsumpcyjnych, inflacja (CPI) w USA przekroczyłaby 15–20%.

Cyfry: Kapitalizacja rynku kryptowalut wynosząca ponad 3 bln USD faktycznie „zamknęła” w sobie równowartość 12% całej gotówki w dolarach. Tether działa jako „dyspozytor” tego procesu, kierując płynność w cyfrowe złoto, aby zapobiec spadkowi siły nabywczej dolara w sektorze realnym.

1.4. Akumulacja instytucjonalna: Dane Glassnode i HODL Waves

Analiza „wieku” monet (HODL Waves) pokazuje, że w latach 2025–2026 nastąpił historyczny przesunięcie.

Fakt: Wolumen monet, które nie były przenoszone przez ponad rok, osiągnął 70,2%.

Ślad instytucjonalny: Portfele oznaczone jako „Whales” (trzymające 1000+ BTC) synchronizują akumulację z okresami dużej emisji USDT. W tym samym czasie wolumen BTC na giełdach (Exchange Reserve) spadł do minimów z 2017 roku (mniej niż 1,8 mln BTC).

Wniosek z pierwszej części: Rynek został oczyszczony z płynności. Większość BTC została przeniesiona do zimnych portfeli funduszy, a ich cena jest syntetycznie wspierana przez Tether.

Przechodzimy do analizy zabezpieczeń, architektury współpracy z sektorem bankowym w USA oraz anomalii statystycznych wskazujących na celową ekspropriację.

Część 2: „Piramida zabezpieczeń” i mechanizmy ukrytego zabezpieczenia

2.1. Rezerwy Tether: Przejście pod kontrolę USA (Cantor Fitzgerald)

Przez długi czas Tether Limited ukrywała lokalizację swoich rezerw. Jednak w latach 2023–2025 wydarzyło się kluczowe zdarzenie: zarządzanie większością portfela amerykańskich obligacji skarbowych (T-Bills) przeszło do Cantor Fitzgerald, jednej z najbardziej wpływowych firm brokerskich na Wall Street, mającej bezpośrednie powiązania z regulatorami.

Fakt: Dyrektor generalny Cantor Fitzgerald, Howard Lutnick, oficjalnie potwierdził, że Tether posiada deklarowane rezerwy.

Ukryte znaczenie: Oznacza to, że największy emitent stablecoinów znajduje się teraz na „krótkiej smyczy” amerykańskiego establishmentu. Rezerwy Tether to nie tylko pieniądze – to zakładnik. W przypadku nieposłuszeństwa lub potrzeby „zawalenia” systemu, aktywa o wartości ponad 100 mld USD mogą zostać natychmiast zamrożone przez Departament Skarbu USA (OFAC).

2.2. Mechanika „Płynności kołowej” (Circular Lending)

Jedną z najbardziej niebezpiecznych i słabo zbadanych praktyk jest emisja USDT zabezpieczonych samym Bitcoinem.

Jak to działa (na podstawie śledztwa Forbes i danych CoinDesk):

- Duży gracz instytucjonalny (np. market maker poziomu Tier-1) bierze pożyczkę w USDT od Tether Limited.

- BTC jest udostępniany jako zabezpieczenie.

- Otrzymane USDT są używane do zakupu jeszcze większej ilości BTC na rynku.

- Wzrost ceny BTC zwiększa wartość zabezpieczenia, co pozwala otwierać nowe linie kredytowe w USDT.

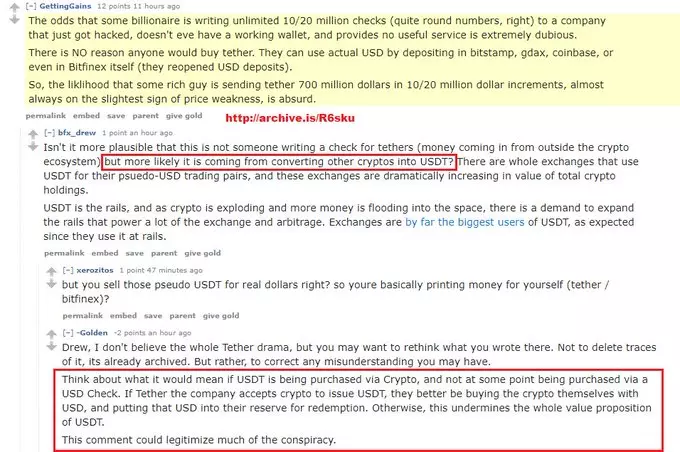

Najbardziej oczywistym potwierdzeniem syntetycznej natury USDT są publiczne oświadczenia samych przedstawicieli emitenta, ujawniające rzeczywistą strukturę rezerw.

Poniżej fragment publicznej dyskusji, w której zespół PR Tether Ltd (prawdopodobnie przez przypadek) przyznał, że tokeny USDT nie są zabezpieczone dolarami amerykańskimi prawdziwych kupujących, lecz innymi kryptowalutami konwertowalnymi na Tether.

Efekt: To klasyczny schemat krzyżowego subsydiowania, który sztucznie zawyża kapitalizację aktywów. Problem polega na tym, że gdy gracz instytucjonalny zdecyduje się zamknąć pozycję, zabierze prawdziwe BTC, a „puste” USDT pozostaną w systemie w rękach detalicznych posiadaczy.

2.3. Anomalia statystyczna: „Absorpcja zmienności”

Profesjonalna analiza zmienności (VIX dla rynku kryptowalut) pokazuje, że od 2024 roku BTC zachowuje się nienaturalnie stabilnie w momentach panicznych wyprzedaży w innych sektorach.

Dane: Analiza księgi zleceń (Order Book Analysis) na giełdach Binance i Coinbase wskazuje na obecność „wsparcia algorytmicznego”. W momentach, gdy cena BTC powinna przebić krytyczne poziomy wsparcia (np. 200-dniową średnią kroczącą), na rynek trafiają wolumeny USDT, które „wykupują” każdą ofertę sprzedaży.

Cyfry: Łączny wolumen takich „interwencji ochronnych” w 2025 roku przekroczył 24 mld USD. To nie jest organiczny popyt, lecz działanie market makerów utrzymujących aktywo w określonym przedziale cenowym dla bezpiecznej akumulacji przez fundusze.

2.4. Precedens prawny: Geneza manipulacji (Bitfinex i Crypto Capital)

Aby zrozumieć, dlaczego system Tether podlega likwidacji, należy uwzględnić historię instytucjonalnej zmowy i oszukańczych schematów wpisanych w fundament ekosystemu Bitfinex.

Fakty i śledztwa:

- Powiązanie z oszukańczymi schematami: Udział najwyższego kierownictwa Bitfinex w operacjach przez ukryte procesory płatnicze (takie jak Crypto Capital) potwierdza, że Tether był początkowo używany do ukrywania dziur w bilansie giełdy. Zamieniło to stablecoina w narzędzie „kredytowania awaryjnego” dla powiązanych podmiotów, a nie stabilny środek płatniczy.

- Mechanika zmowy: Ścisła integracja Bitfinex i Tether Limited pozwoliła na realizację schematu niekontrolowanej emisji w celu manipulacji podażą BTC na rynku. Jak wskazują śledztwa (w tym dane ForkLog), Tether działał jak „maszyna do drukowania pieniędzy”, aktywując się w momentach krytycznego niedoboru płynności, sztucznie powstrzymując upadek systemu.

Krytyczny wniosek: Udokumentowane powiązania kierownictwa z szarymi schematami czynią Tether idealnym celem dla regulatorów. W 2026 roku te „szkielety w szafie” są wykorzystywane jako legalne uzasadnienie uruchomienia procedury Kill-Switch, przekształcając toksyczną przeszłość firmy w narzędzie jej kontrolowanego zniszczenia na korzyść nowych instytucjonalnych właścicieli rynku.

Część 3: Powiązanie ze spot ETF – Ostateczna faza „opakowania”

3.1. BTC jako niepłynne zabezpieczenie w ETF

Pojawienie się spot ETF (BlackRock iShares, Fidelity Wise Origin) zinstytucjonalizowało proces.

Cyfry: Na marzec 2026 roku fundusze te zarządzają ponad 1,2 mln BTC.

Mechanizm wywłaszczenia: Gdy osoba prywatna kupuje udział ETF, przekazuje funduszowi pieniądze. Fundusz kupuje BTC na rynku (często korzystając z płynności stworzonej przez Tether). Jednak te BTC nigdy nie wracają na rynek. Zostają zablokowane w przechowywaniu depozytowym.

Krytyczny wniosek: Widzimy proces „opakowywania” (wrapping) deficytowego zasobu. Rzeczywiste monety są wyjmowane, a rynek otrzymuje papiery wartościowe. Jeśli Tether upadnie jutro, udziały ETF stracą na wartości, ale fizyczne bitcoiny pozostaną w posiadaniu depozytariuszy (banków) przez dziesięciolecia jako rezerwowy aktyw „nowego porządku”.

3.2. Pułapka podatkowa i regulacyjna

Władze USA i UE w latach 2025–2026 wprowadziły surowe zasady raportowania (CARF). Każdy transfer BTC na prywatny portfel (self-custody) traktowany jest jako podejrzana transakcja.

Cel: Sprawić, aby posiadanie „czystego” bitcoina poza systemem bankowym było jak najdroższe i ryzykowne. To zmusza ludzi do sprzedaży prawdziwych monet i przejścia na „wygodne” ETF, kończąc cykl ekspropriacji.

Dotarliśmy do krytycznej fazy analizy: mechanizmu likwidacji nakładki Tether i przejścia do ostatecznego podziału aktywów.

Rozdział 4. Protokół wymuszonego delewarowania i segregacja aktywów

4.1. Mechanizmy i wyzwalacze zakończenia płynności USDT

W kontekście roku 2026 zniszczenie Tethera (USDT) postrzegane jest nie jako krach rynkowy, lecz jako kontrolowana procedura regulacyjna. Głównym narzędziem jest „Instytucjonalny Kill-Switch”.

Scenariusz A: Izolacja regulacyjna (OFAC/FinCEN)

Departament Skarbu USA klasyfikuje Tether Limited jako podmiot ułatwiający „cienie przepływów kapitału”.

- Wdrożenie techniczne: Wydanie dyrektywy zakazującej wszelkim regulowanym bramom (VASP), bankom i depozytariuszom ETF przetwarzania transakcji mających w historii interakcji smart kontrakty Tethera.

- Konsekwencja: USDT natychmiast staje się Non-Grata. Cała płynność (192+ mld USD) zostaje zablokowana w zdecentralizowanych protokołach i nieregulowanych giełdach, tracąc kontakt ze światem fiat.

Scenariusz B: Model domyślnej audytorskiej

Wymuszone wprowadzenie standardów Basel III/IV dla aktywów cyfrowych.

- Istota: Zgodnie z ustawą Lummis-Gillibrand emitent musi ujawnić strukturę „kredytów zabezpieczonych”. Jeśli w strukturze rezerw pojawią się pożyczki zabezpieczone BTC zamiast T-Bills, firma zostaje uznana za niewypłacalną. To wywoła bank run, którego Tether nie będzie w stanie pokryć z powodu nieliquidności zabezpieczenia.

4.2. Efekt „lejka płynności” i kaskadowa reewaluacja

Gdy kurs USDT spadnie poniżej psychologicznej granicy 0,85 USD, aktywuje się algorytmiczny kolaps.

- Likwidacja dźwigni: Ponad 40 mld USD pozycji kredytowych instytucjonalnych market-makerów zabezpieczone jest Bitcoinem. Spadek kursu USDT wywołuje automatyczne wezwanie do uzupełnienia zabezpieczenia (Margin Call).

- Lawinowa sprzedaż: Wymuszona sprzedaż BTC na rynkach spot w celu pokrycia zobowiązań USDT obniża cenę BTC o 60–80% w ciągu 72-godzinnego okna handlowego.

- Śmierć arbitrażu: Zerwanie parytetu (De-pegging) uniemożliwia arbitraż między giełdami, całkowicie paraliżując mechanizm wyceny rynkowej.

4.3. Ostateczne rozliczenie (The Grand Settlement)

W szczycie paniki zachodzi proces segregacji aktywów.

- Okno dyskontowe Fed: Największe fundusze (BlackRock, Fidelity), posiadające status głównych dealerów lub bezpośredni dostęp do płynności przez mechanizm reverse repo (RRP), absorbują podaż BTC po depresyjnych cenach.

- Legitymizacja przez „oczyszczenie”: Bitcoiny wykupione przez fundusze podczas krachu Tether przechodzą proces „oczyszczenia państwowego” i deponowane są w depozytoriach jako rezerwy najwyższej kategorii.

- Rezultat: Prywatni posiadacze pozostają z „zdewaluowanym” aktywem w nieregulowanych portfelach, podczas gdy instytucje konsolidują 40–50% całkowitej podaży, faktycznie kończąc nacjonalizację Bitcoina.

Rozdział 5. Projekcja geopolityczna: BTC w strategii cyfrowej fragmentacji

5.1. Narzędzia ekspansji dolara przez stablecoiny

Wykorzystanie USDT w gospodarkach wschodzących (Argentyna, Turcja, Nigeria) pozwoliło USA na realizację strategii „ukrytego eksportu inflacji”.

- Mechanika: Ludność tych krajów sprzedaje krajowe zasoby i walutę, kupując USDT. Tether Limited w zamian kupuje amerykańskie obligacje skarbowe (T-Bills).

- Wynik: Globalne Południe faktycznie finansuje deficyt budżetowy USA, próbując „uciec” w cyfrowego dolara, całkowicie kontrolowanego przez regulatorów z Waszyngtonu przez Cantor Fitzgerald.

5.2. Kontrstrategia BRICS i projekt mBridge (2025–2026)

Kraje BRICS zidentyfikowały system Tether jako „finansowy wirus”. Strategia odpowiedzi opiera się na pełnej suwerenności transakcji.

- Projekt mBridge: Stworzenie wielowalutowej platformy opartej na CBDC, eliminującej pośrednictwo tokenów syntetycznych.

- Cyfrowy Yuan (e-CNY): Dyrektywa Banku Ludowego Chin z 2025 roku zakazująca stablecoinów w sektorze publicznym odcięła możliwość użycia BTC/USDT do obejścia kontroli kapitałowej, zmieniając je w izolowane narzędzia spekulacyjne w kraju.

Podsumowanie: wyniki globalnej operacji absorpcji wartości

Sieć Bitcoin nie została fizycznie zniszczona; została wchłonięta przez globalną matrycę finansową.

- Faza akumulacji: Zakończona. Wykorzystano nieskończoną emisję długu syntetycznego (Tether).

- Faza legalizacji: Zakończona. Wdrożono infrastrukturę ETF do blokowania aktywów w bankowych skarbcach.

- Faza zmiany paradygmatu: Bitcoin ostatecznie utracił status „pieniądza” i przekształcił się w zaawansowane technologicznie zabezpieczenie (Collateral).

Ostateczny wniosek: Byliśmy świadkami największej w historii operacji wyciągania realnego zasobu (BTC) w zamian za cyfrowe substytuty. W 2026 roku Bitcoin nie jest wyjściem z systemu; jest fundamentem nowej, jeszcze bardziej rygorystycznej wersji cyfrowej, gdzie posiadanie aktywów jest dostępne wyłącznie dla instytucji o znaczeniu systemowym.