Les fonds de VC et les départements marketing des projets Web3 ont réalisé le plus grand braquage de l'histoire de l'IT : ils nous ont vendu des bases de données distribuées avec audit cryptographique en les faisant passer pour des blockchains souveraines. On nous a conditionnés à croire que si les transactions sont packagées dans des blocs hachés et signées par des clés privées, le système devient par magie une brique du futur décentralisé. C'est du flan. L'exemple d'Hyperliquid et la hype toxique autour du lancement d'« appchains L1/L2 dédiées » montrent clairement comment l'industrie a fait un u-turn complet pour revenir aux infrastructures Web2, en se contentant de leur coller un masque cryptographique à la mode.

Dissequons un peu ce que le milieu qualifie aujourd'hui de réseaux Appchain « haute performance », et voyons précisément comment on se fait enfler.

Anatomie d'une mystification : Où sont passés les smart contracts ?

Le cœur technique d'un Hyperliquid n'a absolument rien à voir avec Ethereum, Solana ou même les réseaux de l'écosystème Cosmos. Dans le sens classique du terme, une blockchain est une machine virtuelle distribuée universelle (comme l'EVM) qui interprète, de manière séquentielle ou parallèle, du bytecode arbitraire issu de smart contracts déployés par les utilisateurs. Sur Hyperliquid, il n'y a tout simplement aucun smart contract pour faire tourner le moteur de trading.

Toute la logique métier de l'exchange — le carnet d'ordres (Central Limit Order Book), le calcul des exigences de marge, le module de liquidation et la répartition des PnL — est hardcodée directement au niveau du binaire compilé du nœud lui-même. C'est un bête backend monolithique en Rust. Les devs ont conçu une machine à états dédiée (Deterministic State Machine) où, au lieu de la logique programmable et flexible des smart contracts, on retrouve uniquement un set figé de types de transactions :

OrderCancelDepositWithdraw

Forcément, ça tourne au quart de tour. Le système ne perd pas de cycles CPU à parser du bytecode, à gérer l'allocation dynamique de mémoire d'une VM et à calculer les limites de gas pour chaque instruction. Les validateurs se contentent de faire passer des données binaires structurées directement dans le processeur. Mais appeler ça une plateforme blockchain, c'est de l'analphabétisme technique. On est face à un backend d'exchange distribué dont les fonctionnalités ont été verrouillées à double tour par ses créateurs.

Plus tard, bien sûr, ils ont greffé une couche compatible EVM pour les dApps tierces histoire de surfer sur la tendance. Mais le cœur d'exécution du trading reste totalement isolé de ce bac à sable, sinon le moindre smart contract foireux sur un token obscur aurait instantanément flingué les performances de tout l'exchange.

L'illusion de la décentralisation sur 24 serveurs

Une blockchain sans décentralisation est techniquement morte cliniquement. Si on vire ce paramètre, toute la surcouche de chaînes de blocs, de signatures cryptographiques et de mécanismes de consensus se transforme en une usine à gaz lourde et inefficace qui ne fait que bouffer de la ressource. Pourquoi s'emmerder avec un algorithme complexe de tolérance aux pannes byzantines (BFT) là où la topologie du réseau est contrôlée par un club privé d'à peine deux douzaines de validateurs ?

La réponse est simple : pour éviter que les grosses baleines et les fondateurs du cartel ne se poignardent entre eux dans le noir.

Sur le réseau Hyperliquid, la validation active et la signature des blocs sont assurées par un peu plus de vingt nœuds. C'est un cercle ultra-fermé. Impossible de cloner le dépôt, de lancer un nœud sur sa propre machine et de s'intégrer nativement au consensus comme 25e membre. Les listes de validateurs sont arbitrées, et le pouvoir de vote est indexé sur la répartition des tokens stakés, dont la part du lion est contrôlée directement ou indirectement par la core team et leurs market makers affiliés.

Avec une telle topologie, le consensus mathématique HyperBFT ne protège pas l'utilisateur lambda contre les abus de l'exchange. Il protège les acteurs institutionnels du réseau les uns des autres. Si cinq fonds de trading haute fréquence (HFT) concurrents font tourner leurs serveurs au sein de ce consortium, ils utilisent le protocole blockchain comme un outil de méfiance mutuelle : personne ne peut discrètement frontrunner l'ordre d'un autre dans le carnet ou falsifier les logs de transactions sur son propre serveur, puisque les autres nœuds rejetteraient immédiatement le bloc invalide. Pour eux, c'est un arbitre technique. Mais pour l'utilisateur externe, ce système est un bloc monolithique centralisé.

Si les 2/3 de ce club privé (le seuil d'attaque requis dans les réseaux BFT) reçoivent une injonction d'un régulateur ou décident purement et simplement de s'associer pour maximiser leurs profits, ils peuvent réécrire l'état de la base de données comme bon leur semble. De manière rétroactive. En gelant n'importe quelle adresse. Et aucune règle cryptographique ne pourra les en empêcher.

Le piège des bridges : comment vous abandonnez la propriété de vos actifs

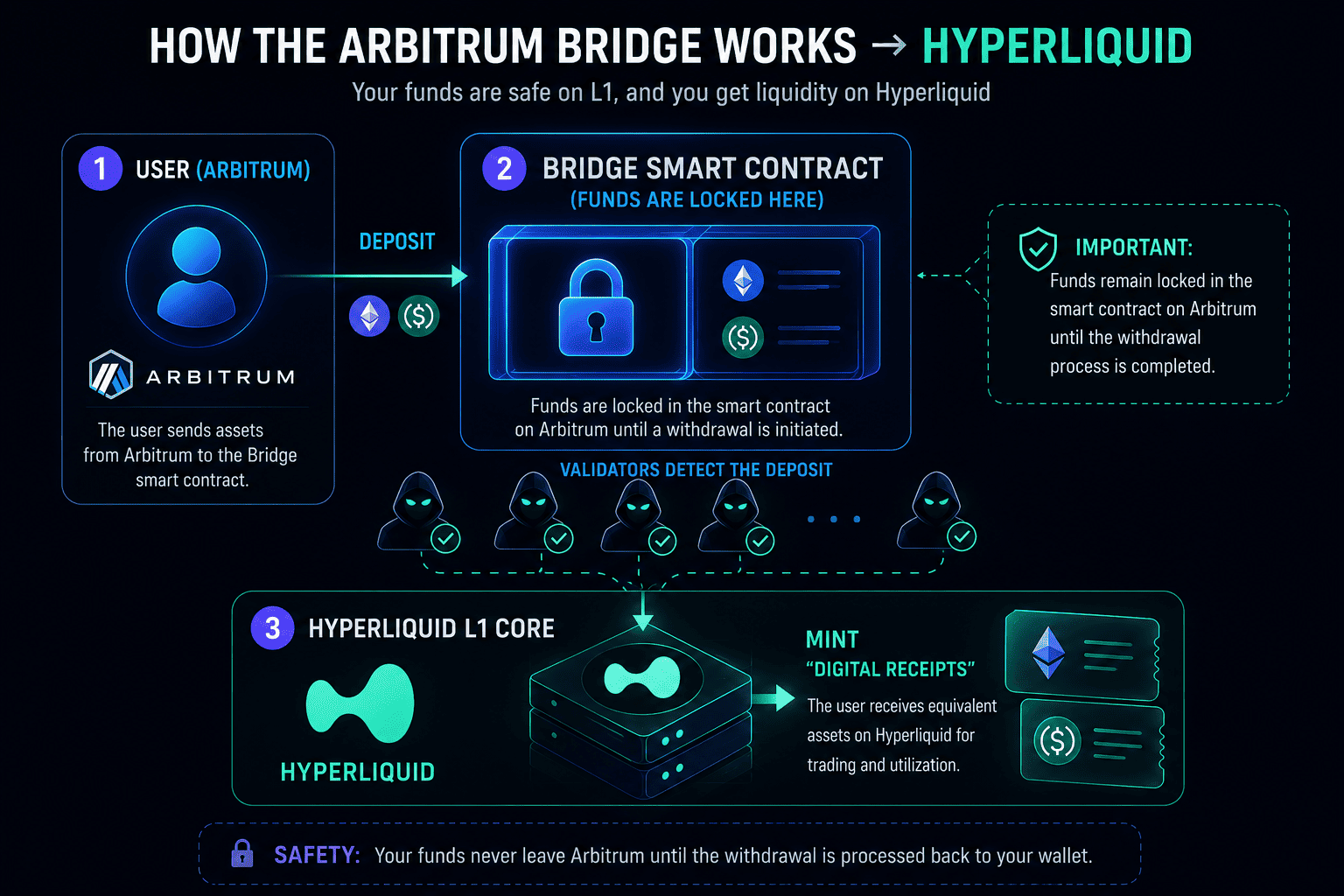

Le mythe selon lequel sur ce genre de réseau vous « gardez toujours le contrôle de vos clés privées » se fracasse contre la réalité brutale de l'architecture cross-chain. Hyperliquid vit en vase clos, sans aucune passerelle directe avec le monde du fiat ou la liquidité d'Ethereum. Pour commencer à trade, l'utilisateur doit passer par une transaction sur le réseau Arbitrum et envoyer ses vrais jetons USDC liquides vers l'adresse du smart contract du bridge.

À partir de cet instant précis, votre droit de propriété est tout simplement liquidé.

Vos vrais dollars dorment gentiment sur le solde d'un smart contract hébergé sur une blockchain tierce. De leur côté, les validateurs d'Hyperliquid se contentent d'enregistrer l'événement, de modifier un petit chiffre sur votre solde dans leur propre base de données et de vous émettre un équivalent interne. En gros, vous tradez des jetons de Monopoly. De simples reçus pour faire valoir vos droits plus tard. Dès que vous cliquez sur le bouton de retrait, vous envoyez une requête à un réseau fermé de serveurs qui doivent signer collectivement la transaction pour donner l'ordre au contrat sur Arbitrum : « Rends ses vrais USDC à ce gars ».

Si ce cartel décide de ne pas signer, votre argent reste bloqué sur Arbitrum à tout jamais. Vous n'avez aucun recours technique pour aller le récupérer de force, puisque la clé du coffre est partagée entre les 24 personnes qui font tourner les serveurs. C'est du pur service de garde (custodial), joliment packagé avec la sémantique marketing des « native bridges ».

L'incitation économique comme ersatz de sécurité

La seule et unique raison pour laquelle ce château de cartes ne s'effondre pas sur-le-champ pour finir en rug pull pur et simple, c'est la théorie des jeux mâtinée de revenus légaux absolument colossaux. Voler n'est tout simplement pas rentable pour les gestionnaires des validateurs. L'exchange génère des millions de dollars de bénéfice net uniquement grâce aux frais de trading, et la capitalisation de son token natif se chiffre en milliards.

Si le cartel décidait de tenter un exit scam et de vider les contrats du bridge, l'info ferait le tour du web en quelques secondes. La cohérence mathématique des blocs se retournerait instantanément contre eux : l'incohérence des soldes et des signatures sauterait aux yeux de n'importe quel observateur externe à la milliseconde près. La confiance envers la plateforme s'effondrerait, le token ne vaudrait plus un clou et ce business à plusieurs milliards se transformerait en citrouille. Les validateurs filent droit non pas parce qu'ils y sont contraints par le code, mais parce qu'il est financièrement bien plus intelligent de prélever une taxe à long terme sur les traders particuliers que de braquer la caisse une bonne fois pour toutes et de mettre la clé sous la porte.

C'est une collusion classique dictée par les lois du marché. Ici, l'intégrité technologique s'est fait remplacer par un pragmatisme des plus banals.

Souveraineté technique ou oxymore marketing

En lançant leurs « propres blockchains », les dApps ne font que répondre à des impératifs purement commerciaux :

- Empocher 100 % des frais de gas, qui allaient auparavant dans les poches des validateurs du réseau L1/L2 sous-jacent.

- Intercepter et monétiser l'intégralité de la MEV (Maximal Extractable Value) entrante au sein de leur propre carnet d'ordres isolé.

- Booster artificiellement l'utilité de leur token local en l'imposant comme unique moyen de paiement pour les transactions ou le collatéral.

Sauf que cela n'a absolument plus rien à voir avec le concept fondamental de la blockchain tel qu'imaginé par Satoshi Nakamoto. À la base, une blockchain est pensée comme un environnement ouvert et résistant à la censure, où les règles de consensus protègent l'utilisateur anonyme contre n'importe quel consortium, État ou administrateur. Les systèmes à la Hyperliquid renversent totalement ce paradigme. Ils ont simplement piqué des outils cryptographiques ultra-efficaces (chaînes de blocs, chiffrement asymétrique et synchronisation p2p des logs) pour concevoir une base de données distribuée ultra-rapide... mais totalement privée.

Au fond, c'est un serveur Web2 de pointe à qui on a greffé un système d'audit cryptographique. C'est un produit commercial brillant qui résout le problème de confiance au sein d'un pool de gros market makers tout en leur offrant une vitesse d'exécution stratosphérique. Mais la prochaine fois qu'on viendra vous vendre le lancement d'une énième appchain comme une « avancée vers la décentralisation et la liberté », rappelez-vous bien d'une chose : vous faites face à un bête cartel privé qui a juste loué le vocabulaire de la blockchain pour que vous déposiez les yeux fermés vos capitaux dans leur base de données privée.