Fundusze VC i działy marketingu projektów Web3 dokonały największego przekrętu w historii IT: sprzedały nam rozproszone bazy danych z audytem kryptograficznym jako suwerenne blockchainy. Wmówiono nam, że jeśli transakcje są pakowane w hashowane bloki i podpisywane kluczami prywatnymi, to system automatycznie staje się częścią zdecentralizowanej przyszłości. To bzdura. Na przykładzie Hyperliquid i masowego trendu na odpalanie „własnych appchainów L1/L2” idealnie widać, jak branża zrobiła pełny zwrot w tył, wracając prosto do infrastruktury Web2 – tyle że z założoną modną, kryptograficzną maską.

Rozbierzmy na czynniki pierwsze to, co dzisiaj dumnie nazywa się wysoko wydajnymi sieciami typu Appchain, i przyjrzyjmy się, jak dokładnie robi się nas w balona.

Anatomia ściemy: Gdzie się podziały smart kontrakty

Techniczny rdzeń takiego Hyperliquid działa zupełnie inaczej niż Ethereum, Solana czy nawet sieci z ekosystemu Cosmos. W klasycznym ujęciu blockchain to uniwersalna, rozproszona maszyna wirtualna (np. EVM), która sekwencyjnie lub równolegle wykonuje dowolny kod bajtowy smart kontraktów wgranych przez użytkowników. Na Hyperliquid żadnych smart kontraktów do obsługi silnika giełdy po prostu nie ma.

Cła logika biznesowa giełdy – arkusz zleceń (Central Limit Order Book), wyliczanie depozytów zabezpieczających, moduł likwidacyjny i dystrybucja PnL – jest na sztywno zaszyta na poziomie kompilowanego kodu binarnego samego węzła. To zwykły, monolityczny backend napisany w Ruście. Deweloperzy stworzyli wyspecjalizowany automat skończony (Deterministic State Machine), gdzie zamiast elastycznej logiki programistycznej znanej ze smart kontraktów mamy jedynie sztywno zdefiniowany zestaw typów transakcji:

OrderCancelDepositWithdraw

Oczywiście, dzięki temu to zapierdala. System nie marnuje cykli procesora na parsowanie kodu bajtowego, zarządzanie dynamiczną pamięcią maszyny wirtualnej czy liczenie limitów gasu dla każdej instrukcji. Walidatorzy po prostu przepychają przez procesory ustrukturyzowane dane binarne. Ale nazywanie tego platformą blockchainową to techniczny analfabetyzm. Mamy do czynienia z rozproszonym backendem giełdowym, którego funkcjonalność została zabetonowana przez jego twórców.

Później, rzecz jasna, dokleili warstwę kompatybilną z EVM dla zewnętrznych dAppsów, żeby wpisać się w panujące trendy. Jednak bazowy silnik handlowy jest całkowicie odcięty od tej piaskownicy – inaczej jakikolwiek koślawy smart kontrakt z zewnętrznym tokenem momentalnie położyłby wydajność całej giełdy.

Iluzja decentralizacji na 24 serwerach

Blockchain bez decentralizacji jest technicznie martwy. Jeśli zabierzemy ten element, cała nadbudowa z łańcuchów hashów, podpisów kryptograficznych i mechanizmów konsensusu staje się potwornie nieefektywną rzeźbą, która tylko żre zasoby. Po co komu skomplikowany algorytm BFT (Byzantine Fault Tolerance) tam, gdzie topologia sieci jest kontrolowana przez zamkniętą grupę dwudziestu paru walidatorów?

Odpowiedź jest prosta: żeby grube ryby i twórcy tego kartelu nie pozabijali się nawzajem po ciemku.

W sieci Hyperliquid za aktywną walidację i podpisywanie bloków odpowiada nieco ponad dwadzieścia węzłów. To zamknięte towarzystwo. Nie możesz ot tak pobrać kodu źródłowego, odpalić nody na własnym sprzęcie i wejść do konsensusu jako 25. uczestnik. Listy walidatorów są moderowane, a siła głosu zależy od dystrybucji stakowanych tokenów, których lwia część jest bezpośrednio lub pośrednio kontrolowana przez sam zespół projektu i powiązanych z nimi animatorów rynku (market makerów).

Przy takiej architekturze matematyczny konsensus HyperBFT wcale nie chroni szarego użytkownika przed samowolką giełdy. On chroni instytucjonalnych graczy przed nimi samymi. Jeśli pięć konkurujących ze sobą funduszy HFT (high-frequency trading) stawia swoje serwery wewnątrz tego konsorcjum, używają protokołu blockchain jako narzędzia ograniczonego zaufania: nikt nie może potajemnie przesunąć cudzego zlecenia w arkuszu ani sfałszować logów transakcji na swoim serwerze, bo reszta nodów natychmiast odrzuci niepoprawny blok. Dla nich to techniczny arbiter. Jednak z perspektywy zewnętrznego użytkownika system ten jest monolityczny i w pełni scentralizowany.

Jeśli 2/3 tego zamkniętego klubu (czyli próg niezbędny do przeprowadzenia ataku w sieciach BFT) dostanie pismo z nakazem od regulatora albo po prostu postanowi się dogadać dla wykręcenia kosmicznych zysków, mogą zmienić stan bazy danych, jak im się żywnie podoba. Z datą wsteczną. Blokując dowolne adresy. I żadna kryptografia ich przed tym nie powstrzyma.

Pułapka mostów: Jak tracisz prawo własności

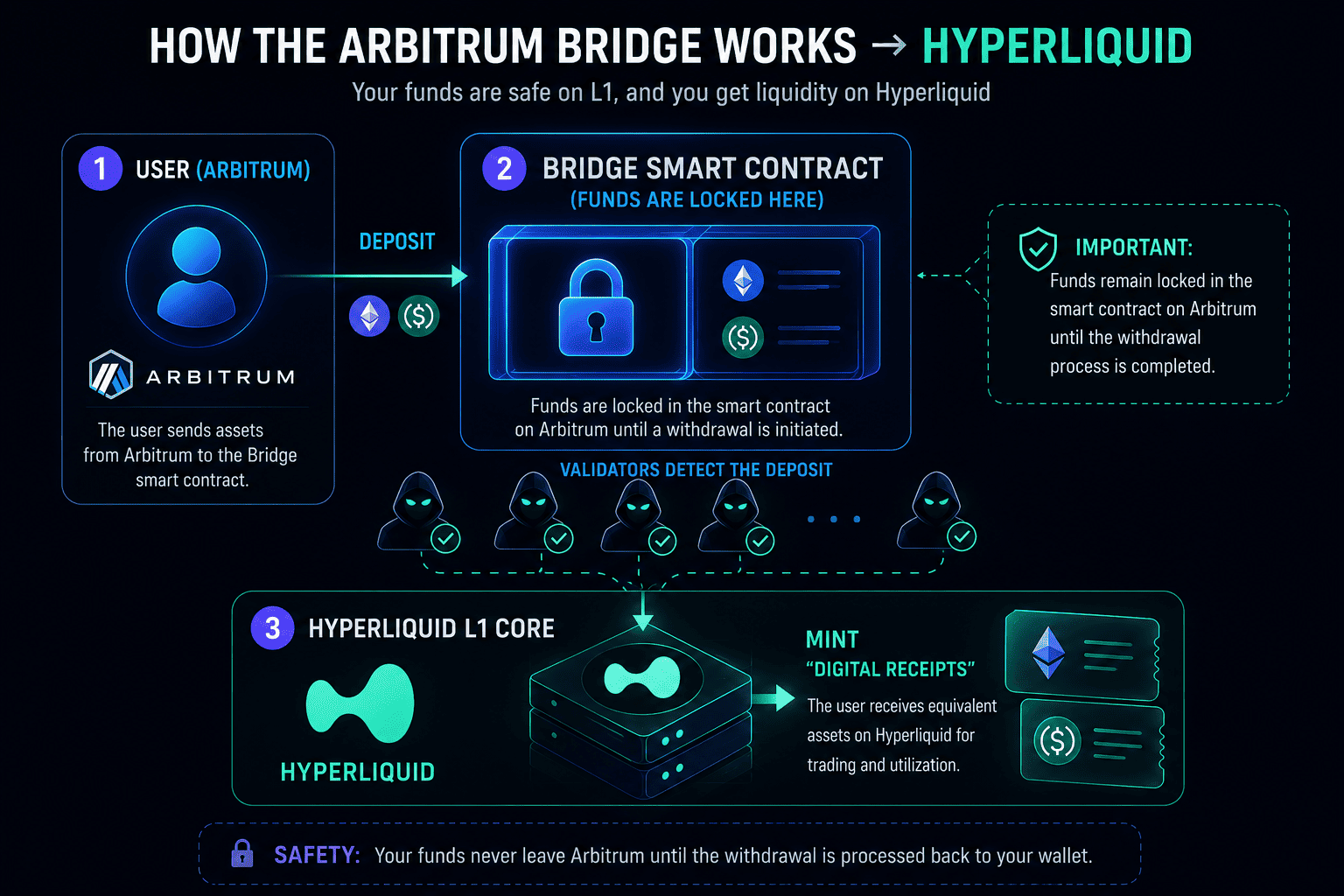

Mit o tym, że w tego typu sieciach „zawsze kontrolujesz swoje klucze prywatne”, rozbija się o brutalną rzeczywistość architektury cross-chain. Hyperliquid istnieje w próżni; nie ma bezpośredniego powiązania z fiatami ani natywną płynnością Ethereum. Aby zacząć trading, użytkownik musi wykonać transakcję w sieci Arbitrum, wysyłając swoje prawdziwe, płynne tokeny USDC na adres smart kontraktu mostu.

Od tego momentu Twoje prawo własności zostaje zlikwidowane.

Prawdziwe dolary leżą sobie na saldzie smart kontraktu w obcej sieci. Walidatorzy Hyperliquid jedynie odnotowują to zdarzenie i wewnątrz własnej bazy danych zmieniają cyferkę na Twoim koncie, emitując wewnętrzny ekwiwalent. Handlujesz papierkami i obietnicami wypłaty. Kiedy klikasz przycisk wypłaty, wysyłasz żądanie do zamkniętej sieci serwerów, a one muszą kolektywnie podpisać transakcję, która wyda instrukcję kontraktowi na Arbitrum: „Zwróć temu gościowi jego prawdziwe USDC”.

Jeśli ten kartel postanowi nie podpisać transakcji, Twoja kasa utknie na Arbitrum na amen. Nie masz żadnych technicznych możliwości, by odebrać ją siłą, ponieważ klucz do sejfu trzymają 24 osoby zarządzające infrastrukturą serwerową. To czysty custodial, tyle że owinięty w marketingową nowomowę o „natywnych mostach”.

Bodźce ekonomiczne jako proteza bezpieczeństwa

Jedyną rzeczą, która powstrzymuje tę konstrukcję przed natychmiastowym kolapsem i ordynarnym ruszaniem po kasę użytkowników (rug pullem), jest teoria gier zmieszana z kolosalnymi, legalnymi zyskami. Właścicielom walidatorów kradzież po prostu się nie opłaca. Giełda generuje miliony dolarów czystego zysku z opłat transakcyjnych, a kapitalizacja natywnego tokena sieci idzie w miliardy.

Gdyby kartel zdecydował się na exit scam i wyczyszczenie kontraktów mostu, informacja o tym natychmiast ujrzałaby światło dzienne. Matematyczna ciągłość bloków zadziałałaby przeciwko nim: niezgodność sald i podpisów byłaby oczywista dla każdego zewnętrznego obserwatora w ułamku sekundy. Zaufanie do platformy ległoby w gruzach, token poleciałby do zera, a biznes wart miliardy dolarów zmieniłby się w dynię. Walidatorzy muszą grać czysto nie dlatego, że powstrzymuje ich kod, ale dlatego, że długoterminowe strzyżenie detalicznych traderów z prowizji jest finansowo bardziej opłacalne niż jednorazowy skok i zamknięcie interesu.

To klasyczna zmowa na rynkowych warunkach. Technologiczna uczciwość została tu zastąpiona przez zwykły pragmatyzm.

Suwerenność techniczna czy marketingowy oksymoron

Odpalając „własne blockchainy”, dAppsy rozwiązują czysto komercyjne zadania:

- Całkowite zgarnianie opłat za gas dla siebie, które wcześniej trafiały do walidatorów bazowej warstwy L1/L2.

- Przechwytywanie i monetyzacja całego napływającego MEV (Maximal Extractable Value) wewnątrz swojego odizolowanego arkusza zleceń.

- Sztuczne pompowanie użyteczności lokalnego tokena, który zostaje przymusowo ustanowiony jedynym środkiem płatniczym za transakcje lub zabezpieczenie.

Jednak z fundamentalną koncepcją blockchaina, którą zaproponował Satoshi Nakamoto, nie ma to absolutnie nic wspólnego. Blockchain został stworzony jako otwarte środowisko odporne na cenzurę, gdzie zasady konsensusu chronią anonimowego użytkownika przed jakimkolwiek konsorcjum, państwem czy administratorem. Systemy takie jak Hyperliquid całkowicie odwróciły ten paradygmat. Wzięły wydajne narzędzia kryptograficzne (łańcuchy hashów, szyfrowanie asymetryczne i synchronizację logów p2p) i zbudowały na ich bazie ultraszybką, zamkniętą bazę danych.

To zaawansowany technologicznie serwer Web2, który zmuszono do pracy na szynach kryptograficznego audytu. To genialny produkt komercyjny, który rozwiązał problem zaufania wewnątrz zamkniętego kręgu grubych market makerów i zapewnił im kosmiczną prędkość egzekucji zleceń. Ale kiedy następnym razem ktoś Wam powie, że odpalenie kolejnego appchaina to „krok w stronę decentralizacji i wolności”, pamiętajcie: macie przed sobą zwykły, prywatny kartel, który po prostu wypożyczył terminologię z Web3, żebyście bez strachu wpłacali kasę do ich prywatnej bazy danych.