Untersuchung des Angriffs auf Hyperliquid: Der Fall FARTCOIN und die HLP-Exploitation

Dies ist eine professionelle Analyse des Angriffs auf das Hyperliquid-Protokoll durch die Manipulation des illiquiden Tokens FARTCOIN. Dieser Vorfall ist ein klassisches Beispiel für „toxische Arbitrage“ und die Ausnutzung der ADL-Mechanik (Auto-Deleveraging) in dezentralen Systemen.

Im Gegensatz zu klassischen Smart-Contract-Hacks wurde bei diesem Angriff kein Bug im Code ausgenutzt. Es handelte sich um einen ökonomischen Exploit der Risikomanagement-Logik. Der Angreifer nutzte ein architektonisches Merkmal von Hyperliquid – den HLP-Vault (Hyperliquid Liquidity Provider) – als „Zwangsinteressenten“, um seine verlustbehafteten Positionen abzuladen.

1. Anatomie des Angriffs: Ein Schritt-für-Schritt-Algorithmus

Der Angriff wurde in vier Phasen durchgeführt, die präzises Timing und ein tiefes Verständnis der Orderbuch-Tiefe erforderten.

Phase A: Vorbereitung und „Pump“

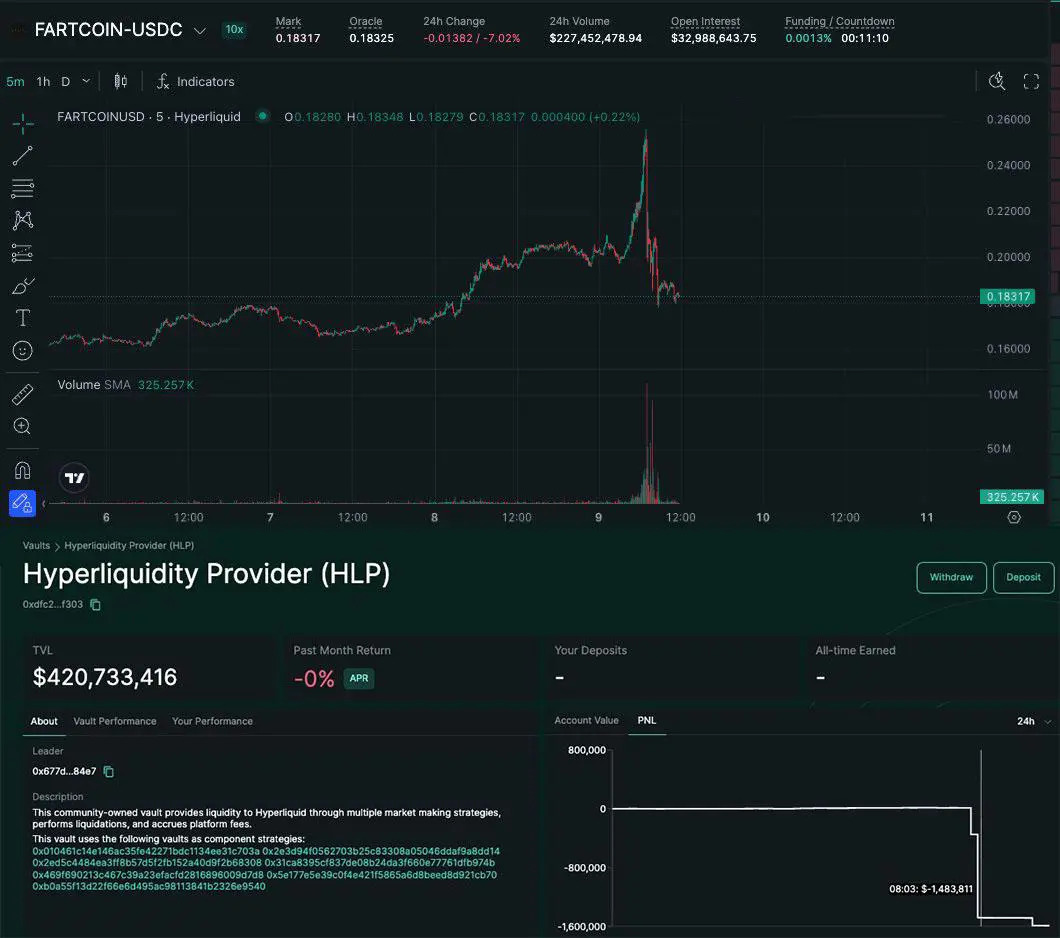

- Aktion: Mehrere verknüpfte Wallets zahlten USDC ein. Auf Hyperliquid wurde eine massive Long-Position in Höhe von 15 Mio. $ im Paar FARTCOIN/USDC eröffnet.

- Die Nuance: FARTCOIN verfügt auf Hyperliquid über eine geringe Liquidität. Bei einem dünnen Orderbuch treibt ein Kauf von 15 Mio. $ (selbst in Tranchen) den Preis um 20 % oder mehr nach oben.

Phase B: Erzeugung künstlicher Liquidität

- Aktion: Um einen sofortigen Preisabsturz zu verhindern, platzierte der Angreifer große Limit-Kaufaufträge (Buy Walls) knapp unter dem aktuellen Marktpreis.

- Ziel: Die Algorithmen der Börse und andere Trader davon zu überzeugen, dass echter Support im Markt vorhanden ist, um den „Mark Price“ auf einem künstlich hohen Niveau zu fixieren.

Phase C: „Squeeze“ und ADL-Aktivierung

- Aktion: Der Angreifer zog abrupt seine Kaufaufträge zurück und begann, den Token auf anderen Plattformen oder über Unterkonten abzustoßen (Dump).

- Ergebnis: Der Preis stürzte ein. Aufgrund der fehlenden organischen Liquidität rutschte die 15-Mio.-$-Position sofort tief ins Minus. Eine normale Liquidation war unmöglich – es gab im Orderbuch schlicht keine Gegenparteien, die ein solches Volumen hätten aufnehmen können.

Phase D: Übertragung des Verlusts auf den HLP

- Aktion: Wenn der Versicherungsfonds (Insurance Fund) erschöpft ist, greift der ADL-Mechanismus. Das System schließt die Position zwangsweise gegen Kontrahenten. Bei Hyperliquid ist der Hauptkontrahent der HLP-Vault.

- Fazit: Der HLP „erbt“ die Long-Position zu einem überhöhten Preis, obwohl der Basiswert in der Realität wertlos ist. Der HLP verbuchte einen Verlust von ca. 1 bis 1,5 Mio. $.

2. Technische Basis: Warum hat es funktioniert?

Der Schlüsselbegriff hier ist der Oracle vs. Internal Liquidity Gap.

Hyperliquid nutzt Oracles zur Bestimmung des Mark Price. Wenn der Preis auf externen Börsen (Binance, OKX etc.) hoch bleibt, bestätigt das Oracle diesen Wert. Innerhalb von Hyperliquid kann die tatsächliche Liquidität jedoch bei Null liegen.

Der ADL-Mechanismus (Auto-Deleveraging)

Unter normalen Bedingungen schützt ADL die Börse vor der Insolvenz. Wenn ein Trader mehr verliert, als sein Guthaben hergibt, und er nicht am Markt liquidiert werden kann, schließt die Börse die profitable Position eines anderen Traders, um die Schuld zu begleichen.

Bei diesem Angriff schuf der Angreifer gezielt die Bedingungen, unter denen seine massive Long-Position „unliquidierbar“ wurde, und zwang das System dazu, diesen „toxischen Vermögenswert“ an die Liquiditätsanbieter (HLP) zu übertragen.

3. Praktische Analyse des Profits (Hedging-Strategie)

Viele fragen sich: „Warum sollte ein Angreifer absichtlich 1,5 Mio. $ auf Hyperliquid verlieren?“

Die Antwort: Cross-Platform Arbitrage.

Der Angreifer eröffnet:

- Auf Hyperliquid: Eine massive LONG-Position.

- Auf einer externen DEX/CEX (mit hoher Liquidität): Eine entsprechende SHORT-Position.

Während der Preis auf Hyperliquid künstlich aufgebläht wird, mag seine Short-Position auf der anderen Börse im Minus sein. ABER: Sobald er die Hyperliquid-Position auf den HLP „ablädt“, realisiert er dort einen Verlust, der durch die Gewinne aus dem Short auf der anderen Plattform (wo er den Absturz vorbereitet hat) mehr als ausgeglichen wird.

4. Praktische Tipps für Nutzer und Entwickler

Wie man ADL vermeidet (für Trader):

- Hohen Hebel bei Shitcoins vermeiden: ADL priorisiert Positionen mit dem höchsten effektiven Hebel und dem höchsten Profit.

- HLP-Gesundheit überwachen: Wenn der Vault Verluste macht (PnL sinkt), ist dies ein Anzeichen für toxische Aktivitäten auf der Plattform.

Beispielcode zur Überwachung von Anomalien (Python/Pseudocode):

Entwickler sollten die Lücke zwischen Oracle-Preis und Orderbuch-Tiefe tracken.

def check_liquidity_risk(symbol, position_size_usd):

oracle_price = get_oracle_price(symbol)

# Durchschnittlichen Ausführungspreis gegen das Orderbuch berechnen (Slippage)

execution_price = get_market_impact(symbol, position_size_usd, side='SELL')

slippage_percent = (oracle_price - execution_price) / oracle_price * 100

if slippage_percent > 15: # Risikoschwelle 15 %

print(f"ALARM: Liquidity Gap für {symbol} ist zu hoch! ADL-Risiko erkannt.")

return "High Risk"

return "Safe"

5. Wenig bekannte Details und Fazit

Derartige Angriffe werden auch als „Reverse JIT-Liquidations“ bezeichnet. Der Angreifer stellt keine Liquidität bereit, sondern „füttert“ das Protokoll mit toxischen Schulden.

Interessanter Fakt: Hyperliquid hat die Hebel-Parameter (Max Leverage) für BTC und ETH nach ähnlichen Vorfällen bereits angepasst. Bei neuen Token (wie FARTCOIN) sind diese Parameter in den ersten Tagen nach dem Listing jedoch oft noch zu locker eingestellt.

6. Tiefenanalyse der Schwachstelle: Oracles vs. Orderbuch-Tiefe

Einer der „versteckten“ Gründe für den Erfolg des Angriffs liegt in der Spezifik der Oracle Latency (Oracle-Verzögerung) und dem Skew Management.

In den meisten dezentralen Börsen für Perpetual Contracts (Perp DEX) wird der Markierungspreis ($Mark Price$) über Oracles von externen Plattformen bezogen. Die Liquidität für die tatsächliche Ausführung ($Execution Price$) stammt jedoch aus dem lokalen Orderbuch oder einem virtuellen AMM.

Das Problem: Wenn ein Angreifer ein künstliches Ungleichgewicht ($Skew$) innerhalb des Protokolls erzeugt, versucht das System, dieses über die Finanzierungsrate ($Funding Rate$) auszugleichen. Bei einem abrupten Flash Crash reicht die Zeit jedoch nicht aus, um die Position durch die Finanzierungsrate so „teuer“ zu machen, dass das Halten unwirtschaftlich wird.

Schwachstelle HLP: Der Hyperliquid Liquidity Provider Vault fungiert als Market Maker der letzten Instanz. Er ist verpflichtet, Trades „anzunehmen“, wenn andere Marktteilnehmer fehlen. Der Angreifer hat HLP faktisch in eine erzwungene Exit-Liquidität verwandelt.

7. Praxisfall: Wie erkennt man die Vorbereitung eines Angriffs?

Wenn Sie On-Chain-Daten analysieren oder den Markt in Echtzeit verfolgen, können die folgenden Warnsignale (Red Flags) auf einen bevorstehenden Exploit hindeuten:

- Konzentration des Open Interest (OI): Wenn das $OI$ (Open Interest) für einen illiquiden Vermögenswert (wie FARTCOIN) innerhalb weniger Stunden auf Beträge ansteigt, die 20–30 % der gesamten Marktkapitalisierung des Tokens übersteigen, ist dies eine Anomalie.

- Verknüpfte Wallets (Cluster Analysis): In diesem Fall wurden 4 Wallets verwendet. Häufig werden diese kurz vor dem Angriff von einer einzigen Adresse oder über Mixer finanziert.

- Anomaler Spread: Wenn der Preis des Tokens auf Hyperliquid um 2–3 % höher ist als auf anderen DEXs (z. B. Raydium oder Uniswap) und Arbitrageure diesen Unterschied nicht ausgleichen, bedeutet dies, dass schlicht keine Liquidität für Shorts vorhanden ist und der Preis nur durch das „Ehrenwort“ des Manipulators gehalten wird.

8. Technische Empfehlungen zum Schutz von Protokollen

Für Entwickler und Architekten von DeFi-Systemen unterstreicht dieser Fall die Notwendigkeit strengerer Limits:

- Dynamic Open Interest Caps: Das Limit für die maximal offene Position sollte nicht an die Volatilität, sondern an die reale Orderbuch-Tiefe ($Depth$) gebunden sein. Wenn im Orderbuch in einem Bereich von 5 % des Preises nur 500.000 $ liegen, sollte das System keine Long-Position von 15 Mio. $ zulassen.

- ADL Haircuts: Einführung von Strafkoeffizienten bei der Aktivierung von ADL, damit der Manipulator einen erheblichen Teil seiner Sicherheiten ($Collateral$) verliert, noch bevor die Position auf den HLP übertragen wird.

- Velocity Checks: Beschränkung der Geschwindigkeit von Positionsänderungen. Zum Beispiel ein Verbot, die Position für Hochrisiko-Assets innerhalb von 10 Minuten um mehr als X % zu erhöhen.

9. Code-Szenario: Angriffssimulation (Python / Brownie Style)

Beispiel für die Logik, die Auditoren verwenden, um die Widerstandsfähigkeit eines Protokolls gegen solche Manipulationen zu prüfen:

# Pseudocode zur Simulation von Liquiditätsmanipulation

def simulate_attack():

asset = "FARTCOIN"

initial_liq = protocol.get_liquidity(asset) # Angenommen: 1 Mio. $ innerhalb von 10% des Preises

# Angreifer hinterlegt Sicherheiten

attacker_margin = 2_000_000 # 2 Mio. USDC

# Eröffnung eines riesigen Hebels

# Das Protokoll erlaubt einen 7-fachen Hebel auf Shitcoins (Fehler!)

protocol.open_position(symbol=asset, size=14_000_000, side="LONG", margin=attacker_margin)

# Der Preis schießt mangels Liquidität nach oben

new_price = protocol.get_mark_price(asset) * 1.20 # +20%

# Abrupter Abzug der Liquidität durch den Angreifer (über verknüpfte Wallets)

protocol.remove_limit_orders(asset, attacker_linked_wallets)

# Simulation eines Marktabsturzes

market.crash(asset, drop_percent=30)

# Prüfung: Kann der Liquidator die Position schließen?

liquidation_status = protocol.attempt_liquidation(attacker_address)

if liquidation_status == "FAILED_NO_LIQUIDITY":

print("ADL ausgelöst! HLP übernimmt den Verlust.")

hlp_loss = protocol.calculate_adl_impact(attacker_position)

print(f"Gesamter HLP-Verlust: {hlp_loss} $")

Fazit: Eine Lektion für das Ökosystem

Der Angriff auf Hyperliquid via FARTCOIN war kein „Hack“ im herkömmlichen Sinne, sondern eine intelligente Nutzung der Spielregeln. Solange Perp DEXs nach dem Listing von Hype-Token streben, um Volumen zu generieren, bleiben sie anfällig für „Wale“, die die Schutzmechanismen der Börse (ADL) in ihre eigenen Exit-Tools verwandeln.

Für den normalen Nutzer ist die wichtigste Lektion simpel: HLP ist keine „risikofreie Rendite“. Es ist ein Versicherungsfonds, der jederzeit die Rechnung für das Festmahl eines klugen Manipulators bezahlen kann.