In der Trading-Welt des Jahres 2026, in der LLM-basierte Algorithmen und Hochfrequenz-Arbitrageure dominieren, sind die meisten klassischen Indikatoren (RSI, MACD, gleitende Durchschnitte) endgültig zu reinem „Rauschen“ geworden. Warum? Weil sie nur Preis und Zeit berücksichtigen und die Liquidität vollständig ignorieren.

Die einzige Konstante, die weiterhin Bestand hat, ist VWAP (Volume Weighted Average Price). Das ist nicht einfach nur eine Linie im Chart — es ist das Niveau des „fairen Preises“, an dem sich institutionelle Marktteilnehmer orientieren.

Teil 1: Warum VWAP im Jahr 2026 die „Basis“ ist

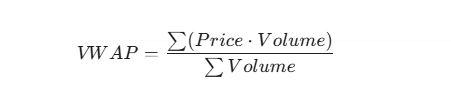

Im Gegensatz zu einem gewöhnlichen gleitenden Durchschnitt (SMA), bei dem jede Kerze das gleiche Gewicht hat, berücksichtigt VWAP, wie viele Kontrakte zu jedem Preis gehandelt wurden.

Die Formel sieht folgendermaßen aus:

Warum das heute wichtig ist:

- Institutioneller Standard: Große Fonds (BlackRock, Vanguard) führen ihre Orders so aus, dass der durchschnittliche Einstiegspreis nicht schlechter als der VWAP ist. Liegt der Preis unter dem VWAP, kaufen sie; liegt er darüber, nehmen sie Gewinne mit oder warten ab.

- Schutz vor Manipulation: „Squeezes“ bei geringem Volumen können die VWAP-Linie kaum verschieben, während klassische Indikatoren in solchen Situationen häufig falsche Signale liefern.

- Gleichgewichtspunkt: VWAP ist das Niveau, auf dem sich Käufer und Verkäufer einig sind. Eine Abweichung davon bedeutet entweder eine Anomalie oder den Beginn eines neuen Trends.

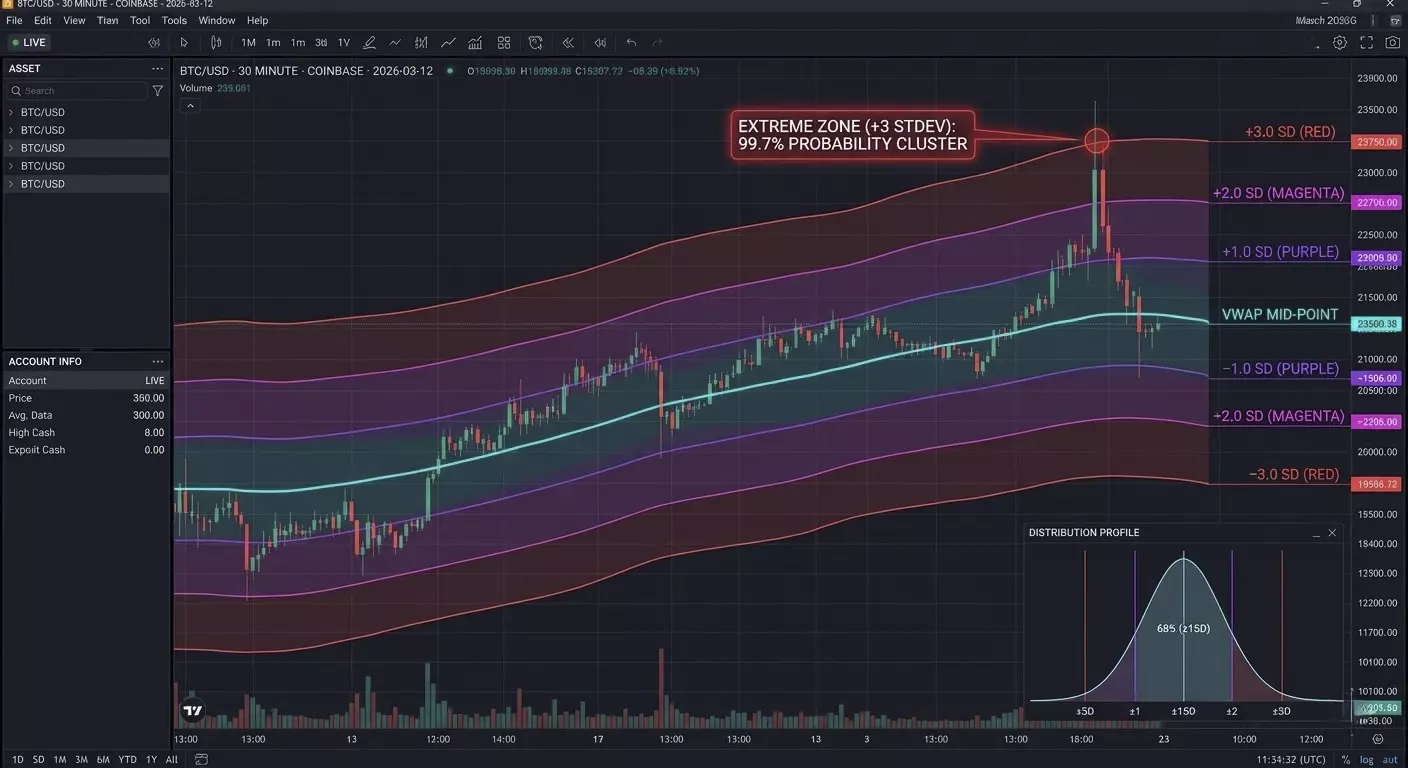

Teil 2: Die Magie der Standardabweichungen (Standard Deviations)

VWAP allein ist nur die halbe Geschichte. Das eigentliche Trading beginnt bei den Standard Deviation Bands (STDEV). Im Jahr 2026 betrachten wir den Markt durch das Konzept der „Preisverteilung“, bei dem VWAP als Median fungiert.

Die Zonen verstehen:

- VWAP ± 1 STDEV: Etwa 68 % aller Trades finden hier statt. Das ist die sogenannte „Value Area“. Befindet sich der Preis in diesem Bereich, ist der Markt im Gleichgewicht.

- VWAP ± 2 STDEV: Die 95%-Wahrscheinlichkeitsgrenze. Bewegungen außerhalb dieses Bereichs gelten als extrem.

- VWAP ± 3 STDEV: Die „Black-Swan“-Zone (99,7 %). Im Jahr 2026 sind das oft die besten Punkte für Gegentrend-Trades (Mean Reversion).

Wenig bekannter Fakt: Moderne HFT-Algorithmen verwenden häufig einen dynamischen Abweichungskoeffizienten, der an die aktuelle Volatilität (VIX oder IV) gekoppelt ist, anstatt feste Werte wie 1, 2 oder 3.

Teil 3: Praktische Strategie „Mean Reversion 2026“

Das derzeit profitabelste Pattern ist ein falscher Ausbruch der zweiten Abweichung mit anschließender Rückkehr zum Mittelwert.

Vorgehensweise:

- Kontext: Der Preis entfernt sich aggressiv vom VWAP, ausgelöst durch Nachrichten oder die Eröffnung der Handelssitzung.

- Trigger: Der Preis berührt oder durchstößt kurzzeitig das obere Band bei +2 STDEV.

- Bestätigung: Im Volumenhistogramm sehen wir eine „Kulmination“ (einen sehr großen vertikalen Balken), aber der Preis steigt nicht weiter. Das bedeutet meist, dass ein großer Marktteilnehmer seine Position schließt, indem er in die Nachfrage der Long-Trader hinein verkauft.

- Einstieg: Short gehen, sobald der Preis wieder unter die Linie von +2 STDEV zurückkehrt.

- Ziel: Take-Profit Nr. 1 direkt am VWAP. Take-Profit Nr. 2 an der gegenüberliegenden Grenze bei −1 STDEV.

Teil 4: Code zur Automatisierung (Pine Script V5)

Wenn Sie TradingView verwenden, ist der Standardindikator oft überladen. Hier ist ein kompakter Code für die saubere Arbeit mit Abweichungen:

//@version=5

indicator("VWAP Professional 2026", overlay=true)

// VWAP calculation

var float vwap_sum_pv = 0.0

var float vwap_sum_vol = 0.0

if ta.change(time("D")) // Reset at the start of each new day

vwap_sum_pv := 0.0

vwap_sum_vol := 0.0

vwap_sum_pv += (high + low + close) / 3 * volume

vwap_sum_vol += volume

current_vwap = vwap_sum_pv / vwap_sum_vol

// Standard deviation

dev = ta.stdev(close, 100) // Adaptive window based on volatility

plot(current_vwap, color=color.gold, linewidth=2, title="VWAP Core")

plot(current_vwap + dev * 2, color=color.red, title="Upper 2SD")

plot(current_vwap - dev * 2, color=color.green, title="Lower 2SD")

Teil 5: Das Geheimnis des „Anchored“ VWAP

Im Jahr 2026 schauen Profis nicht nur auf den täglichen VWAP. Sie verwenden Anchored VWAP (AVWAP).

Damit lässt sich die Berechnung nicht an den Tagesbeginn, sondern an ein bestimmtes Ereignis „verankern“:

- An den Zeitpunkt der Veröffentlichung wichtiger Inflationsdaten (CPI).

- An ein bedeutendes lokales Tief oder Hoch.

- An den Moment des Listings eines Assets.

Warum das funktioniert: Der Markt hat ein „Gedächtnis“. Wenn sich der Preis einem VWAP-Niveau nähert, das vom Jahrestief aus berechnet wird, kommt es fast immer zu einer Reaktion, weil dort der durchschnittliche Einstiegspreis aller Käufer seit Jahresbeginn liegt.

Teil 6: Delta-Neutralität und VWAP im Jahr 2026

Im Jahr 2026 ist professionelles Trading untrennbar mit der Analyse des Order Flow verbunden. VWAP fungiert hier als Filter für die „wahre Absicht“.

Wenig bekannter Hinweis: Divergenz zwischen Delta und VWAP.

Wenn der Preis eines Assets über dem VWAP liegt, aber das kumulative Delta (die Differenz zwischen Markt-Käufen und -Verkäufen) stark fällt, ist dies ein Hinweis auf versteckten Verkauf (Passive Selling). Limit-Orders großer Marktteilnehmer halten den Preis und „füttern“ das Asset an die Markt-Käufer.

Praktischer Tipp: Kaufen Sie niemals bei einem Ausbruch über die obere +2 STDEV-Grenze, wenn Delta den Anstieg nicht bestätigt. In 90 % der Fälle handelt es sich um eine „Liquiditätsfalle“, die dazu dient, große Long-Positionen an Ihrem Stop-Loss zu schließen.

Teil 7: VWAP-Timing (Sitzungszyklen)

Der Markt 2026 folgt klar definierten Zeitzyklen. VWAP verhält sich je nach Handelsphasenzustand unterschiedlich:

- Ansammlungsphase (Pre-market/London): VWAP ist oft flach. Abweichungen sind minimal. Dies ist die Zeit, um Limit-Order-“Raster” an den Rändern der 1. Abweichung zu platzieren.

- Distributionsphase (US-Open): Hier entsteht Impuls. Wenn der Preis in den ersten 30 Minuten der US-Session über VWAP bleibt und ihn von oben nach unten testet – dies ist ein „Strong Bullish“-Signal.

- Erschöpfungsphase (Post-Settlement): Nach 22:00 Uhr Moskauer/Kiewer Zeit sinkt die Volatilität. Der Preis neigt dazu, zum VWAP zurückzukehren („Magneteffekt“). Dies ist die beste Zeit für Mean-Reversion-Strategien.

Teil 8: Mathematische Anomalie — „VWAP Pinch“

Dies ist ein fortgeschrittenes Signal, das selten in Lehrbüchern behandelt wird.

Wenn die Standardabweichungs-Bänder sich verengen und fast an der VWAP-Linie haften, ist dies ein Zeichen für extrem niedrige Volatilität.

Im Jahr 2026 deutet dies oft auf eine „Liquiditätsexplosion“ hin.

Handelsstrategie: Betreten Sie keine Position während des „Pinch“. Warten Sie auf einen impulsiven Ausbruch und einen Schlusskurs außerhalb der 1. Abweichung. Der erste Retest dieser Grenze ist Ihr Einstiegspunkt, mit einem engen Stop hinter dem VWAP.

Teil 9: Python-Code-Beispiel (Pandas/CCXT)

Wenn Sie einen Trading-Bot erstellen oder Backtesting durchführen, sieht die Berechnung von VWAP in Echtzeit so aus. Diese Methode berücksichtigt die kumulative Natur des Indikators über den Tag hinweg:

import pandas as pd

def calculate_vwap(df):

# df muss die Spalten 'high', 'low', 'close', 'volume' enthalten

typical_price = (df['high'] + df['low'] + df['close']) / 3

# Kumulierte Summe (Preis * Volumen) und Volumen

pv = typical_price * df['volume']

cum_pv = pv.cumsum()

cum_vol = df['volume'].cumsum()

vwap = cum_pv / cum_vol

# Standardabweichung berechnen (vereinfachte Version)

std_dev = df['close'].expanding().std()

return vwap, vwap + (std_dev * 2), vwap - (std_dev * 2)

# Beispiel für die Verwendung:

# df['vwap'], df['upper'], df['lower'] = calculate_vwap(df)

Teil 10: Warum andere Indikatoren versagen

- RSI: In einem starken Trend kann er wochenlang im überkauften Bereich bleiben. VWAP folgt jedoch dem Preis und zeigt immer die tatsächliche Risikozone.

- Bollinger Bands: Basieren auf dem einfachen gleitenden Durchschnitt (SMA). Sie „sehen“ nicht, wo das Hauptkapital einsteigt; sie zeigen nur den mathematischen Durchschnitt der Preise über den Zeitraum.

- Fibonacci: Dies sind psychologische Niveaus. VWAP zeigt reale Geldniveaus. Im Jahr 2026 achten Algorithmen nicht auf das „Goldene Verhältnis“, sondern auf ihre eigenen Break-Even-Punkte.

Zusammenfassung für Praktiker

VWAP ist der einzige Indikator, der nicht „gefälscht“ werden kann, da er direkt mit dem Handelsvolumen verbunden ist. Im Jahr 2026 sollte Ihr Handelssystem auf drei Fragen basieren:

- Wo befindet sich der Preis im Verhältnis zum VWAP? (Trend)

- Auf welcher Abweichung befinden wir uns? (Risiko/Belohnung)

- Was macht Delta in diesem Moment? (Bestätigung)

Wenn Sie diese drei Komponenten beherrschen, handeln Sie auf der Seite des „Smart Money“ und nicht dagegen.

Häufig gestellte Fragen (FAQ)

Warum ist VWAP im Jahr 2026 zuverlässiger als ein Standard-Moving-Average?

Im Gegensatz zu einem einfachen gleitenden Durchschnitt (SMA), der nur den Preis über die Zeit berücksichtigt, bezieht der VWAP das Handelsvolumen mit ein. In einem von Algorithmen dominierten Markt zeigt der VWAP auf, wo das „Smart Money“ tatsächlich positioniert ist. Ein SMA behandelt einen Preisausschlag bei geringem Volumen genauso wie eine institutionelle Bewegung bei hohem Volumen, während der VWAP an dem wahren Wert verankert bleibt, bei dem die meiste Liquidität ausgetauscht wurde.

Welches Standardabweichungsniveau ist für Mean Reversion am effektivsten?

Im Jahr 2026 gilt die ±2,0 Standardabweichung (STDEV) als wichtigster Schwellenwert für Mean-Reversion-Setups. Statistisch gesehen finden 95 % der Preisbewegungen innerhalb dieses Bandes statt. Wenn der Preis die zweite Abweichung erreicht und dies von einem Volumen-Höhepunkt begleitet wird, signalisiert dies einen Erschöpfungspunkt mit hoher Wahrscheinlichkeit einer Rückkehr zur zentralen VWAP-Linie.

Kann der VWAP für langfristiges Swing-Trading verwendet werden?

Ja, durch die Verwendung des Anchored VWAP (AVWAP). Anstatt den Indikator täglich zurückzusetzen, können Sie ihn an einem signifikanten Ereignis verankern, wie z. B. einem Jahreshoch/-tief, einer wichtigen CPI-Veröffentlichung oder einem Quartalsbericht. Dies ermöglicht es Ihnen, den durchschnittlichen Einstiegspreis aller Marktteilnehmer seit diesem spezifischen Ereignis zu sehen, was starke langfristige Unterstützungs- und Widerstandsniveaus schafft.